2025年半导体设备板块整体表现强势,既受益于下游芯片制造扩张带动设备需求),也与公司自身竞争力(技术、订单)及资本市场对科创企业的偏好有关。次新股的高弹性、龙头企业的稳定性共同推动了板块的上涨,但个股间也存在一定分化。

其中,芯碁微装涨幅155.2%、屹唐股份涨幅153.85%、京仪装备涨幅100.87%,这三家涨幅超(或接近)100%,是板块内“领涨先锋”。其中屹唐股份为次新股,次新股筹码结构特殊+行业风口加持,易出现大幅波动;芯碁微装、京仪装备则受益于自身技术优势或下游需求爆发。

盛美上海(85.41%)、芯源微(65.4%)、拓荆科技(63.11%)、北方华创(56.71%)等老牌半导体设备龙头、核心企业,涨幅也居前,体现龙头企业的业绩稳定性与市场认可度,是板块上涨的压舱石。

中科飞测(32.72%)、万业企业(25.88%)、至纯科技(16.92%)、正帆科技(15.38%)等涨幅相对靠后,但仍保持正增长。分化原因可能与企业自身业务节奏(如订单、产能释放周期)、细分领域景气度差异有关。

公司的上涨的直接推动主要来自于市场“戴维斯双击”,一方面是国产替代窗口带来的资金关注度,而另一方面则源于公司整体的市场经营性结果。

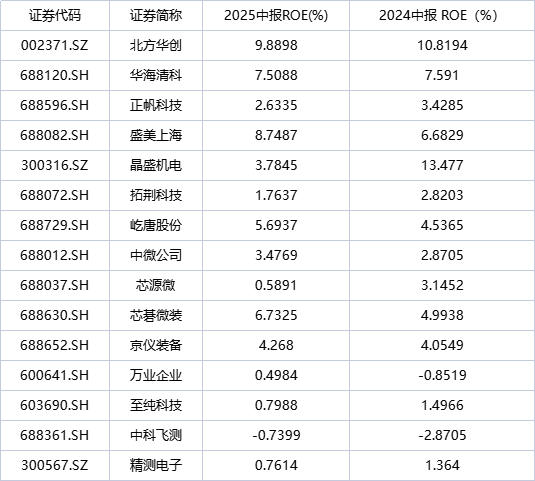

北方华创ROE领跑,精测电子垫底

半导体设备行业属于技术密集型、资本密集型产业,ROE表现与企业技术壁垒、订单周期、产能释放节奏紧密相关。2024-2025年,不同企业因自身业务、技术、市场布局的差异,ROE呈现分化。

ROE同比提升的企业:

盛美上海2024中报ROE6.6829%,2025中报8.7487%,提升明显。盛美上海聚焦半导体清洗、电镀等设备,国产替代需求旺盛,且公司技术迭代快,高端设备如先进制程清洗设备获得更多订单,营收与净利润增长幅度超过净资产增长,推动ROE上升。

芯碁微装2024中报ROE4.9938%,2025中报6.7325%。芯碁微装主营半导体光刻设备,受益于国内晶圆厂对中低端光刻设备的国产化需求,如功率半导体、MEMS等领域的芯片制造,同时公司产能释放,订单交付量增加,盈利能力改善,ROE提升。

屹唐股份2024中报ROE4.5365%,2025中报5.6937%。屹唐股份以半导体薄膜沉积设备等为主,下游逻辑芯片、存储芯片制造环节的设备需求回暖,公司订单量增长,且成本控制较好,净利润率提升,带动ROE上升。

中微公司2024中报ROE2.8705%,2025中报3.4769%。中微公司在刻蚀设备领域具有全球竞争力,5G、汽车电子等下游需求带动芯片制造设备需求,公司高端刻蚀设备(如用于台积电等客户的设备)出货量增加,营收增长带动ROE微升。

ROE同比下滑的企业:

北方华创2024中报ROE10.8194%,2025中报9.8898%。北方华创是半导体设备龙头,但ROE下滑可能源于行业处于周期调整期,部分设备需求短期波动;同时公司为维持长期竞争力,加大研发与产能投入(净资产增长较快),而营收增长暂时未完全匹配净资产扩张速度,导致ROE阶段性下降。

晶盛机电2024中报ROE13.477%,2025中报3.7845%,降幅显著。晶盛机电主营晶体生长设备,如光伏硅片、半导体硅片设备,ROE大降或因:光伏行业产能过剩,设备需求锐减;半导体硅片设备业务虽有增长,但尚不足以弥补光伏板块的下滑,且公司前期扩张导致净资产增加,综合拉低ROE。

芯源微2024中报ROE3.1452%,2025中报0.5891%。芯源微专注涂胶显影设备,ROE骤降可能是:产品集中于中低端,高端市场突破缓慢;下游晶圆厂capex(资本支出)收缩,订单量减少,营收与净利润下滑,而净资产因前期融资等因素增长,导致ROE大幅降低。

中科飞测、精测电子ROE仍为负,且同比虽有小幅改善但未转正。这类企业聚焦半导体检测设备,技术门槛高、研发周期长,目前仍处于市场拓展与亏损收窄阶段,营收尚未覆盖高额研发与运营成本,导致ROE持续为负,但从趋势看,亏损幅度有所收窄,反映业务在逐步向好。

ROE是综合盈利结果,受净利率、资产运营效率、财务杠杆影响,三者既有紧密的正相关逻辑,也存在因其他因素导致的分化。

华海清科净利率最高,中科飞测垫底

对于半导体企业,净利率的高低体现了技术壁垒与市场地位。北方华创、中微公司等技术壁垒高的企业如,能通过技术溢价提升产品售价,同时规模效应下成本摊薄,净利率高;处于“扩张期”的企业,如拓荆科技,为抢占市场加大研发、销售投入,成本上升,净利率被压缩;业务多元但非核心领域拖后腿的企业,如晶盛机电的光伏业务,或因非半导体业务的盈利波动影响整体净利率。

高净利率梯队(>20%):华海清科(28.91%)、芯碁微装(22.40%)、北方华创(22.53%)处于第一梯队。这类企业多为半导体设备细分领域的龙头,技术壁垒高,产品附加值高,且在国产替代中占据优势,议价能力强,因此能保持较高的净利率。

中高净利率梯队(10%-20%):盛美上海(18.43%)、屹唐股份(11.86%)、中微公司(14.97%)、京仪装备(15.78%)等。它们或在细分领域有技术特色,或受益于下游需求,但因市场竞争或成本结构,净利率略低于第一梯队。

低净利率/负净利率梯队:晶盛机电(23.54%)净利率虽高,但需注意其业务偏光伏+半导体,光伏业务的盈利波动可能影响整体;精测电子(3.9%)、正帆科技(6.71%)、拓荆科技(9.65%)等净利率较低,可能因业务处于扩张期(如拓荆科技产能投入大)、市场竞争激烈(如精测电子的检测设备领域)导致成本高企;万业企业(-59.73%)、中科飞测(-14.66%)净利率为负,反映企业可能处于亏损状态,或因前期研发投入过大、市场拓展未达预期等。

盛美上海资产周转最快

半导体设备行业的总资产周转率分化,本质是企业业务周期(扩张/成熟)、订单获取能力、资产配置效率的综合体现,数值越高说明资产运营效率越强。处于订单爆发期的企业,如盛美上海、芯碁微装,营收随订单快速增长,周转率提升;处于产能扩张期的企业,如晶盛机电,资产先投入、营收后释放,周转率阶段性下降;业务多元但非核心业务拉低效率的企业,如万业企业,资产运营效率长期低迷。

运营效率提升的企业:盛美上海(2024中报0.2317→2025中报0.2569)、屹唐股份(0.2329→0.2449)、芯碁微装(0.1774→0.2278)、中微公司(0.1507→0.1816)等,总资产周转率提升。这类企业多受益于半导体行业高景气,订单量增加,营业收入增长幅度超过总资产增长幅度,资产运营效率改善。

运营效率基本稳定的企业:北方华创(0.2171→0.2151)、正帆科技(0.2151→0.2072)等,总资产周转率小幅波动,反映企业业务处于相对成熟阶段,资产与营收的扩张节奏基本匹配,运营效率保持稳定。

运营效率下降的企业:晶盛机电(0.2843→0.1933)、芯源微(0.1555→0.124)、至纯科技(0.1231→0.1142)等,总资产周转率下滑。原因可能是企业处于产能扩张期,总资产因新建产线、并购等大幅增长,但营收增长暂时滞后,如晶盛机电布局新业务线,资产先投入、营收后释放;或行业需求短期波动,营收增长放缓,如芯源微的涂胶显影设备领域竞争加剧,订单增长不及预期。

运营效率极低的企业:万业企业(0.0192→0.0649),总资产周转率始终处于极低水平,反映企业资产规模大但营收规模小,核心业务未起量,资产运营效率亟待提升。

拓荆科技杠杆比例最重

除此之外,企业往往需要借助财务杠杆来支持业务发展,权益乘数的变化反映了企业在行业周期中的战略选择。行业高景气时,企业倾向于“加杠杆”(提升权益乘数),以更快扩张规模、抢占市场;行业相对平稳或企业战略保守时,会“稳杠杆”或“降杠杆”,以控制财务风险。

财务杠杆提升的企业:

拓荆科技(2024中报2.4514→2025中报3.074)、至纯科技(2.5193→2.86)、精测电子(2.5764→2.7655)、北方华创(2.211→2.313)、芯源微(1.8424→2.1152)、京仪装备(1.5846→2.0076)等,权益乘数上升。这类企业多处于业务扩张期,半导体行业高景气,企业为扩大产能、研发投入或并购,通过增加负债筹集资金,以抓住行业机遇,因此财务杠杆有所提升。例如拓荆科技聚焦半导体薄膜沉积设备,行业需求爆发,企业加大生产与研发投入,通过负债扩大资本规模。

财务杠杆基本稳定的企业:

华海清科(1.7029→1.7831)、屹唐股份(1.6412→1.6592)、盛美上海(1.5648→1.598)、芯碁微装(1.2565→1.3617)、中微公司(1.2713→1.3455)、万业企业(1.2567→1.3149)等,权益乘数小幅波动。这些企业财务策略相对保守或业务发展相对成熟,资产与负债的扩张节奏较为匹配,没有大幅调整财务杠杆,以保持财务稳定性。比如华海清科在半导体CMP设备领域已形成一定优势,业务稳步推进,无需大幅加杠杆。

财务杠杆下降的企业:

正帆科技(2.8127→2.72)、晶盛机电(2.2942→1.7772)等,权益乘数下降。正帆科技可能是主动优化资本结构,降低负债比例,以减少财务风险;晶盛机电则可能是前期通过负债扩张后,进入资产整合或偿还债务阶段,导致权益乘数降低。