全球光通信芯片市场规模在2024年约为35亿美元,预计到2030年将突破110亿美元,年复合增长率达17%。其中,数据中心和AI算力需求是主要驱动力,400G/800G光模块出货量激增拉动了PAM4芯片组(DSP、驱动器和TIA)的研发投入。硅光子模块市场预计从2023年的14亿美元增长至2029年的103亿美元,年复合增长率45%,成为增长最快的细分领域。本报告从研发投入角度分析激光/光通信芯片行业的发展现状。

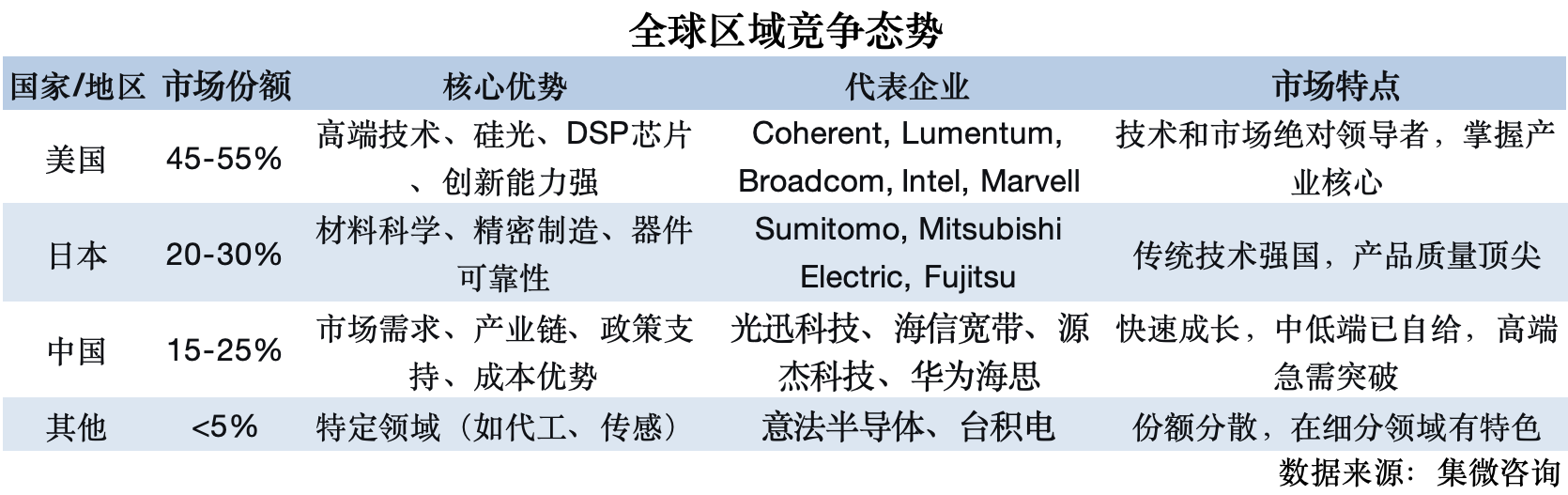

全球区域竞争态势

欧美主导高端市场:美国企业如Lumentum、博通在高速率芯片(如1.6T光模块)和硅光集成技术上占据领先,2024年Lumentum研发费用占营收比例达17%,博通单季度研发支出超23亿美元。欧洲企业聚焦激光器核心专利,OSRAM等企业在VCSEL和DFB芯片领域专利数量全球领先。

日韩把控材料工艺:日本住友电工、三菱电机在磷化铟(InP)外延片和高功率光纤激光器芯片上技术壁垒高,住友电工的100G EML芯片良率超90%。韩国企业在氮化镓(GaN)激光芯片领域加速突破,飓芯科技等中国企业通过B轮融资3亿元实现大功率蓝光芯片量产。

中国快速追赶:国内企业在高端技术方面与国际先进水平仍存差距,如高速率、低功耗、高集成度等方面。由于光芯片行业技术门槛高、研发周期长、风险大,导致部分企业研发投入不足,难以持续推动技术创新,并且还面临着技术人才短缺问题。但随着国家大基金等对光芯片产业支持力度加大,国内企业正积极追赶,通过持续研发投入有望缩小与国际先进水平的差距。

A股上市公司:研发投入的“突破与分化”

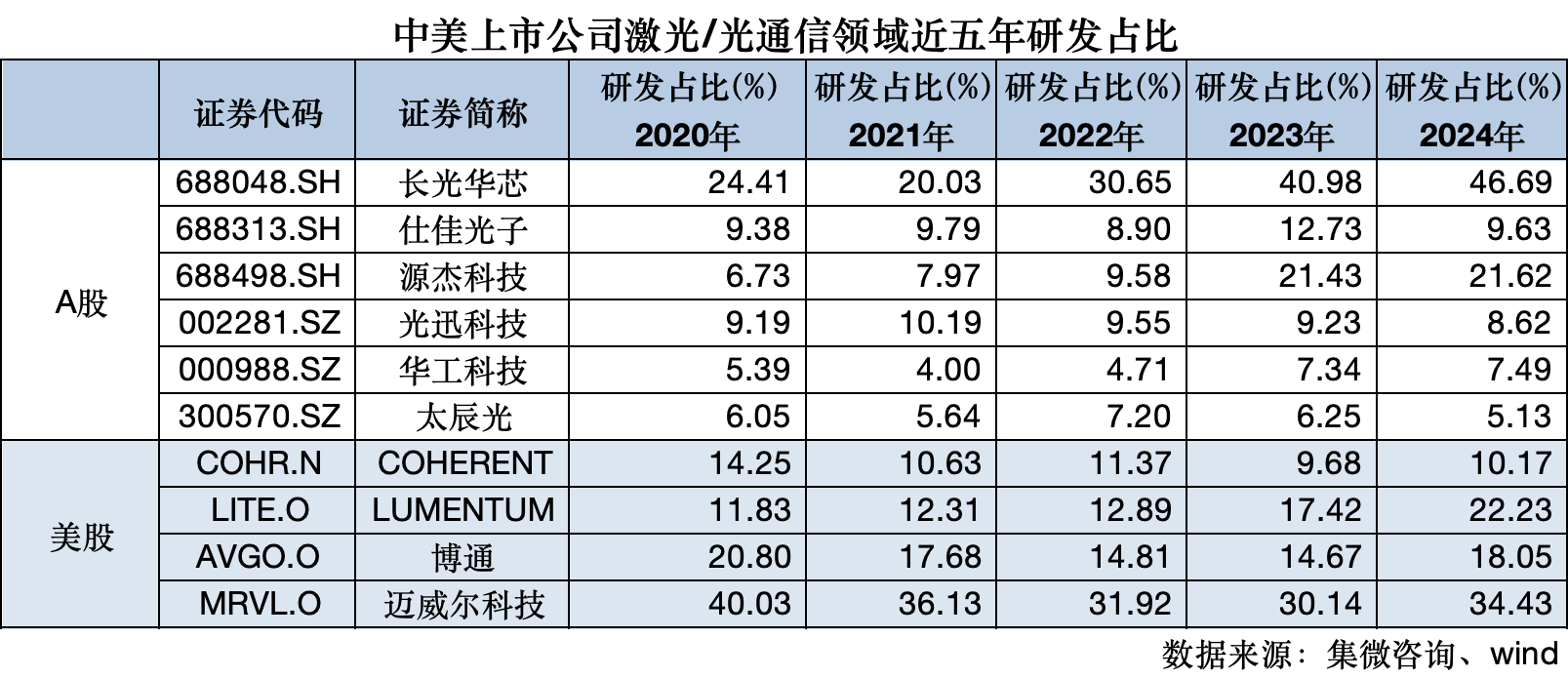

A股上市公司主要包括长光华芯、仕佳光子、源杰科技、光迅科技、华工科技、太辰光等,从研发占比数据来看,呈现出以下特点:

大部分公司研发占比相对稳定,波动幅度较小。如仕佳光子研发占比在9%左右波动,光迅科技在9%-10%左右波动。源杰科技在2023年研发占比有较大提升,从之前的个位数增长到21.43%,可能是在推进关键技术研发或新产品开发。长光华芯研发占比增长趋势极为显著,从2020年的24.41%一路攀升至2024年的46.69% ,这表明公司对研发的重视程度不断加大,持续投入资源进行技术研发,有可能是在拓展新的技术领域或者巩固自身技术优势。

整体而言,国内上市公司在激光/光通信芯片行业的研发投入力度在逐步加大,尤其是个别企业表现突出。这反映出国内企业对技术创新的重视,希望通过研发投入提升产品竞争力,打破国外技术垄断,抢占更多的市场份额。

美股上市公司:研发投入的“技术护城河”

美股上市公司主要包括Coherent、Lumentum、博通、迈威尔科技等,从研发费用占比来看:

迈威尔科技研发占比一直处于较高水平,近五年均在30%以上,2020年更是达到40.03% ,显示出公司对研发的高度重视,持续的高研发投入有助于公司保持在行业内的技术领先地位,不断推出创新性的产品。博通研发占比也相对较高且稳定,在14%-20%之间波动,体现了公司在研发上的持续投入,以维持自身在市场中的竞争力。Lumentum和Coherent研发占比在10%-15%左右波动,虽然没有迈威尔科技和博通那么高,但也保持了一定的研发投入强度,确保公司技术的稳步发展。

整体上,美股上市公司在该行业保持着较高且稳定的研发投入,注重技术研发和创新,以巩固其在全球市场的优势地位。

国内非上市公司:加大研发积极发力

国内非上市公司在研发领域积极发力,构成行业发展的重要新生力量。像昂纳科技聚焦硅光集成,投入大量资源研发硅基光波导与COB封装技术,于2024年成功推出用于800G光模块的硅光引擎。凯普林专注高功率光纤激光器芯片,2023年研发费用占营收11.6%,达1.28亿元,其“闪电”系列产品实现小体积、低成本突破,且通过车规认证。云岭光电采用IDM模式,成立短短五年,投入近3亿元,建成完整垂直产业链研发与生产平台,率先实现25Gb/s光芯片国产化并量产,50G芯片也已进入客户送样测试阶段 。

结语

研发投入是全球激光/光通信芯片行业竞争的核心驱动力。当前市场增长强劲,2022-2027年全球光芯片市场年复合增长率达16%,国内外企业均积极布局研发。国内长光华芯、仕佳光子等企业凭借高研发投入实现技术突破,打破部分国外垄断;国外Lumentum等企业聚焦高端领域研发,保持技术优势,稳固了技术护城河。但国内企业在高端技术上仍有差距,还面临研发投入不足、人才短缺等问题。不过,随着国家大基金等政策支持力度加大,国内企业持续加码研发,未来有望逐步缩小与国际先进水平的差距,在全球激光/光通信芯片市场占据更重要地位。