近年来,得益于国内芯片、显示面板等产业快速发展,以及在国家政策支持和下游供应链安全需求推动下,半导体产业链国产化替代的加速推进,我国正逐渐从电子特气消费大国向生产大国转变,市场保持高于全球平均增速的速度发展,同时部分企业正不断取得市场突破。

近日,国内主要电子特气上市公司相继发布了2025年半年报,集微网统计了五家本土主要企业(金宏气体、中船特气、和远气体、华特气体和凯美特气)主要财务指标,其中多数企业均实现营收较快增长,但在盈利能力上出现分化,彰显市场活力潜力与竞争挑战同在。

营收多数呈较快增长

特种气体的应用领域主要为战略新兴产业,随着我国集成电路、液晶面板、光伏等泛半导体产业的快速发展,带动我国特种气体市场规模不断扩大,以及相关电子特气企业快速增长。

财报数据显示,2025年上半年,在主要电子特气上市公司中,金宏气体实现营业收入13.14亿元,同比增长6.65%;中船特气实现营业收入10.4亿元,同比增长12.6%;和远气体实现营业收入8.06亿元,同比增长4.36%;华特气体实现营业总收入6.77亿元,同比下降5.77%;凯美特气年实现营业收入为3.1亿元,同比增长10.52%。

根据财务数据,五家电子特气企业相对呈现三级梯队格局,其中金宏气体、中船特气营收超10亿元,和远气体、华特气体营收处于6-8亿元区间,凯美特气营收规模相对较小,为3.1亿元。但各公司的营收梯级差异均在2-3亿元区间,凸显头部企业的领先优势并不显著。

同时,五家电子特气上市企业在2025上半年的增速表现也呈现出结构化差异特征。

中船特气、凯美特气的增长率均超过10%,其中中船特气的电子特气产品得益于下游半导体芯片/液晶显示行业回暖,三氟甲磺酸系列产品市场需求增长,营业收入同比增长;凯美特气的电子特气产品收入602万元,增长8.74%,虽看似增幅不大,但其中准分子激光气体产品获得Coherent(相干)认证,光刻气产品获得海外企业认证,为未来发展奠定重要基础。

此外,金宏气体、和远气体保持较稳健增长,其中金宏气体2025年上半年在电子特气、大宗气体等块均取得关键进展,成为营收增长的核心支撑,例如新增18家半导体客户,覆盖基材、制造、封装等产业链关键环节,并加速向行业内其他客户辐射。同时,和远气体电子特气战略转型成效显著,包括潜江电子特气产业园规划产品已全部建成,其中电子级高纯氢、高纯一氧化碳实现量产销售,且电子级氯化氢、氯气、羰基硫将于下半年稳产。

至于华特气体上半年营收同比下降5.77%的原因,其称主要是受行业竞争进一步加剧影响,市场供需格局出现阶段性调整,气体产品陷入价格竞争态势,而价格下行直接对冲了销售增长的积极效应,导致公司整体销售收入未能同步提升,反而呈现同比下滑态势。

净利润增速分化显著

在盈利能力方面,2025年上半年,五家电子特气上市企业在净利润增长态势方面呈现出鲜明的分化特征。这种分化不仅体现在增长幅度上,也反映出各公司在应对行业波动、价格竞争等方面的经营能力,以及根据市场处境等方面制定的不同战略定位、发展策略。

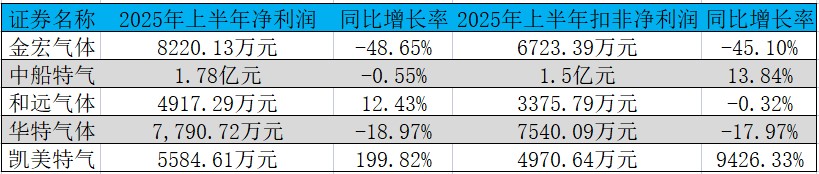

财报数据显示,2025年上半年,中船特气实现归母净利润1.78亿元,同比下降0.55%;扣非净利润1.5亿元,同比增长13.84%。金宏气体归母净利润为8220.13万元,同比下降48.65%;扣非净利润为6723.39万元,同比下降45.10%。华特气体实现归母净利润7790.72万元,同比下降18.97%;扣非净利润7540.09万元,同比下降17.97%。凯美特气实现归母净利润5584.61万元,同比增长199.82%;扣非净利润为4970.64万元,同比增长9,426.33%。和远气体归母净利润4917.29万元,同比增长12.43%;扣非净利润3375.79万元,同比下降0.32%。

从盈利能力来看,2025年上半年,仅有中船特气净利润超过亿元,达到1.78亿元,其余上市电子特气企业净利润均为数千万级,依次为金宏气体8220.13万元、华特气体7,790.72万元、凯美特气5584.61万元、和远气体4917.29万元,但各自的盈利增长态势差异化明显。

其中,凯美特气净利润增长最为突出,同比增长达199.82%,成功扭转了去年同期亏损5594.41万元的不利局面,这表明该公司已走出经营压力区,迎来业绩向上拐点。同时,其电子特种气体业务正在加快市场拓展与销售工作,推动产能释放,并积极切入国内外高端客户。此外,和远气体净利润上半年同比增长12.43%,主要得益于形成硅基、氟基、氨基、氯基、碳基五大系列电子特气产品体系,在光刻、刻蚀、成膜等关键工艺环节发挥重要作用,同时旗下产业园项目凭借资源化、规模化、循环化优势,极大提升了产品竞争力。

至于其它公司净利润下滑的原因,或主要受行业环境波动和价格竞争加剧所致。例如分析称中船特气的净利润下滑或主要受市场环境复杂多变,价格竞争加剧,公司产品销售均价和盈利能力波动所致。同时,金宏气体也为应对复杂多变的市场环境,积极开拓市场,销量持续快速增长,但市场竞争加剧,导致部分产品的售价及综合毛利率比上年同期有一定程度的下降。2025年上半年,公司毛利率为29.69%,同比下降4.59个百分点;净利率为6.86%,较上年同期下降6.71个百分点。

对于华特气体上半年净利润下降的原因,其称整体上,公司老产品仍占业务主导,价格下降对盈利的压制尚未完全抵消,叠加公司需按规定计提可转债利息费用形成的额外财务支出,当期利润仍受一定影响,公司业绩整体面临“需求回暖与盈利压力并存”的阶段性挑战。

结语

从上述各家上市公司的经营表现可以看出,2025年上半年国内半导体电子特气行业呈现出一些共性特点,即营收增长与利润分化,多数公司营收保持增长,体现了下游市场需求的基本盘。然而,总体净利润表现则出现分化,部分企业利润下滑或承压,主要原因是市场竞争加剧导致的产品价格压力,以及企业为长远发展主动进行的战略性投入增加了当期成本。

此外,在营收和净利润盈利方面之外,一些其它行业重要特征值得关注,包括国产替代持续深化,多家电子特气企业都在积极拓展半导体客户,并致力于研发高端“卡脖子”产品,产品认证方面也有所突破。同时,技术研发是长期重点。目前,头部企业如金宏气体、华特气体等都在持续加大研发投入,瞄准高端电子特气产品,为未来增长积蓄力量。