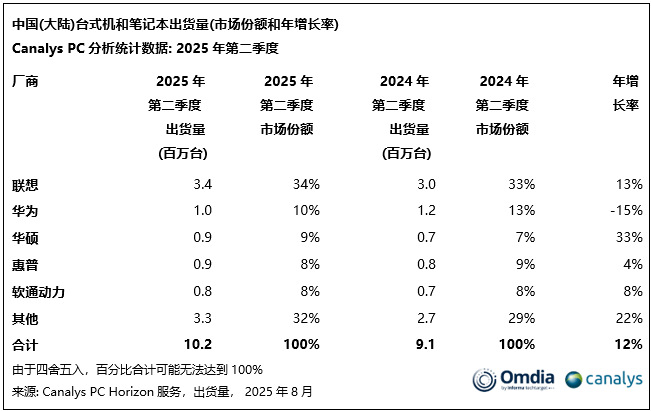

1.Q2中国大陆PC市场同比增长12% 出货量达1020万台

2.Q2拉美智能手机市场出货量达3430万部 小幅增长2%

3.2024年前20大半导体公司研发投入增长17%至986.8亿美元

4.第二季度DRAM营收环比增长17.1%至316亿美元,三星市占下滑至32.7%

5.机构发布Q2印尼智能手机市场销量榜:小米、三星、OPPO位列前三

6.Q2全球晶圆代工收入环比增长14.6%至417亿美元,台积电市场份额超70%

7.机构:预计2025年后端设备总收入约69亿美元,未来五年CAGR为5.8%

8.2028年人形机器人芯片市场将突破4800万美元

1.Q2中国大陆PC市场同比增长12% 出货量达1020万台

9月4日,市调机构Canalys(现并入Omdia)的最新数据显示,2025年第二季度,中国大陆PC市场(不含平板电脑)同比增长12%,出货量达1020万台。与此同时,平板电脑出货量同比增长18%,本季度总计910万台。未来预测显示,中国大陆PC出货量将在2025年增长2%,2026年增长3%;而平板电脑预计在2025年增长8%,但在2026年下降9%。

Canalys(现并入Omdia)高级分析师徐颖(Emma Xu)表示:“2025年第二季度,中国大陆AI PC出货量占整体PC市场的28%,这表明消费者与企业对更高硬件性能的需求正在不断增强。”

">

">

从厂商排名来看,2025年第二季度中国大陆PC市场排名前五的厂商依次是联想、华为、华硕、惠普和软通动力;2025年第二季度中国大陆平板市场排名前五的厂商依次是华为、苹果、小米、荣耀、联想。

2.Q2拉美智能手机市场出货量达3430万部 小幅增长2%

9月3日,市调机构Canalys(现并入Omdia)最新数据显示,2025年第二季度,拉美智能手机市场出货量同比小幅增长2%,达到3430万部。

">

">

从厂商排名上看,三星稳固其市场领先优势,同比提升8%,出货量达到1100万部,其中Galaxy A06与A16机型占比超过六成,凸显了平价机型在推动规模增长中的关键作用。小米以670万部、同比增长8%的成绩位居第二,创下历史新高。摩托罗拉排名第三,出货量下滑10%至510万部。荣耀和传音分别位列第四与第五,荣耀大幅增长70%,出货量创纪录地达到290万部;传音则下滑23%,出货量达240万部。

3.2024年前20大半导体公司研发投入增长17%至986.8亿美元

据市场研究公司TechInsights近日发布的《全球半导体公司2024年研发投入报告》显示,去年全球排名前20位的半导体公司研发总投入为986.8亿美元,较上年增长17%。

报告指出,英特尔2024年在研发上的投入最多,达到165.46亿美元,主要用于其代工业务,包括18A(1.8纳米)工艺,较前一年增长3.1%。

英伟达位居第二,研发投入达125亿美元,同比增长47%。

三星电子则将研发投入从上一年的55亿美元大幅提升至95亿美元,排名从第七跃升至第三。然而,三星电子的年增长率最高(71.3%)。

在研发投入占销售额比例方面,英特尔以33.6%高居榜首,其次是博通(30.3%)、高通(25.9%)和AMD(25.0%),美国半导体公司占据前列。二十大公司的平均研发支出占销售额比例为15.8%,而三星电子和SK海力士分别为11.7%和6.99%,低于整体平均水平。值得一提的是,尽管SK海力士的研发投入较前一年增加了32%以上,但由于其销售额几乎翻倍,研发占比反而下降。

4.第二季度DRAM营收环比增长17.1%至316亿美元,三星市占下滑至32.7%

TrendForce集邦咨询数据显示,2025年第二季度DRAM产业营收316.3亿美元,较第一季度增长17.1%。

集邦咨询指出,主要是因为一般型DRAM(Conventional DRAM)合约价上涨、出货量显著增长,加上HBM出货规模扩张导致。DRAM平均销售单价(ASP)随着PC OEM、智能手机、CSP厂商的采购动能增温,加速DRAM原厂去库存化,多数产品的合约价也因此止跌翻涨。

">

">

从厂商来看,SK海力士、三星及美光仍位居前三。

中国台湾厂商方面,南亚科、华邦电子与力积电第二季度营收皆大幅增长,主因是其成熟制程产品逐步衔接上前三大厂商转换制程后无法满足的市场。

5.机构发布Q2印尼智能手机市场销量榜:小米、三星、OPPO位列前三

9月2日,市调机构Counterpoint Research在报告中指出,受需求疲软和经济不确定性的影响,印尼智能手机出货量在2025年第二季度同比下降7%。除三星和小米分别同比增长20%和10%外,该国大多数智能手机品牌的出货量在2025年第二季度均出现下滑。

">

">

从厂商表现上看,2025年第二季度,三星的出货量同比增长20%,是韩国顶级品牌中增幅最高的。这使其排名紧随小米之后,位居第二。小米占据21%的市场份额,连续第二个季度保持领先地位,这得益于其持续扩大线下零售覆盖范围并丰富产品组合。。OPPO和vivo的销量分别同比下降14%和29%,原因是它们将战略转向高价位市场。

展望下半年,该机构认为,2025年下半年,印尼的宏观经济形势已开始显示出信心回升的迹象,政府声称特朗普的关税问题已得到积极解决,并且正在提供更多激励措施。我们预计今年全年形势将有所改善,印尼的智能手机市场预计将在2025年下半年实现增长。

6.Q2全球晶圆代工收入环比增长14.6%至417亿美元,台积电市场份额超70%

据TrendForce集邦咨询最新数据显示,2025年第二季度,全球前十大晶圆代工厂营收达417亿美元,较第一季度增长14.6%,创下新高纪录。

从厂商排名来看,台积电以302.4亿美元的营收和70.2%的市场占有率稳居首位,三星和中芯国际分别位列第二和第三,华虹排名第六,合肥晶合集成排名第九。

">

">

集邦咨询预计,第三季晶圆代工主要成长动能来自新品季节性拉货,先进制程迎来即将推出的新品主芯片订单,高价晶圆将明显助力产业营收,成熟制程亦有周边IC订单加持,预期产业整体产能利用率将较前一季提升,推动营收持续环比增长。

7.机构:预计2025年后端设备总收入约69亿美元,未来五年CAGR为5.8%

调研机构Yole Group最新报告显示,先进封装技术正推动后端设备市场强劲增长。预计2025年后端设备总收入约为69亿美元,到2030年将增长至92亿美元,复合年增长率(CAGR)为5.8%。这一增长主要得益于HBM堆栈、小芯片模块和高I/O衬底技术的应用,同时正在重塑代工厂、IDM和 OSAT的供应商路线图、工厂建设和买家格局。

">

">

目前,热压键合(TCB)技术在HBM产能提升中扮演关键角色。2025年TCB键合机收入预计为5.42亿美元,到2030年将增至9.36亿美元,复合年增长率为11.6%。Hanmi、ASMPT等供应商在此领域领先。

混合键合技术则展现出更陡峭的增长曲线,预计其设备营收将从2025年的1.52亿美元,增长至2030年的3.97亿美元,复合年增长率高达21.1%。在此领域,BESI 处于领先地位,而 ASMPT、SET 和 Shibaura 随着试产转向量产,市场份额正在增加。

">

">

倒装芯片键合机市场也将保持增长,预计2025年市场规模为4.92亿美元,到2030年将达到6.22亿美元。此外,晶圆减薄市场预计在2025年达到5.82亿美元,2030年增至8.45亿美元。

Yole Group预测,随着前端工艺控制引入封装生产线,高精度放置和更洁净的铜接口技术将成为市场增长的关键驱动力。未来,后端设备市场将继续受益于AI和高性能计算的需求增长。

8.2028年人形机器人芯片市场将突破4800万美元

TrendForce最新报告显示,NVIDIA推出的Jetson Thor以其强大的AI算力,成为人形机器人发展的关键驱动力。Jetson Thor的2070 FP4 TFLOPS AI算力是前代Jetson Orin的7.5倍,显著提升了终端本体处理庞大感测数据和大型语言模型的能力,助力高阶人形机器人实现更高级的感知、思考和行动。在Agility Robotics、Boston Dynamics、Amazon等厂商的推动下,预计到2028年,人形机器人芯片市场规模将突破4800万美元。

">

">

TrendForce预测,全球人形机器人需到2032年前后才能稳定进入家庭市场,届时销量有望突破10万台。

尽管Jetson Thor开发套件价格高达3499美元,较前代大幅提升,但短期和中期的应用场景对部分厂商而言,平价芯片即可满足需求。TrendForce指出,NVIDIA或将通过推出更多软件平台,发挥Jetson Thor的效能,缩短开发时间,提升AI算力成本的价值。