在全球半导体产业周期持续演绎与国产替代浪潮深化的双重节奏下,中国半导体设备企业的2025年上半年成绩单“冰火交织”。行业龙头北方华创以超160亿营收和32亿净利润的规模“断层”领先,展现出强大的抗周期能力;而另一方面,以中科飞测、精测电子为代表的细分赛道先锋,以超40%的研发投入占比搏杀技术突破。

营收分级明显

北方华创以161.42 亿元的营收遥遥领先,是唯一突破百亿的企业,在行业中处于领先地位。

其次是晶盛机电57.99 亿元、中微公司49.61 亿元、盛美上海32.65 亿元,营收处于50 亿级至30亿级的“第二梯队”。

多数企业营收集中在10 - 20 亿元区间,如屹唐股份、正帆科技、拓荆科技等,还有部分企业营收在10亿元以下,如京仪装备、芯源微、万业企业等。行业整体呈现“龙头引领,多数企业规模中等或偏小”的格局。

晶盛机电成唯一下滑企业

高增长梯队,万业企业以247.76%的同比增速一骑绝尘,是增长最迅猛的企业。由于公司旗下涉及地产、铋金属及化合物产品,拆分剥离来看,公司旗下凯世通的离子注入机业务收入约0.71亿元,同比增长126%,上半年新增交付8台设备,覆盖先进逻辑、存储等领域。

其次是拓荆科技54.25%、中科飞测51.39%,增速超50%;京仪装备45.38%、芯碁微装45.59%、中微公司43.88%,增速超40%,这类企业成长动力强劲,在细分领域抓住了行业机遇。

稳健增长梯队上,北方华创30.86%、盛美上海35.83%、华海清科30.27%、精测电子23.20%等,既保持增长,又具备一定营收规模,属于“规模与增长兼具”的类型。

低速/平缓增长梯,正帆科技8.88%、至纯科技5.25%、芯源微2.24%,增长相对平缓,因业务进入成熟阶段、市场竞争加剧等因素。晶盛机电同比下降42.85%,是表格中唯一营收下滑的企业。盛机电的核心业务是光伏硅片生长及加工设备,2025年上半年,光伏行业进入周期性调整阶段,下游硅片厂商扩产节奏放缓,设备订单交付与验收延迟,导致收入确认大幅减少。

盈利分化明显,龙头估值更合理

头部企业(如北方华创)与中小型企业(如精测电子、芯源微)盈利差距较大,反映行业集中度较高。

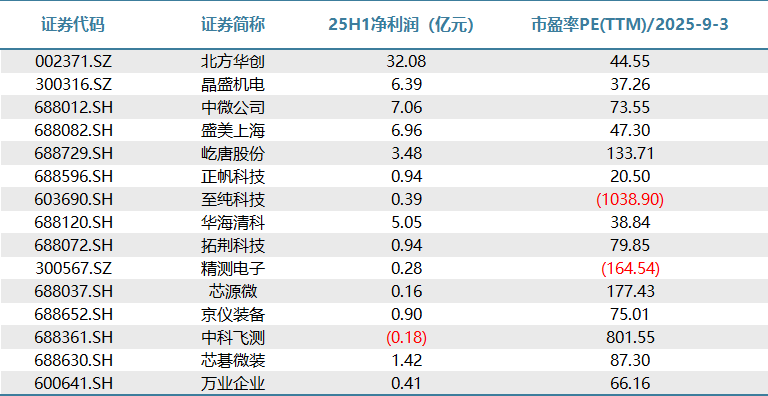

北方华创以25H1净利润32.08亿元显著领先,远超其他企业,体现其行业龙头地位。

中微公司7.06亿元、盛美上海6.96亿元和晶盛机电6.39亿元属于第二梯队,盈利表现稳健。

多数企业净利润在1亿元以下,如正帆科技0.94亿元、拓荆科技0.94亿元等,规模相对较小。

中科飞测净利润为-0.18亿元,仍处于亏损状态。

北方华创(44.55倍)、晶盛机电(37.26倍)、华海清科(38.84倍)等盈利稳定的龙头企业估值处于行业中等水平,市场认可其基本面和成长性。

北方华创(44.55倍)、晶盛机电(37.26倍)、华海清科(38.84倍)等盈利稳定的龙头企业估值处于行业中等水平,市场认可其基本面和成长性。

屹唐股份(133.71倍)、芯源微(177.43倍)、中科飞测(801.55倍)等市盈率极高,市场对其未来成长性的高预期或当前盈利基数较低。如,芯源微是国内唯一可量产前道涂胶显影设备的厂商,清洗机市占率国内第一;半导体检测设备全球市场由KLA垄断(市占率 54.8%),中国大陆国产化率不足 5%,中科飞测产品替代市场空间超百亿。

至纯科技(-1038.90)和精测电子(-164.54)因净利润为负,PE为负值,需关注其盈利改善进展。

正帆科技(20.50倍)估值相对较低,可能与业务模式或市场预期有关。

量检测设备研发投入占比最高

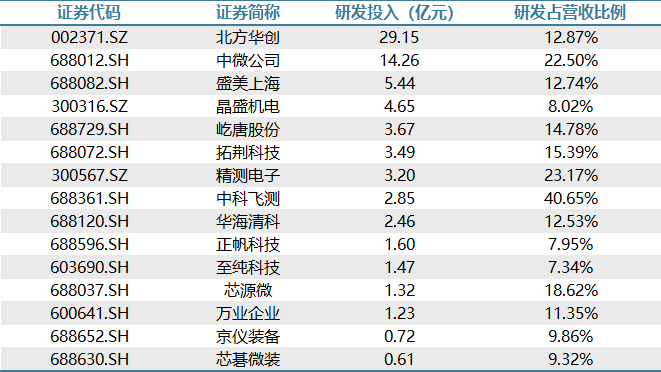

整体研发强度高。其中中科飞测40.65%显著领先,精测电子23.17%和中微公司22.50%紧随其后,超半数企业(8家)研发占比集中在10%-20%区间。中科飞测、精测电子仍处于市场开拓和产品爬坡的早期阶段,需要投入大量资金用于新产品研发、现有产品升级迭代,以及拓宽产品线。

头部企业优势明显。北方华创研发投入达29.15亿元,远高于其他企业,位列第一;中微公司以14.26亿元居次。

除前两名外,其余企业研发投入均低于6亿元,其中超半数企业(8家)投入在1-4亿元区间,3家企业投入不足1亿元。

半导体设备行业整体研发投入强度高,头部企业通过大规模研发投入巩固技术优势,部分中小型企业则通过极高研发占比实现技术突破,行业竞争核心持续聚焦技术创新。