在全球半导体产业向智能化、集成化加速演进的背景下,封装测试(封测)环节作为连接芯片设计与终端应用的核心枢纽,其市场表现与技术迭代直接影响着产业链的整体效能。2024年以来,受人工智能技术渗透、国产替代政策推动及消费电子市场回暖的多重驱动,国内封测行业迎来结构性增长机遇。

2025年上半年,中国封测产业在人工智能、汽车电子、高性能计算等需求的持续推动下,整体保持着稳健的增长势头。近日,国内主要封测厂商相继发布了2025年半年报,集微网统计了六家本土主要封测厂(长电科技、通富微电、华天科技、晶方科技、甬矽电子、颀中科技)主要财务指标,六家企业合计实现营业收入409.3亿元,较去年同期增长15.2%,展现出行业整体的活力和潜力。

总体态势:需求回暖与国产替代双轮驱动

在国产替代进程加速的背景下,封测作为半导体产业链中国产化程度最高的环节,继续发挥重要作用。然而,财务数据分析显示,行业内部分化趋势日益明显,企业间发展战略和盈利能力出现显著差异。

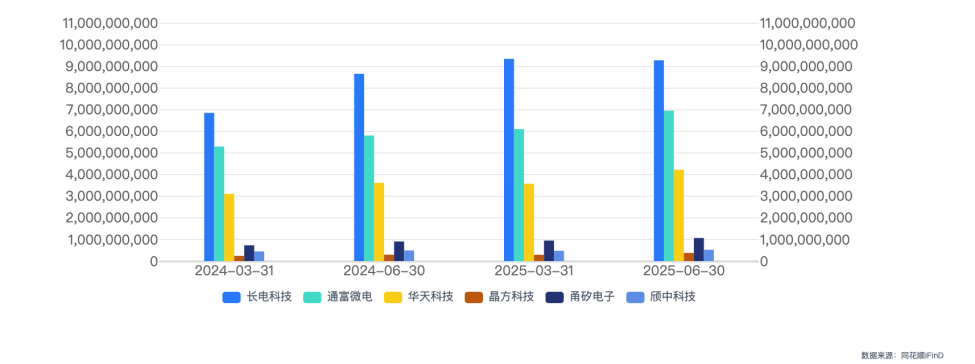

2024Q1、Q2,2025Q1、Q2

封测行业呈现明显的三级梯队格局:第一梯队的长电科技(186.05亿元)和通富微电(130.38亿元)继续保持龙头地位,两者合计占据行业总营收的77.3%,市场集中度进一步提升。第二梯队的华天科技(77.80亿元)稳居中游,营收规模稳中有升。第三梯队的甬矽电子(20.10亿元)、颀中科技(9.96亿元)和晶方科技(6.67亿元)规模相对较小,但各具特色优势。

六家封测企业在2025上半年的增速表现也呈现出多元化特征。晶方科技以27.9%的增长率领跑行业,显示出其特色工艺路线的竞争优势。通富微电(19.8%)和华天科技(16.6%)保持稳健增长,长电科技因研发投入,新产能建设和工厂爬坡等战略投入因素影响,增长率放缓至7.2%。颀中科技增长率最低(6.3%),近来正积极布局非显示封测业务,持续提升全制程封测能力,以进一步降低生产成本,逐步克服在非显示芯片封测业务的后发劣势。

总体而言,规模越大的企业增速越接近行业均值,规模较小的公司波动更大。

盈利能力:结构性分化呈现“冰火两重天”

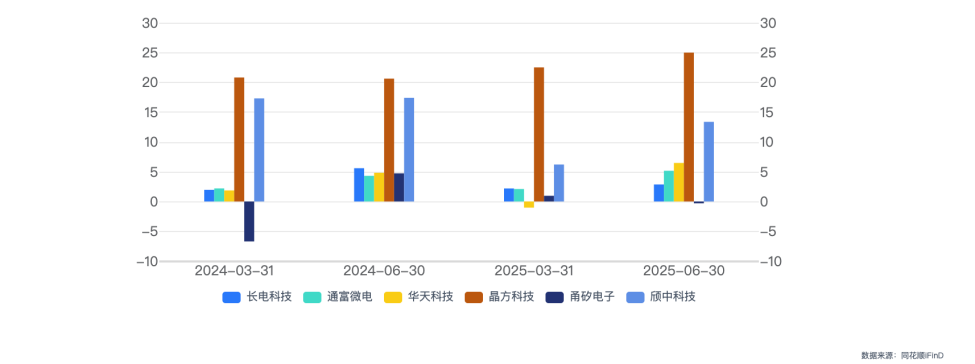

2025年上半年,六家主要封测厂商在净利润方面呈现出极为鲜明的分化特征,可谓“冰火两重天”。这种分化不仅体现在增长幅度上,更反映出各家企业不同的战略定位和市场处境。

其中,第一季度,甬矽电子净利润同比增长118.6%,表现最为亮眼,这与其专注的先进封装布局和高效的产能利用率密切相关;长电科技增长52.4%,体现出规模效应和管理效率的优势;晶方科技增长30.5%,反映其特色封装技术路线的竞争优势正在转化为实实在在的利润。

2024Q1、Q2,2025Q1、Q2净利润比较

然而,部分企业正经历盈利阵痛期。华天科技净利润出现164%的大幅下滑,情况最为严峻,这可能源于产品结构转型期的投入加大、传统封装产能利用率不足或某些细分市场竞争加剧。不过华天科技在二季度实现归属于上市公司股东的净利润2.45亿元,环比一季度亏损1852.86万元增加2.64亿元,显示盈利能力正在好转。颀中科技一季度净利润下降62%,同样面临较大的盈利压力,需要尽快找到业绩改善的突破口。

整体来看,2025年上半年封测行业的盈利分化凸显出两个重要趋势:一是技术升级和产品结构调整正在重塑行业竞争格局,提前布局先进封装的企业开始进入收获期;二是在行业扩张周期中,企业的资本开支节奏和产能消化能力直接影响其短期盈利表现。这种分化态势预计还将持续,具有技术优势、客户资源和管理效率的企业有望继续领跑,而转型滞后的企业可能面临更大的挑战。

资本开支:扩张意愿强烈但策略各异

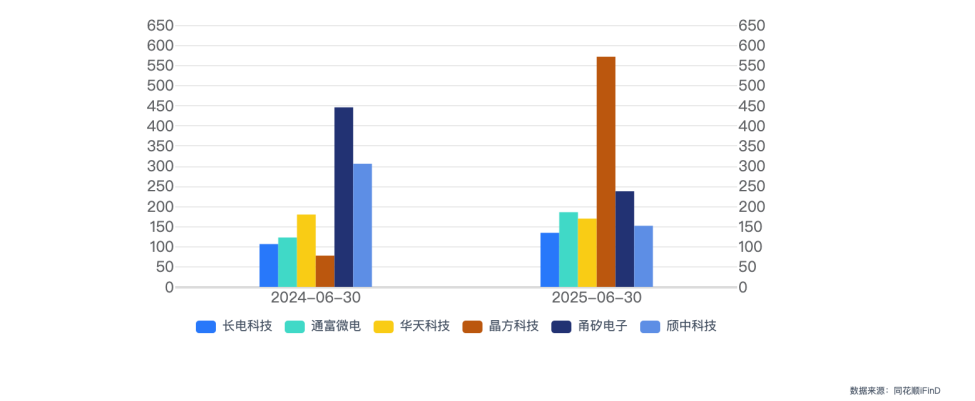

在资本开支方面,2025年上半年,六家企业基于自身市场定位和发展阶段做出的不同战略选择。晶方科技的资本支出与折旧摊销比率从77.6%大幅提升至571.2%,显示出极其强烈的扩张意愿,其半年报也指出,正积极布局非显示封测业务,积极建制功率器件相关的晶圆正面金属化(FSM)、背面减薄及金属化(BGBM)和后段铜片夹扣键合(Cu Clip)封装工艺等。通富微电的比率也从122.7%提升至185.3%,继续加大投入以巩固其龙头地位。甬矽电子2024年上半年的比率高达445.69%,2025年上半年虽有所下降但仍维持在237.53%的高位,表明其持续在资产投入方面保持积极态势,颀中科技同样比2024年有较大幅度下降。

20241H与20251H资本支出与折旧摊销比率对比

尽管行业整体逐渐回到景气上行阶段,但高基数与新增供给压制了环比弹性。盈利能力分化加剧,现金流稳健、客户结构优的企业有望继续扩大份额,高杠杆扩产的公司需关注订单落地与融资节奏。

整体来看,2025年上半年国内封测行业发展凸显出两个重要趋势。一是技术升级和产品结构调整正在重塑行业竞争格局,提前布局先进封装的企业开始进入收获期;二是在行业扩张周期中,企业的资本开支节奏和产能消化能力直接影响其短期盈利表现。这种分化态势预计还将持续,具有技术优势、客户资源和管理效率的企业有望继续领跑,而转型滞后的企业可能面临更大的挑战。