8月29日,豪威集成电路(集团)股份有限公司(股票简称:豪威集团,股票代码:603501)发布2025年半年度业绩报告。报告期内,公司凭借在汽车电子、新兴市场等领域的深度布局与技术突破,实现营收、净利双增长,其中上半年营收创同期新高,Q2单季度营收、归母扣非净利润亦创历史新高,业务结构持续优化,长期增长动能凸显。

三项关键业绩指标创新高,盈利能力持续优化

2025年上半年,豪威集团整体经营呈现“规模扩张+盈利增强”的双重亮点,核心财务数据表现突出:

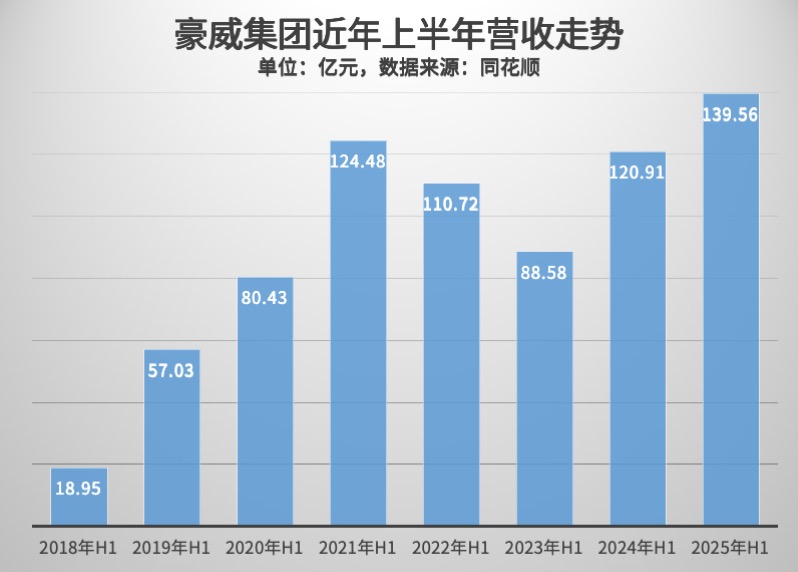

半年度营收突破139亿,同比增长15.42%:上半年公司实现营业收入139.56亿元,较上年同期的120.91亿元增长15.42%,创上半年营收历史峰值。从季度维度看,2025年Q2营收达74.84亿元,较Q1的64.72亿元环比增长15.63%,延续了2024年以来的稳健增长态势,成为公司上市以来单季度营收新高,凸显业务韧性。

归母扣非净利润显著增长,盈利能力持续优化:上半年归属于上市公司股东的扣除非经常性损益净利润为19.51亿元,同比增长42.21%;在季度营收增长与成本控制的双重推动下,Q2归母扣非净利润环比进一步提升,实现公司单季度归母扣非营利新高。这一增长一方面源于伴随在汽车智能驾驶领域渗透加速,以及在全景、运动相机等智能终端影像应用市场的显著扩张,公司在相关领域的市场份额持续提升,另一方面得益于供应链优化与成本管控,有效促进了净利润增长与盈利能力的释放——报告期内营业成本增速(13.24%)低于营收增速(15.42%),加权平均净资产收益率较上年同期提升1.69个百分点至8.01%。

资产与现金流稳健,支撑长期发展:截至2025年6月末,公司总资产达424.84亿元,较上年末增长9.03%;归属于上市公司股东的净资产261.93亿元,同比增长8.23%,资产结构持续优化。经营活动产生的现金流量净额为18.88亿元,同比增长3.66%,为后续研发投入与业务扩张提供充足资金保障。

汽车电子高景气,营收增幅显著

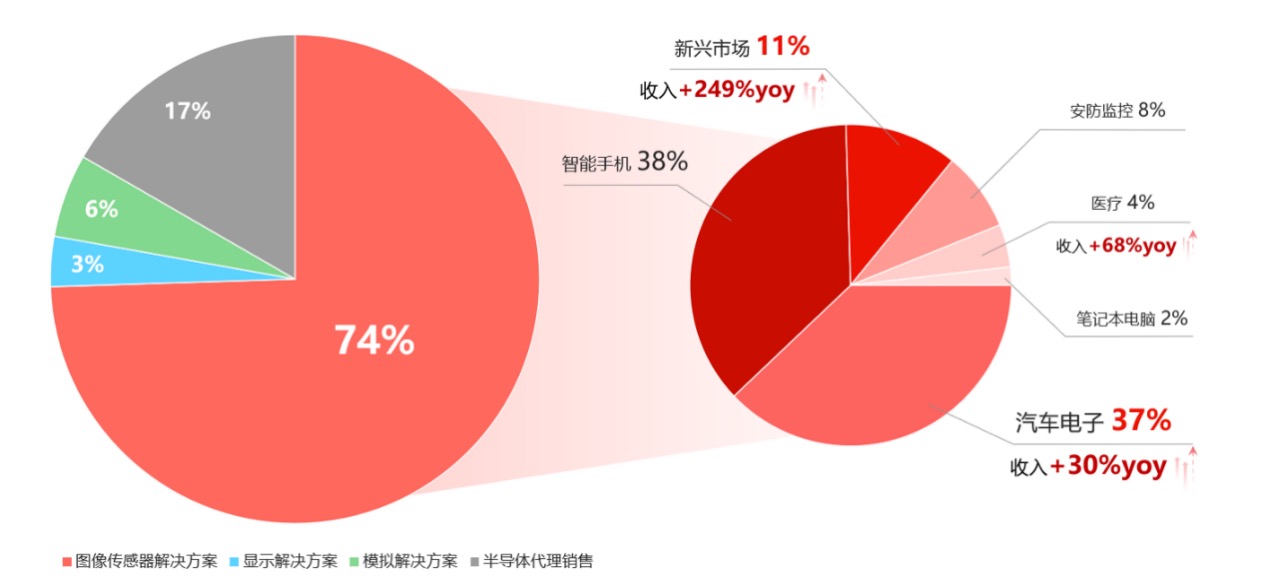

豪威集团主营业务覆盖图像传感器解决方案、显示解决方案、模拟解决方案及半导体代理销售业务,其中图像传感器解决方案作为营收占比最大的核心板块,其产品已广泛应用于智能手机、汽车电子、新兴市场(全景及运动相机/XR/智能眼镜等)、安防监控、医疗及笔记本电脑等领域。尤其在汽车智能化与电动化趋势的推动下,汽车图像传感器(CIS)及车载解决方案业务已成为企业未来发展的核心增长动力之一。

豪威集团2025年上半年主营业务收入构成(来源:半年报)

2025年上半年,公司图像传感器来源于汽车电子市场实现营收37.89亿元,同比增长30.04%,占图像传感器解决方案总营收的36.6%(图像传感器总营收为103.46亿元),成为仅次于智能手机(占图像传感器解决方案营收比重为38%)的第二大应用领域。

这一增长受益于在汽车智能化、电动化不断推进的背景下,主机厂持续加大对智能驾驶、车联网与新能源技术的研发投入,中国市场在这一趋势中表现尤为突出,推动智能驾驶系统及舱内驾驶员监控系统加速渗透,带动车载摄像头需求显著提升。

豪威集团基于 TheiaCel™技术研发的 2.1 微米像素传感器 OX08D10,能够有效解决 LED 交通灯闪烁问题,可实现接近 110dB 的单次曝光高动态范围(HDR)。据悉,该产品已成功进入英伟达供应链,支持 NVIDIA DRIVE AGX Thor 智能驾驶生态系统;同时兼容已与高通 Snapdragon Ride™平台、 Snapdragon Ride™ Flex 系统芯片(SoC)和Snapdragon®Cockpit 平台预集成,可为用于高级驾驶辅助系统和自动驾驶的车外摄像头提供更高的分辨率和图像质量。凭借核心技术的突破,该产品于2023年推出,并在近期实现快速上量,对企业营收形成重要贡献。

豪威集团在报告期内同步推出多款行业领先的车规级产品。其中,针对车内驾驶员监控系统(DMS)场景的 OX01N1B 传感器颇具亮点:其近红外量子效率高达 36%,弱光环境下的性能表现处于行业领先水平,且集成 ASIL-B 功能安全与网络安全特性,适配紧凑型摄像头模块设计需求。

此外,豪威集团持续深化车载模拟芯片战略布局,横向拓展产品线:推出 2Gbps 传输速率的 SerDes 芯片(适配环视、后视、DMS、OMS 等场景)、OMX2x4B 系列 MCU 芯片(支持智能座舱、车身域控等多元场景)及高边开关芯片 ONXQ000(为摄像头等设备供电,预计 2025 年 Q3 量产)。上述产品进一步完善车载产品矩阵,在拓宽业绩增长空间的同时,加速推进其 “车载整体解决方案提供商” 的战略落地。

新兴市场爆发,全景/运动相机与智能眼镜成为新增长点

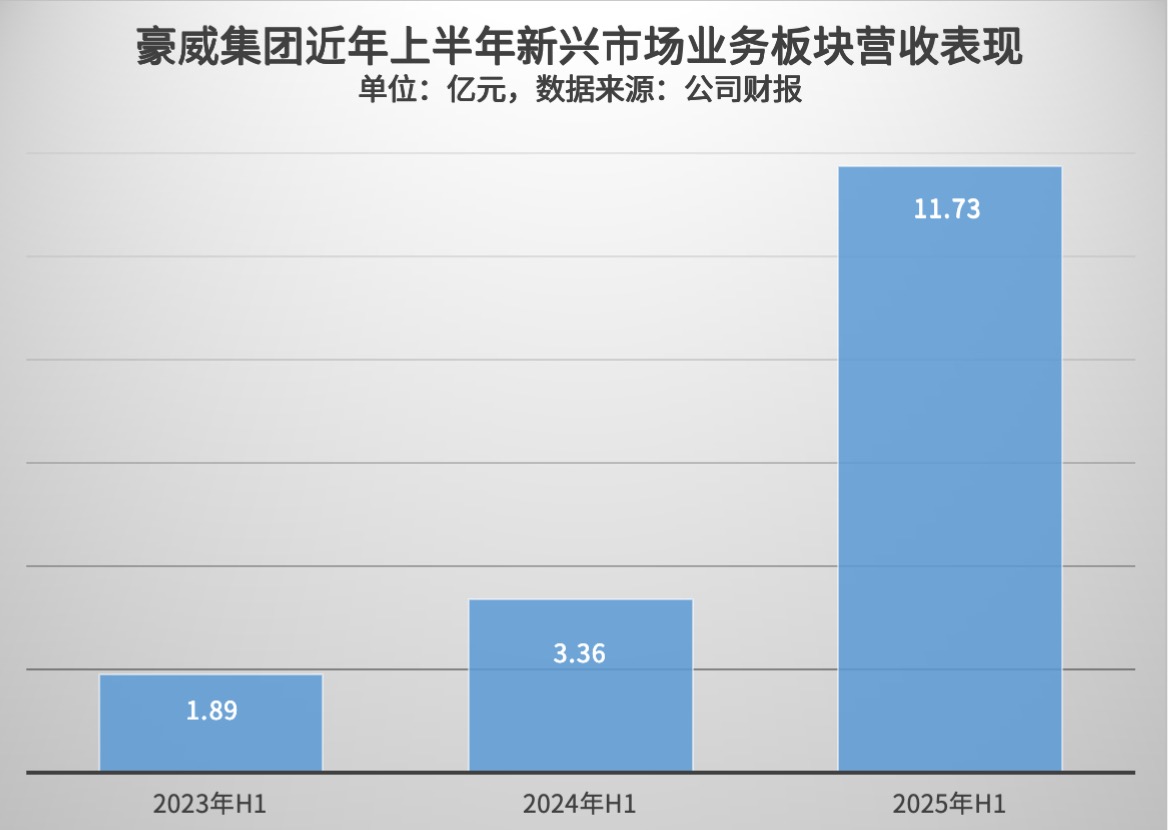

除了汽车电子业务,新兴市场也成为豪威集团上半年业绩增长的重要驱动力。今年上半年图像传感器来源于新兴市场(含全景/运动相机、智能眼镜、机器视觉等)营收同比激增249.42%,达11.73亿元,成为增速最快的业务板块,展现出强劲的增长潜力。

随着户外运动大众化与短视频创作生态的繁荣,全球全景/运动相机市场呈现高速增长态势。根据Frost&Sullivan数据,2024年全球运动相机出货量达4550 万台,2020-2024年复合增长率 26.1%;全景相机出货量260万台,同期复合增长率24%,预计2029年两者出货量将分别增至7420万台和590万台。豪威集团凭借CIS产品在高像素、宽动态范围及低功耗等方面的技术优势,成为头部运动相机品牌核心供应商,其产品可在高速运动场景下实现清晰稳定的画面捕捉,有力支撑新兴市场营收规模快速扩张。

同时,豪威集团卡位XR赛道。在智能眼镜(含AR/AI眼镜)从技术验证期向规模化渗透期迈进的关键阶段,豪威集团以 “图像传感器+ LCOS显示技术” 双轮战略构建竞争壁垒:传感器端推出集成 NPU的CIS产品,通过感知与AI计算融合设计,有效解决智能眼镜实时性、功耗及体积控制等核心痛点,支持眼球追踪、SLAM(同步定位与制图)等关键功能;显示端依托 LCOS(硅基液晶)技术高解析度、低功耗及紧凑设计优势,其作为 AR-HUD 与智能眼镜核心显示方案,相较主流DLP方案具备透光率更高、耐热性更强的技术特性,目前已实现汽车AR-HUD量产交付,同时可满足智能眼镜全彩显示需求,未来有望随 XR 设备出货量增长持续释放产能价值。

2024年豪威集团成立机器视觉部门,正式切入工业智能化赛道。依托 Nyxel® 近红外技术与全局快门技术积累,推出适配工业自动化、智能物流及智能交通(ITS)等领域的解决方案,目前相关技术已获得行业头部客户认可,标志着其在工业视觉领域的商业化落地迈出关键一步。

智能手机业务不改长期潜力,新品储备支撑份额回升

2025年上半年,受主力产品OV50H(1.2um 5000万像素)生命周期尾声影响,豪威集团的智能手机领域营收39.2亿元,同比减少19.48%,但从长期看,新品研发与技术储备已为后续增长奠定基础。

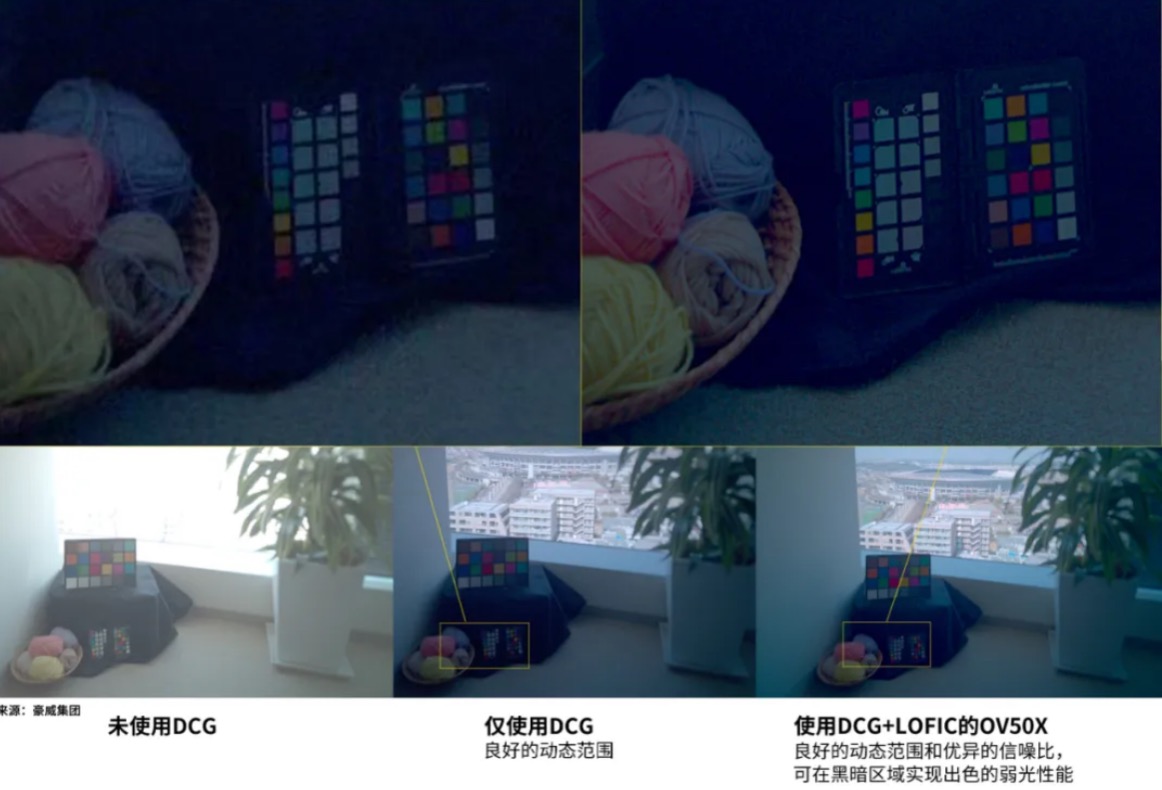

公司上半年推出的CIS产品OV50X颇具看点,其具备5000万像素、1英寸光学格式的硬件配置,作为手机行业首款支持电影级视频拍摄的CIS产品,像素尺寸达1.6微米,可实现110dB单次曝光HDR效果,同时搭载100%覆盖率四相位检测(QPD)自动对焦技术,目前该产品已实现量产交付。

旗舰市场新一代CIS产品OV50X复杂光照成像能力

在高像素CIS赛道上,豪威集团也取得显著进展。报告期内2亿像素产品已完成客户验证导入,未来有望在安卓旗舰机型中实现份额突破。随着消费者对高清成像需求的持续升级,2亿像素CIS成为智能手机高端化重要技术方向。据群智咨询预测,2027年全球2亿像素手机CIS需求量将突破1亿颗,行业高景气度为公司该产品线的增长提供明确支撑。

多业务协同发力,长期增长确定性强

在图像传感器业务之外,豪威集团还持续推进显示与模拟业务协同。

在显示驱动领域,公司新研发的OLED DDIC产品已通过国内头部面板厂商验证并量产,可适配AMOLED屏幕需求(2025年Q1全球AMOLED手机渗透率达63%);模拟业务同时与CIS业务形成协同,提升客户黏性,推动汽车业务板块综合竞争力持续增强。

2025年上半年,豪威集团实现业绩超预期突破的同时,以17.24亿元的研发投入(占半导体设计业务营收 14.9%)加码厚筑技术专利护城河,通过持续产品迭代巩固行业竞争力。

展望未来,随着汽车智能驾驶渗透率提升、新兴市场(全景及运动相机、XR、机器视觉等)需求放量、智能手机新品周期的带动,公司营收增长动能明确。更值得关注的是,从业务结构看,汽车与新兴市场业务占比的持续提升,正推动公司盈利结构向高质量跃迁。在此趋势下,豪威集团将以技术创新为锚点,加速向全球半导体设计头部企业阵营迈进。