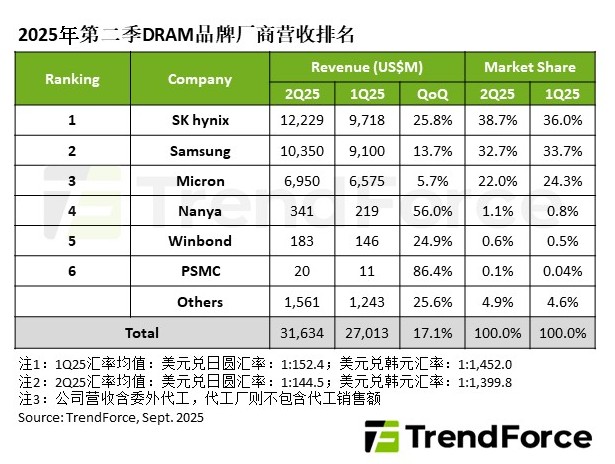

TrendForce集邦咨询数据显示,2025年第二季度DRAM产业营收316.3亿美元,较第一季度增长17.1%。

集邦咨询指出,主要是因为一般型DRAM(Conventional DRAM)合约价上涨、出货量显著增长,加上HBM出货规模扩张导致。DRAM平均销售单价(ASP)随着PC OEM、智能手机、CSP厂商的采购动能增温,加速DRAM原厂去库存化,多数产品的合约价也因此止跌翻涨。

从厂商来看,SK海力士、三星及美光仍位居前三。

集邦咨询表示,SK海力士位元出货量优于目标计划,但因相对低价的DDR4出货比重提升,抑制整体ASP成长幅度,营收接近122.3亿美元,季增达25.8%,市占上升至38.7%,蝉联第一名。

三星第二季度在售价、位元出货量皆小幅增加的情况下,营收增长13.7%,达103.5亿美元,市占微幅下滑至32.7%。美光的出货量明显季增,ASP则因DDR4出货比重增加而季减,营收为69.5亿美元,季增5.7%,市占下降至22%,排名第三。

中国台湾厂商方面,南亚科、华邦电子与力积电第二季度营收皆大幅增长,主因是其成熟制程产品逐步衔接上前三大厂商转换制程后无法满足的市场。(校对/赵月)