闻泰科技,这颗曾隐于半导体行业泥土中的明珠,正随着业绩的持续释放逐渐显露光芒。8月30日其发布的2025年上半年业绩报告显示,尽管公司2025年上半年营业收入约253.41亿元,同比减少24.56%,但归属于上市公司股东的净利润达4.74亿元,同比激增237.36%,基本每股收益0.38元,同比增幅亦达245.45%,亮眼的盈利表现印证着其被低估的价值。

这份韧性尤其体现在核心的半导体业务上:报告期内该业务实现营业收入 78.25 亿元,同比增长11.23%,毛利率高达37.89%,净利润12.61 亿元,同比增长 17.05%。进入第二季度,其增长势头更显强劲——营收从第一季度的37.11亿元环比增长10.9%至41.14亿元,净利润从5.78亿元环比提升18.2%至6.83亿元,企稳回升的信号愈发明确。

从市场布局看,中国区收入同比增长超20%,汽车、工业及消费领域齐头并进;美洲及亚太地区借力 AI、消费及汽车业务,实现中高个位数增长;欧洲地区在第二季度触底反弹,收入同比高个位数增长、环比超10%,部分汽车Tier1客户已启动补库。

下游应用各业务板块更是呈现全领域增长态势。消费领域收入同比增长逾50%;车规级应用实现接近40%的同比增长;计算设备收入同比增长超25%;工业及能源收入同比增长超过16%;移动及可穿戴业务同比增长约10%。

同时,闻泰科技在AI相关领域实现快速突破,公司产品在AI数据中心/AI服务器电源、AI PC、家电、智能手机与IoT等应用中收入增长较快。

未来订单方面,公司管理层在7月的投资者交流活动中透露,当前在手订单充足,第三季度订单情况持续向好,预计收入同比、环比均有望实现增长。

新能源、AI、机器人护航增长

作为闻泰科技半导体业务的核心载体,安世半导体堪称全球汽车半导体领域的 “隐形冠军”——手握近1.6万种产品料号,早已与全球新能源汽车、电网电力、通讯与数据产品等领域的头部企业深度绑定,构建起稳固的合作生态。

从2025年上半年的成绩单看,安世半导体的收入结构清晰指向了两大增长重心。其中,汽车领域以59.86%的占比稳居第一,尤其是电动汽车相关业务贡献突出;工业与电力领域紧随其后,占比22.17%;而移动及穿戴设备、计算机设备、消费领域则分别占7.36%、5.90%、4.71%。显然,汽车电子与AI驱动的新兴领域,正成为拉动业绩的双引擎。

在汽车电子赛道,随着车企电子电气架构不断升级,功率器件的“用量密码”被持续解锁。安世半导体的产品已深度渗透到电动车的神经中枢:从驱动系统、电源系统,到电控系统、智能座舱,再到高级别辅助驾驶,几乎覆盖所有关键环节。供应链人士称,在部分客户的车型中,单车搭载的安世芯片数量已突破1000颗,足见其在汽车电子领域的渗透深度。

值得期待的是,安世正全力向中高压领域挺近:不仅支持汽车向48V平台升级的新一代MOS产品已打入国内头部新能源车企供应链,计划于2025年下半年量产的1200V车规级SiC MOS,更将为全球汽车客户提供高性能选择,为汽车电子收入再添一把火。

另一边,AI浪潮正为安世打开新空间。2025年上半年,随着工业和消费电子市场在AI带动下回暖,安世在AI数据中心/AI服务器电源、AI PC、智能家电、智能手机与IoT等场景的收入增速显著。其中最亮眼的突破是,其MOSFET、保护器件已成功进入全球头部AI服务器厂商的供应链,面向AI数据中心及服务器电源的收入快速爬坡;据悉,公司的AI服务器电源芯片已送样北美云供应商,未来增长势能值得期待。

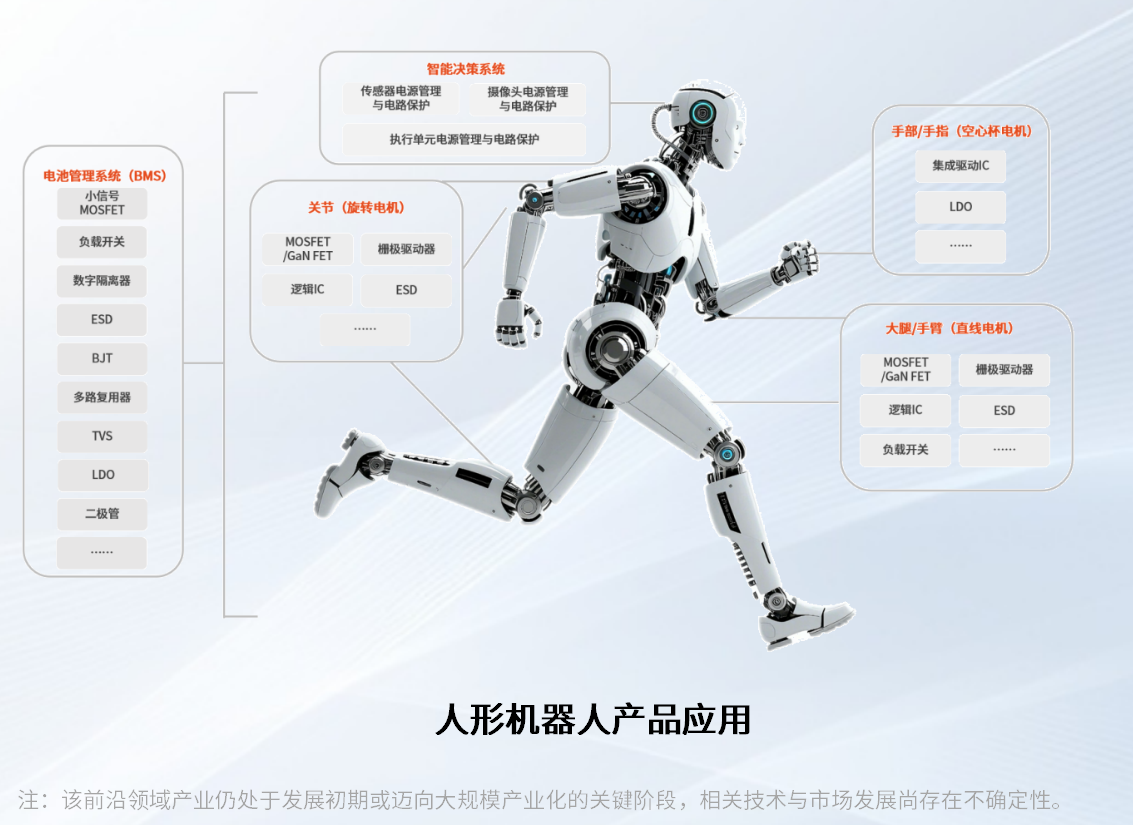

而在人形机器人这一新蓝海市场,安世也暗藏先机。随着AI能力爆发,机器人正从工业、商业场景向更广泛领域渗透,通用型人形机器人有望成为下一个爆发点。作为机器人高效安全运行的动力核心,功率与模拟半导体在核心模块中不可或缺。凭借在工业机器人、协作机器人领域积累的深厚客户资源,叠加车规级产品自带的高可靠性、高安全标准,安世有望在人形机器人赛道抢占先机,进一步拓宽增长边界。

产能持续建设

对半导体企业来说,产能就像“粮草”,直接决定着发展的底气——而闻泰科技早已在这一环下足了功夫。

从全球产能布局来看,闻泰的生产网络已横跨欧亚。晶圆制造基地扎根德国汉堡与英国曼彻斯特,封装测试工厂则落子中国东莞、菲律宾卡布尧和马来西亚芙蓉,形成了覆盖核心生产环节的全球化布局。近年来,公司还在持续对前道晶圆制造和后道封装测试工厂进行自动化改造,不断提升生产效率。

在技术与产能的前瞻性储备上,闻泰的动作同样清晰。2024年,公司宣布斥资2亿美元押注下一代宽禁带半导体,重点研发SiC(碳化硅)和GaN(氮化镓)产品,并同步在德国汉堡工厂搭建配套生产设施,提前卡位技术高地,满足全球客户对高端半导体的升级需求。

更关键的是,闻泰正通过供应链的双轨并行筑牢根基。依托控股股东在上海临港先行代建的 12 英寸车规级晶圆厂,公司深度融入半导体上下游的国产供应链;再叠加既有的海外产能网络,一套“海内外双供应链体系”逐渐成形。这种布局不仅能实现本地生产服务本地客户的高效响应,更能为全球客户提供稳定可靠的芯片供应,从根本上增强了公司在全球半导体供应链中的抗风险能力和战略竞争力。

总结

综合来看,2025年上半年对闻泰科技而言,曾经被低估的价值,正随着战略转型的深入逐渐释放。从汽车电子的深度渗透到 AI 赛道的快速突破,从宽禁带半导体的前瞻布局到12英寸车规晶圆厂的供应链扎根,这颗“蒙尘明珠”不仅褪去了转型期的迷茫,更在汽车、AI、机器人等黄金赛道上打磨出愈发璀璨的切面。