1.传阿里巴巴正在开发一款新AI芯片,已进入测试阶段

2.台积电2024年人均薪资达357万元新台币

3.英特尔承认Arrow Lake失利,寄望Nova Lake反击AMD

4.格罗方德纽约工厂再裁员,160亿美元扩建计划前景不明

5.机构:预计2025年后端设备总收入约69亿美元,未来五年CAGR为5.8%

6.中国半导体技术超越韩国!芯片领域全球排名第二

7.中国台湾5代以下面板厂3年内全关

1.传阿里巴巴正在开发一款新AI芯片,已进入测试阶段

随着行业形势变化,阿里巴巴正在加码AI芯片的投入。

据报道,阿里巴巴正在开发一款新的人工智能芯片,意在填补英伟达在中国市场的空白。目前,这款芯片已进入测试阶段,主要面向更广泛的AI推理任务,并与英伟达的架构兼容。此外,新的芯片不再由台积电代工,转为由国内一家企业代工。

目前,阿里巴巴已经推出了多款自研AI芯片以及AI大模型,并通过阿里云将AI算力与解决方案服务化,提供给广泛的企业用户。

值得注意的是,阿里云AI相关产品收入已连续八个季度保持三位数的同比增长,显示出该业务的持续爆发力。

截至2025年6月的第一财季业绩报显示,云计算业务是本季财报中的最大亮点。阿里云收入达到334亿元人民币,同比增长26%,相比上一季度18%的增速明显提速。同时,云计算板块的息税前利润同比增长26%,盈利能力同步提升。得益于人工智能应用的迅猛发展,阿里云的AI相关产品收入在外部客户中的比重持续提升。

阿里巴巴CEO吴泳铭在财报声明中指出:“受益于强劲的AI需求,阿里云智能集团收入实现加速增长,AI相关产品收入已成为外部客户营收的重要组成部分。”

显然,阿里巴巴云计算业务的快速增长得益于其在AI及云基建领域的大力投资。

8月29日晚间,阿里巴巴发布公告,披露了公司在人工智能和云基础设施领域的最新投资情况。公告显示,过去一个季度,阿里巴巴在该领域的资本支出高达386亿元人民币;过去四个季度,阿里巴巴在AI基础设施及AI产品研发上的累计投入已超过1000亿元,显示出公司对AI及云服务领域的坚定投入。

阿里巴巴高管在公告中表示,公司将大规模投资AI和云基建领域,以抓住人工智能和日常生活服务消费领域的巨大机遇。

据悉,阿里巴巴一直以来是英伟达的最大客户之一。如今,英伟达在中国销售其产品遇到监管障碍,阿里巴巴和其他芯片设计公司正试图填补由此留下的空白。

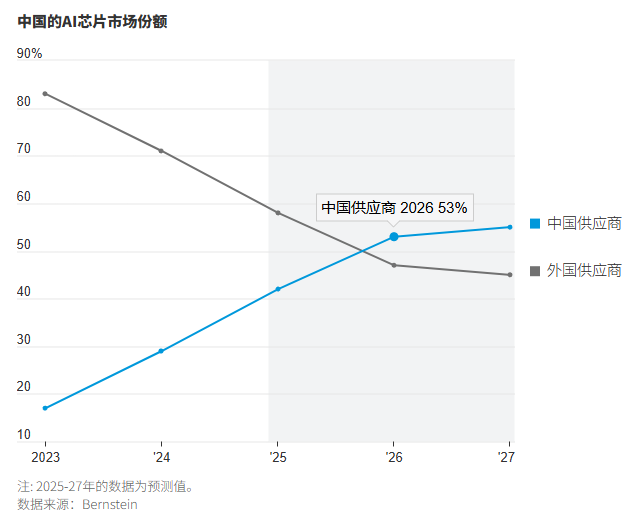

伯恩斯坦研究公司(Bernstein Research)的数据显示,预计到2027年,中国AI芯片本土供应商的市场份额将达到55%,外国供应商的市场份额将降至45%。

2.台积电2024年人均薪资达357万元新台币

台积电近日发布的《2024 永续报告书》显示,公司去年员工薪资福利总额高达357万元新台币,显著高于全球高绩效企业及高科技公司的平均水平。

报告指出,台积电全球员工数已达到84,512人,全年新增员工超过10,000人。自2022年起,台积电及其100%持股的子公司所有正职员工均可参与“全球员工购股计划”,2023年该计划范围进一步扩大至主要持股的海外子公司全体正职员工。公司提供15%的购股补助,鼓励员工购买公司股票,共享长期成长的成果,全球有超过85%的员工参与该计划。

从2020年至2024年,台积电每年员工整体薪资福利费用总额由约新台币1,408亿元增至约新台币3,018亿元,年度人均薪资福利费用则由新台币247万元增至新台币357万元。根据2023年员工意见调查,84%的员工认为公司提供的整体奖酬合理,这一比例优于全球高绩效企业(66%)及高科技公司(61%)。

据悉,台积电中国台湾厂区的奖励方案分为两年实施,包括每季发放的“员工现金奖金”和次年度发放的“员工现金酬劳”,而海外厂区的奖酬方案则根据当地市场和国情提供年度现金奖金或1至3年的长期激励奖金计划。

此外,2024年,台积电公司全球员工总体薪酬(不含退休金及福利)中位数约为新台币246 万元,与总裁总体薪酬相较约为1 比384;总裁年度总薪酬增加百分比与年度平均总薪酬增加百分比之中位数约为49 比1。

3.英特尔承认Arrow Lake失利,寄望Nova Lake反击AMD

在最近举行的德意志银行2025年科技大会上,英特尔财务长David Zinsner公开承认,公司旗下Arrow Lake处理器在高阶桌上型市场的表现未能达到预期,未能提供具有竞争力的产品。然而,英特尔已明确指出,下一代Nova Lake产品将在2026年推出,旨在更好地解决高阶桌上型CPU市场的问题,并有望重新点燃与竞争对手AMD在该领域的激烈竞争。

据wccftech报道,David Zinsner指出,Arrow Lake处理器不仅在游戏性能上低于前代产品,而且AMD凭借其强大的Ryzen 9000「AM5」系列,特别是3D V-Cache组件,积极抢占市场份额,导致英特尔在高阶桌上型业务上的表现不佳。对此,英特尔寄望于新一代的Nova Lake产品,以实现重大反攻。

事实上,英特尔的Nova Lake处理器不仅将涵盖桌上型和笔记型市场,预计该系列也将在2026年弥补与AMD Ryzen CPU之间的差距,与Zen 6桌上型处理器展开竞争。Nova Lake处理器将提供更为完整的SKU组合,直接瞄准高阶桌上型市场,预计能显著改善英特尔在该领域的地位。此外,Nova Lake处理器将整合多种技术,其中采用台积电和英特尔制程技术的混合晶片架构设计。

除了Nova Lake处理器之外,英特尔在未来一年也将推出Panther Lake等多款处理器家族。其中,Panther Lake处理器将采用Intel 18A节点制程,而Nova Lake处理器预计在2027年应用于笔记型电脑中。在伺服器方面,英特尔的Xeon产品线也面临着来自AMD EPYC系列的挑战。David Zinsner提到,即将推出的Diamond Rapids处理器虽然在某些情况下性能有所提升,且重新导入多执行绪(SMT)支援,但仍未达到预期目标。这表明在前执行长Pat Gelsinger领导下,进一步取消非SMT设计的情况已被终止。

David Zinsner强调,伺服器处理器的真正突破将来自下一代产品Coral Rapids。Coral Rapids是英特尔真正实现大规模反攻AMD EPYC系列的机会。英特尔执行长陈立武上任后,积极检视并彻底调整了原有的伺服器策略,特别是在多执行绪方面,填补了产品路线图上的空白,以确保提供客户所需和期待的产品。Coral Rapids预计将在2027年至2028年间问世,届时有望通过提供更高的每瓦性能,帮助英特尔在伺服器市场上取得更好的定价权。

总体而言,英特尔承认了当前的挑战,但对未来充满信心。David Zinsner表示,公司对客户端市场的执行状况感到相当满意,尽管尚未完美,但进展良好。随着Nova Lake处理器在客户端市场,以及Diamond Rapids和Coral Rapids处理器在伺服器市场的推进,英特尔预计将在各个产品线取得显著进步。

在此背景下,英特尔的战略调整和市场布局显得尤为重要。根据市场分析,AMD在近年来凭借其高效的架构和先进制程技术,确实在多个细分市场上对英特尔构成了严峻挑战。英特尔的此次反击,不仅是对自身技术实力的重新审视,也是对市场需求的积极响应。未来,随着各款新处理器的逐步推出,市场格局有望再次发生变动,消费者和企业用户也将迎来更多选择。

4.格罗方德纽约工厂再裁员,160亿美元扩建计划前景不明

芯片制造商格罗方德(GlobalFoundries)近日宣布,已对其位于美国纽约州萨拉托加县Fab 8工厂的员工进行了“调整”。尽管格罗方德正在斥资160亿美元扩建其位于马耳他和佛蒙特州伯灵顿郊外的旧芯片工厂,但具体裁员人数及受影响员工类型尚未明确。

格罗方德发言人Julie Moynehan在声明中表示,公司致力于通过提高效率和运营生产力,为长期增长做好准备,并将在关键战略领域继续招聘人才,同时对员工队伍进行调整以适应业务重点。格罗方德在全球拥有1.3万名员工,在亚洲和欧洲设有工厂。

此次并非格罗方德首次进行大规模裁员。2023年,该公司曾裁员800人,约占其全球员工总数的5%,旨在削减每年2亿美元的成本。当时,Fab 8工厂有221人失业,背景是芯片需求下降,尤其在移动设备市场。

然而,当前芯片行业形势已有所好转。格罗方德第二季度业绩超预期,营收达17亿美元,利润为2.28亿美元。尽管如此,市场对其后续走向仍存疑虑。

此外,市场关注格罗方德是否会因获得芯片补贴而上缴股权。对此,格罗方德回应称,其根据芯片补贴获得的15亿美元资金“完好无损”,且该框架不涉及任何形式的股权。格罗方德计划将这笔资金用于在纽约和佛蒙特州的扩张,包括在马耳他建造第二家工厂,总投资额从最初的130亿美元提高至160亿美元。

值得注意的是,美国此前收购了英特尔10%的股权,市场对此类股权变动尤为敏感。格罗方德的回应在一定程度上缓解了市场的担忧,但其裁员动作仍引发了对公司未来战略和行业前景的广泛讨论。

5.机构:预计2025年后端设备总收入约69亿美元,未来五年CAGR为5.8%

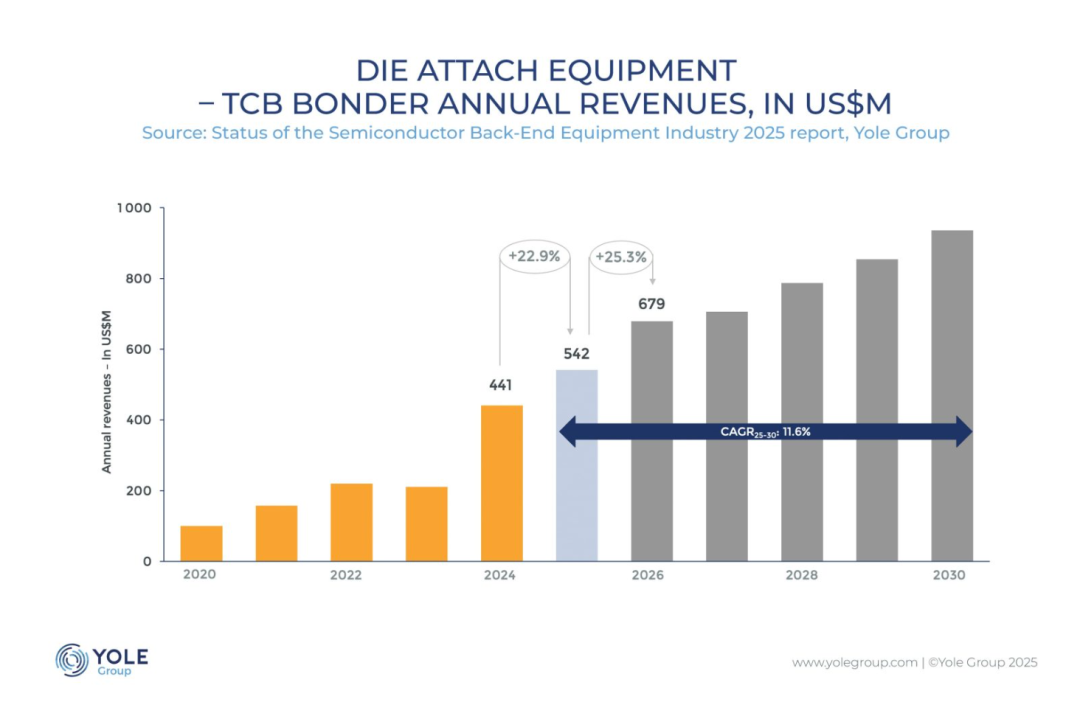

调研机构Yole Group最新报告显示,先进封装技术正推动后端设备市场强劲增长。预计2025年后端设备总收入约为69亿美元,到2030年将增长至92亿美元,复合年增长率(CAGR)为5.8%。这一增长主要得益于HBM堆栈、小芯片模块和高I/O衬底技术的应用,同时正在重塑代工厂、IDM和 OSAT的供应商路线图、工厂建设和买家格局。

目前,热压键合(TCB)技术在HBM产能提升中扮演关键角色。2025年TCB键合机收入预计为5.42亿美元,到2030年将增至9.36亿美元,复合年增长率为11.6%。Hanmi、ASMPT等供应商在此领域领先。

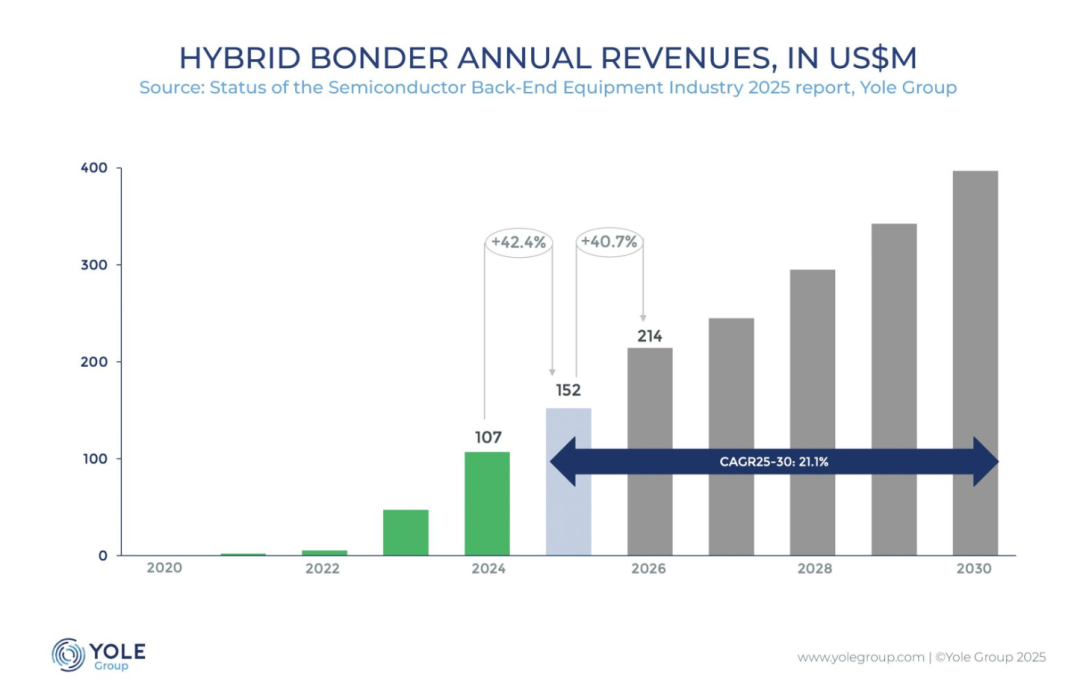

混合键合技术则展现出更陡峭的增长曲线,预计其设备营收将从2025年的1.52亿美元,增长至2030年的3.97亿美元,复合年增长率高达21.1%。在此领域,BESI 处于领先地位,而 ASMPT、SET 和 Shibaura 随着试产转向量产,市场份额正在增加。

倒装芯片键合机市场也将保持增长,预计2025年市场规模为4.92亿美元,到2030年将达到6.22亿美元。此外,晶圆减薄市场预计在2025年达到5.82亿美元,2030年增至8.45亿美元。

Yole Group预测,随着前端工艺控制引入封装生产线,高精度放置和更洁净的铜接口技术将成为市场增长的关键驱动力。未来,后端设备市场将继续受益于AI和高性能计算的需求增长。

6.中国半导体技术超越韩国!芯片领域全球排名第二

韩国科学技术评估与规划研究院前瞻技术中心(KISTEP)最新报告指出,中国半导体技术正在快速追赶韩国,并在多个芯片领域超越韩国。

根据报告,目前中国在全球半导体技术排名第二,仅次于美国,几乎在所有技术领域都领先韩国,包括存储芯片和先进封装技术。

报告显示,中国在高密度电阻存储技术得分达94.1%,超过韩国的90.9%;在AI芯片领域得分88.3%,也高于韩国的84.1%,显示中国芯片产业正在缩小与韩国的技术差距。

值得注意的是,2022 年KISTEP 曾指出,韩国在存储芯片与先进封装技术方面仅次于美国,仍领先中国。

然而,分析人士认为,在存储芯片方面,韩国仍占有优势。无论是DRAM、NAND 还是HBM 芯片,三星与SK 海力士的产能、技术及研发历史仍明显领先中国厂商。

此外,三星在先进制程上已能制造3nm芯片,并计划今年实现2nm芯片量产,其先进封装技术亦在全球处于领先水准,使韩国在尖端芯片制造上仍保持一定竞争优势。

随着中国半导体企业持续快速发展,未来韩国芯片产业面临被全面超越的可能。部分分析人士认为,韩国在全球半导体市场的优势正在逐渐消退,中国芯片的崛起将对全球半导体格局带来深远影响。(来源: 钜亨网)

7.中国台湾5代以下面板厂3年内全关

中国台湾面板旧厂转型,Omdia显示器产业研究总监谢勤益表示,2至3年之后中国台湾5代以下的生产线会全部关闭、或是生产线改造转型,投入MicroLED等新技术,或是转进FOPLP半导体封装等,剩下6代、7.5代、8.5代厂生产面板。

今年50英寸以上的大尺寸电视销售比重过半,32~55英寸的中小尺寸电视需求慢慢衰退,反观65、75、85英寸等超大尺寸电视市场仍是每年都增长。面板厂也积极做生产尺寸的调配,目前32~55英寸在8.5代厂生产,65~75英寸则是10.5代厂的主力产品,而中国面板厂因应市场需求变化增加了8.5代厂的85英寸面板生产,并且利用套切让生产更具弹性。

谢勤益表示,今年京东方旗下第一座10.5代厂折旧结束,从成本结构来看,每片面板减少了50美元~60美元的折旧费用,有助于获利提升。随着大世代面板厂的折旧费用逐年下降,面板厂折旧摊提的压力减少,可以针对稼动率做更弹性的调整。面板厂长期的稼动率动态调整将是常态,预期面板价格和面板厂的营运状况会更稳定。

谢勤益表示,中国台湾5代以下不具竞争力的老旧产线会在未来2~3年内全数关停,未来甚至连6代厂也会投入改造。从面板双虎现阶段规划来看,除已卖给台积电的5.5代厂,群创接下来也会关闭南科的一座4代厂和5代厂,而竹南的3.5代厂也在评估转作FOPLP。友达则腾笼换鸟在龙潭打造了4.5代MicroLED量产线,2026年计划关停旗下3.5代和5代厂。

随着技术演进,显示器产业产值仍逐年成长,今年估约1350亿美元,到了2030年将成长到1570亿美元。从各个不同显示技术来看,年产值超过10亿美元是一个关卡,2025年TFT LCD和AMOLED两大显示技术产值各约815亿美元和564亿美元,其他都在10亿美元之下。电子纸显示器出货量不多但是单价高,今年产值约7.6亿美元,随着应用增加、以及大尺寸化,预估在2028年产值会突破10亿美元。矽基OLED因Meta智能眼镜导入,预期2026年爆发成长,产值可望一举冲上133亿美元。 MicroLED成本偏高,必须找到利基型应用,未来在车用等场域量产之后,预期2030年将突破10亿美元。(来源: 工商时报)