1.黄仁勋:预计未来五年AI芯片市场规模将扩大到3万亿至4万亿美元

2.欧洲智能手机市场第二季度出货量同比下降9%

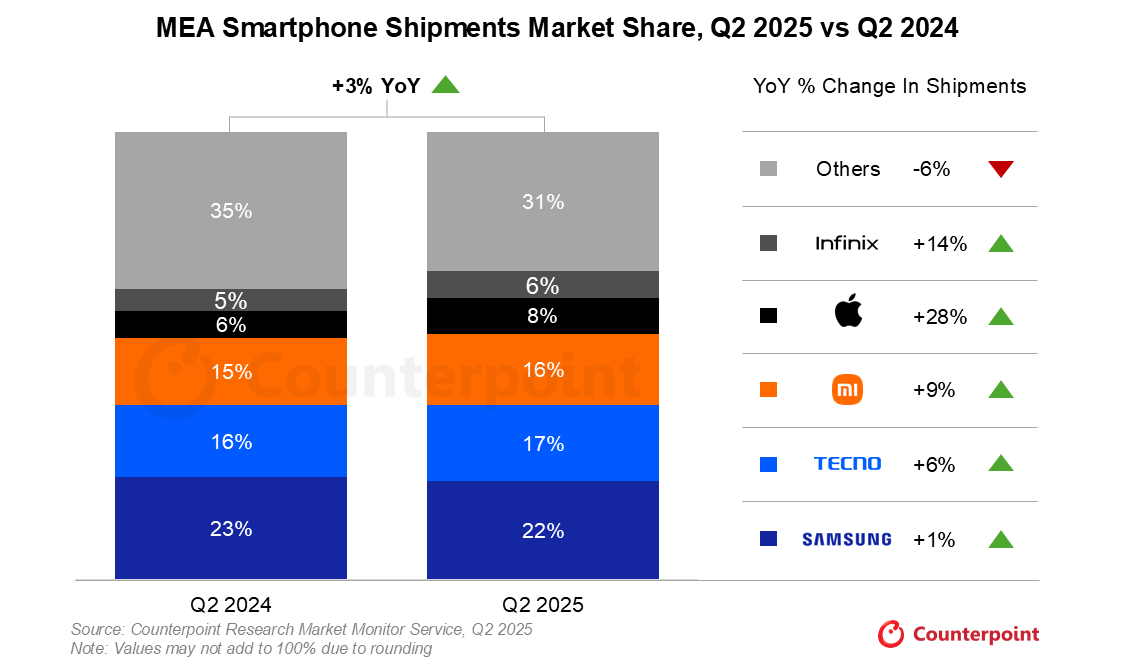

3.中国品牌领跑Q2中东和非洲地区智能手机市场 份额高达59%

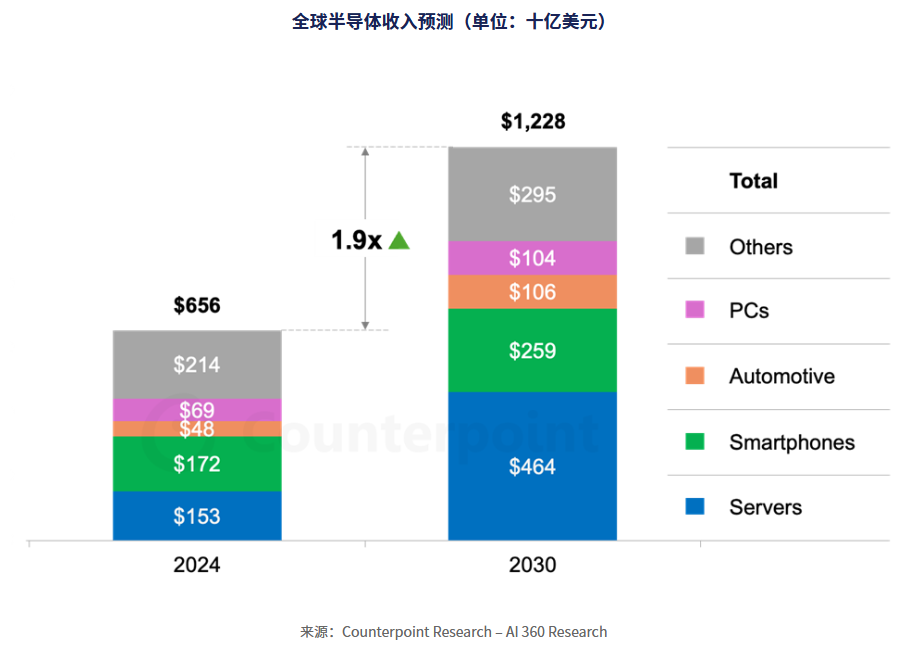

4.受AI热潮驱动,2030年全球半导体营收将突破1万亿美元

5.机构:三星电子OLED显示器以34.6%的市场份额稳居全球第一

6.2028年中国大陆全球显示器产能份额将达75%

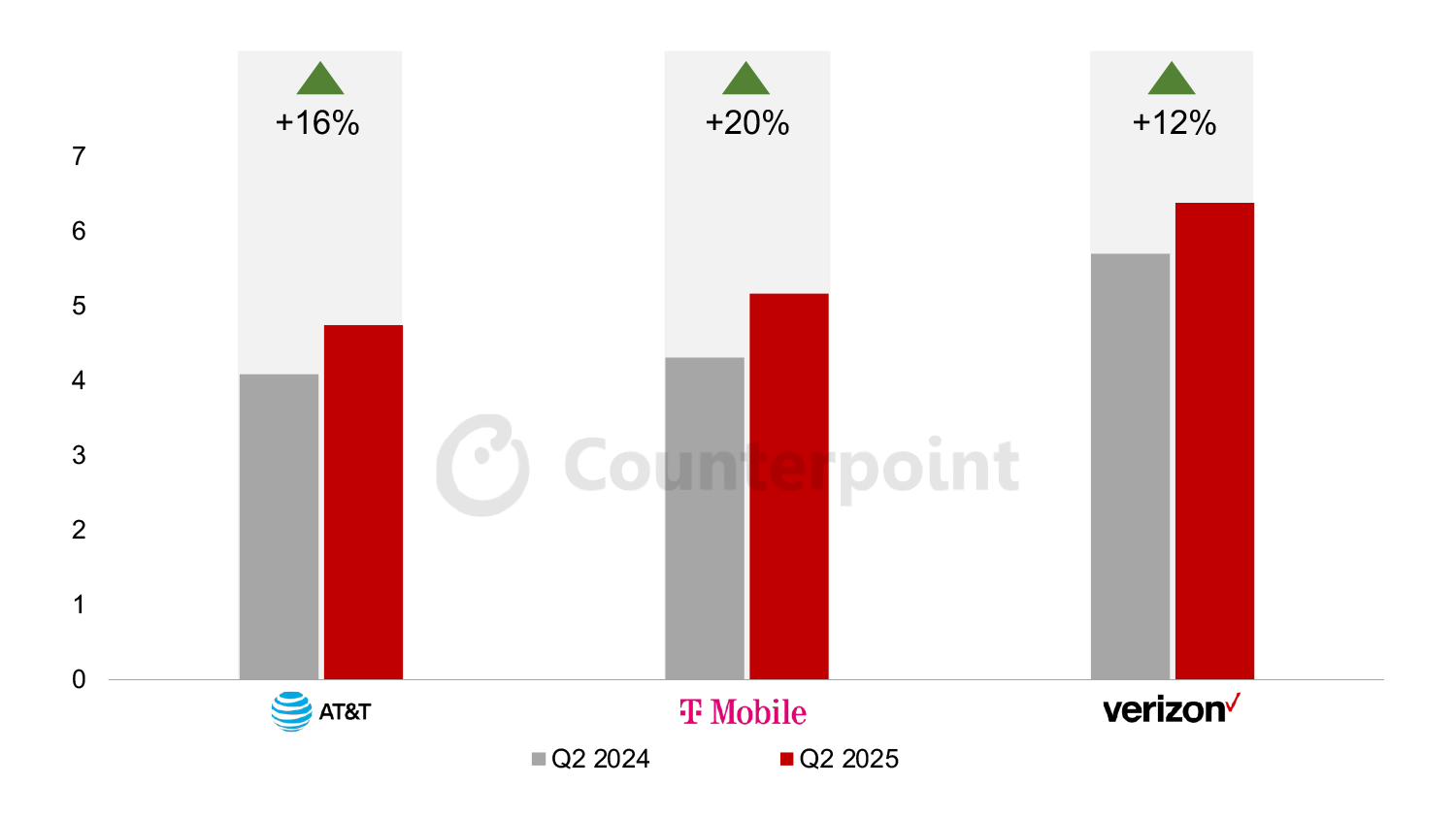

7.第二季度美国智能手机市场出货量同比增长9%

8.AI数据中心将规模化导入液冷散热技术,2025年渗透率将大幅升至33%

1.黄仁勋:预计未来五年AI芯片市场规模将扩大到3万亿至4万亿美元

8月27日,英伟达首席执行官黄仁勋驳斥了人们对人工智能芯片支出热潮终结的担忧,并预计未来五年人工智能芯片的市场规模将扩大到数万亿美元。

黄仁勋表示,“一场新的工业革命已经开始,人工智能竞赛已经拉开帷幕,我们预计到本个十年末,人工智能基础设施支出将达到3万亿至4万亿美元。”

“买得越多,成长得越快,”黄仁勋表示,他认为英伟达的技术进步使客户能够处理越来越多的数据,同时消耗更少的能源。

黄仁勋的预测部分基于他预计微软和亚马逊等主要客户今年将在数据中心资本支出方面达到6000亿美元。

黄仁勋表示,对于一个耗资高达600亿美元的数据中心,英伟达可以获得约350亿美元的收益。

2.欧洲智能手机市场第二季度出货量同比下降9%

市场分析机构Canalys(现并入Omdia)发布,2025年第二季度,欧洲智能手机市场遭遇显著下滑,出货量同比下降9%,降至2870万部。市场低迷的主要原因是消费者支出谨慎及经济前景受限,导致需求持续低迷,使欧洲成为本季度全球表现最差的智能手机区域市场。

在厂商表现方面,三星虽仍稳居市场榜首,但出货量同比下滑10%,至1030万部。其Galaxy A06因未能符合欧盟生态设计法规而未能上市,拖累了整体表现。苹果以690万部位居第二,同比下降4%,得益于iPhone 16系列的稳定表现,部分抵消了产品组合缩减的压力。小米以540万部位列第三,同比下降4%,但在意大利市场强劲反弹,同比增长超50%,缓解了整体需求疲软的影响。摩托罗拉和荣耀分列第四、第五,分别出货150万部和90万部,同比下降18%和同比增长11%。

3.中国品牌领跑Q2中东和非洲地区智能手机市场 份额高达59%

8月25日,市调机构Counterpoint Research在报告中指出,2025年第二季度,中东和非洲地区(MEA)智能手机市场出货量同比增长3%,这一增长得益于古尔邦节的销售和促销活动、该地区经济状况的改善,以及当地货币走强支撑下消费者购买力的增强。

该机构高级分析师Yang Wang在评论市场动态时表示:“中东和非洲地区智能手机市场在2025年强劲复苏,目前已趋于稳定,随着消费者转向高端机型,平均售价同比增长7%。中国品牌在2025年第二季度占据主导地位,市场份额达59%,而少数全球企业在高端市场继续表现良好。”

从厂商表现来看,2025年第二季度,尽管三星活跃机型数量从105款大幅削减至73款,但仍以22%的市场份额稳坐中东和非洲地区智能手机市场头把交椅,出货量同比增长1%。传音集团下的TECNO凭借其强大的分销网络、高效的市场营销以及价格实惠、功能丰富的设备占据中低端市场的主导地位,占据了17%的市场份额。小米排名第三,其出货量同比增长9%,原因是该公司精简了产品组合,将活跃机型数量从95款削减至75款。排名第四的苹果的出货量同比增长 28%,这得益于该品牌扩大了渠道渗透率,以及市场对 2025 年第三季度 iPhone 17 发布的预期支撑了这一增长势头。

4.受AI热潮驱动,2030年全球半导体营收将突破1万亿美元

研调机构Counterpoint Research预估,2030年全球半导体市场营收将达1万亿美元以上,较2024年增长近1倍,这主要得益于代理人工智能(Agentic AI)和物理人工智能(Physical AI)驱动。

Counterpoint表示,随着市场从基于文本的基本应用转向更丰富、多模态及融合文本、图像、音频和视频的生成式AI,先进AI服务器基础设施部署带动tokens消耗增加。

Counterpoint指出,目前正从复杂的对话式AI和语义搜索到完全集成的多媒体内容创建,将推升代理AI应用tokens生成的增长。这将对云端和边缘运算能力、内存和网络能力产生庞大需求,对半导体消耗也不容小觑。

Counterpoint表示,2024年AI市场主要由硬件驱动,约80%的直接收入来自基础设施和边缘算力芯片,不过这种情况正在改变,正进入一个由AI tokens经济驱动的新阶段,将催生一个类似过去10年手机应用增长的服务生态系统。

5.机构:三星电子OLED显示器以34.6%的市场份额稳居全球第一

三星电子在全球电竞显示器市场保持着无可匹敌的地位,连续六年蝉联冠军。值得一提的是,三星电子在短短两年内就征服了全球OLED显示器领域,重塑了行业格局。

据市场研究公司IDC的数据,2024年三星电子在全球游戏显示器市场占据21.0%的市场份额,稳居榜首。这一成绩显著超越LG电子(13.1%)和冠捷科技旗下AOC(10.9%)。在北美市场,三星创下了27.5%的历史最高市场份额,远远超过LG电子和华硕。

三星电子在OLED显示器市场也取得了另一项显著成就。自2022年推出首款OLED显示器“Odyssey OLED G9”以来,仅两年时间,该公司就以34.6%的市场份额稳居全球第一。LG电子紧随其后,市场份额为21.0%,两家韩国公司合计占据了超过一半的市场份额。

值得一提的是,OLED显示器的出货量较2022年增长了16倍,达到124万台,这一数据标志着游戏显示领域的彻底变革。

6.2028年中国大陆全球显示器产能份额将达75%

8月25日,市调机构Counterpoint Research在报告中指出,预计中国大陆仍将占据显示器产能的主导地位,份额将从2023年的68%增长到2028年的75%。预计从2023年到2028年,中国大陆的产能将以4.0%的复合年增长率增长。

其他地区方面,该机构预计韩国的份额将从2023年的9%下降到2028年的8%,复合年增长率为0.6%。中国台湾的产能将以-2.3%的复合年增长率下降,份额将从2023年的19%下降到2028年的16%。另外由于夏普于2024年第三季度关闭SDP G10和Sakai G4.5 OLED、于2025年第二季度关闭JDI Tottori LCD以及于2026年第二季度关闭Mobara LCD,预计日本的份额将从2023年的4%下降到2028年的1%,2023年至2028年的复合年增长率为-21.3%。

按应用划分,预测期内,液晶电视/IT将继续占据主导地位,到2028年其份额将至少达到73%,其次是液晶移动/IT,份额至少为 14%。到2028年,OLED移动/IT的份额将上升至7%,而OLED电视/IT将保持4%的份额。

从厂商表现来看,Counterpoint Research表示,京东方预计将在总显示屏产能方面保持巨大优势,但目前预计其2023年至2028年的复合年增长率仅为1.6%。华星光电在2022年超越LGD,位居第二。由于LGD削减了其LCD产能,惠科在2023年超越LGD。天马凭借TM18和TM19预计将以20%的复合年增长率增长,在2028年占据3%的市场份额。

7.第二季度美国智能手机市场出货量同比增长9%

近日,市调机构Counterpoint Research在报告中指出,得益于三大运营商的强劲表现,第二季度美国智能手机市场出货量同比增长9%。受夏季设备促销活动的推动,AT&T、T-Mobile和Verizon门店的智能手机销量在第二季度分别同比增长16%、20%和12%。

该机构表示,第二季度美国市场智能手机收入同比增长11%,达到175亿美元,平均售价增长2%,销量增长9%。第二季度美国智能手机平均售价为647.53美元,高于去年同期的632.59美元。这得益于高端设备销量增长11%,但300-599美元价位段的48%增长部分抵消了这一增长,原因是iPhone 16e的需求以及谷歌Pixel 9a将于2025年提前发布。

从厂商表现来看,受iPhone 16e的市场营销和销售推动,苹果销量同比增长10%。三星手机销量同比增长16%,这得益于旗舰机型需求的增长,三星手机销量也因5月底发布的S25 Edge的销售和市场推广而略有增长。HMD手机销量同比下降41%,原因是该公司宣布退出美国市场,这为未来低端智能手机市场的份额留下了空间。HMD现有的智能手机库存将在未来几个月内售罄,该品牌将不再在美国市场上拥有智能手机业务。

8.AI数据中心将规模化导入液冷散热技术,2025年渗透率将大幅升至33%

根据TrendForce最新液冷产业研究报告,随着英伟达 GB200 NVL72机柜式服务器于2025年放量出货,云服务厂商加速升级AI数据中心架构,促使液冷技术从早期试点迈向规模化导入,预估其在AI数据中心的渗透率将从2024年14%,大幅提升至2025年33%,并于未来数年持续成长。

报告指出,AI服务器采用的GPU和ASIC芯片功耗大幅提升,以英伟达 GB200/GB300 NVL72系统为例,单柜热设计功耗(TDP)高达130kW-140kW,远超过传统气冷系统的处理极限,遂率先导入液对气(Liquid-to-Air, L2A)冷却技术。受限于现行多数数据中心的建筑结构与水循环设施,短期内L2A将成为主流过渡型散热方案。随着新一代数据中心自2025年起陆续完工,加上AI芯片功耗与系统密度不断升级,预期液对液(Liquid-to-Liquid, L2L)架构将于2027年起加速普及,提供更高效率与稳定的热管理能力,逐步取代现行L2A技术,成为AI机房的主流散热方案。

TrendForce指出,液冷渗透率持续攀升,带动冷却模块、热交换系统与外围零部件的需求扩张。作为接触式热交换核心元件的冷水板(Cold Plate),主要供应商包含Cooler Master(酷冷至尊)、AVC(奇鋐科技)、BOYD与Auras(双鸿科技),除BOYD外的三家业者已在东南亚地区扩建液冷产能,以应对美系CSP客户的高强度需求。