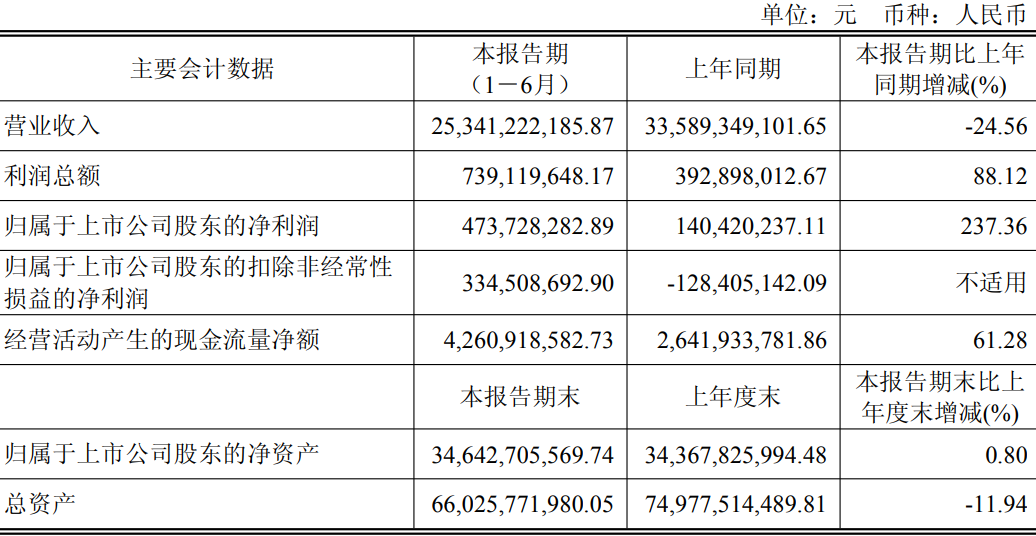

8月29日,闻泰科技发布2025年H1业绩报告称,上半年营收为253.41亿元,同比下降24.56%;归属于上市公司股东的净利润为4.74亿元,同比增长237.36%;扣除非经常性损益后的净利润为3.35亿元,同比扭亏为盈。

其中,半导体业务实现营业收入 78.25 亿元,同比增长 11.23%,业务毛利率37.89%,实现净利润 12.61 亿元,同比增长 17.05%。第二季度收入与利润环比实现增长,第一季度和第二季度分别实现营业收入为 37.11 亿元、41.14 亿元,净利润分别为 5.78 亿元、6.83 亿元。

财报披露,公司在各个细分领域均处于全球领先,其中小信号二极管和晶体管出货量全球第一、逻辑IC 全球第二、ESD 保护器件全球第一、小信号 MOSFET 全球排名第一、车规级Power MOS全球排名第二。

截至上半年末,闻泰科技总资产为660.26亿元,同比下降11.94%;归属于上市公司股东的净资产为326.43亿元,同比增长0.8%。

闻泰科技进一步说明称,得益于公司持续深化降本增效策略,半导体业务和产品集成业务的毛利率较上年同期均有所增长。受 2024 年年底公司被列入实体清单及供应商、客户出于谨慎性考虑的扩大化理解和执行相关规定影响,产品集成业务收入同比显著减少,但随着公司完成部分子公司出售,产品集成业务亏损幅度较上年同期减少。随着产品集成业务量减少,存货显著减少,对资金的占用减少,使得经营活动产生的现金流量净额较上年同期大增61.28%至42.61亿元。

2025 年上半年,尽管全球宏观经济受贸易不确定性波动影响,功率与模拟半导体在经历两年多的去库存周期后迎来显著复苏。全球工业与消费领域需求旺盛,中国汽车电动化与智能化进程加快,海外汽车供应链库存回归健康水平并进入补库周期,共同推动了功率与模拟半导体市场的强劲增长。闻泰科技紧抓机遇,持续深化全球化布局,加快高压及模拟产品的研发与客户推广,优化管理与运营效率,并在中国市场大力推进国产化进程,为上半年业务的稳健增长奠定了坚实基础。

报告期内,闻泰科技半导体业务在产品销售、新产品研发及经营管理优化等方面表现突出。2025年第一季度公司出货量创近三年新高,第二季度在此基础上继续实现环比增长。尤其在中国市场,公司持续提升汽车、工业及消费领域客户份额,积极推进功率分立器件、功率IC 及模拟IC的国产替代,并依托公司控股股东闻天下投资的上海临港 12 英寸晶圆厂等深化中国区产能布局,完成芯片晶圆工艺平台升级,显著增强产品竞争力,新一代 MOS 产品性能已达到国际领先水平。

在海外市场,欧美及亚太地区中低压功率器件及汽车半导体的行业龙头地位进一步巩固,产品单机价值稳步提升。亚洲及美洲汽车客户自第一季度起、欧洲汽车客户自第二季度起,库存水位逐步恢复至健康水平,部分 Tier1 客户已开始补库,带动欧洲区第二季度收入同比实现高个位数增长。

在新产品研发与产能扩展方面,闻泰科技陆续发布并成功推广模拟芯片、GaN FET、新一代IGBT及车规级 SiC MOSFET,并相继进入量产交付阶段。同时,汉堡工厂第三代半导体产线、临港工厂IGBT 及 BCD 模拟芯片工艺也即将实现通线,为未来业务增长奠定坚实基础。

基于对地缘政治环境及公司业务发展的深度研判,闻泰科技经充分论证和审慎决策,将通过战略转型构建全新发展格局,出售产品集成业务资产,全面聚焦半导体业务。截至本报告披露日,交易标的资产的各项交割工作正在推进过程中,其中昆明智通、深圳闻泰、黄石智通、昆明闻讯股权已经交割;无锡闻泰、无锡闻讯相关业务资产包已经交割;印度闻泰相关业务资产包资产已完成转移,部分资产权属变更手续尚在办理过程中;香港闻泰及其子公司印尼闻泰的股权交割,拟在完成相关非交易范围资产的剥离工作后实施。

闻泰科技表示,本次出售交易有助于系统性强化公司在半导体行业发展的优势,集中资源提升公司业务的盈利能力,更好地维护上市公司全体股东利益。