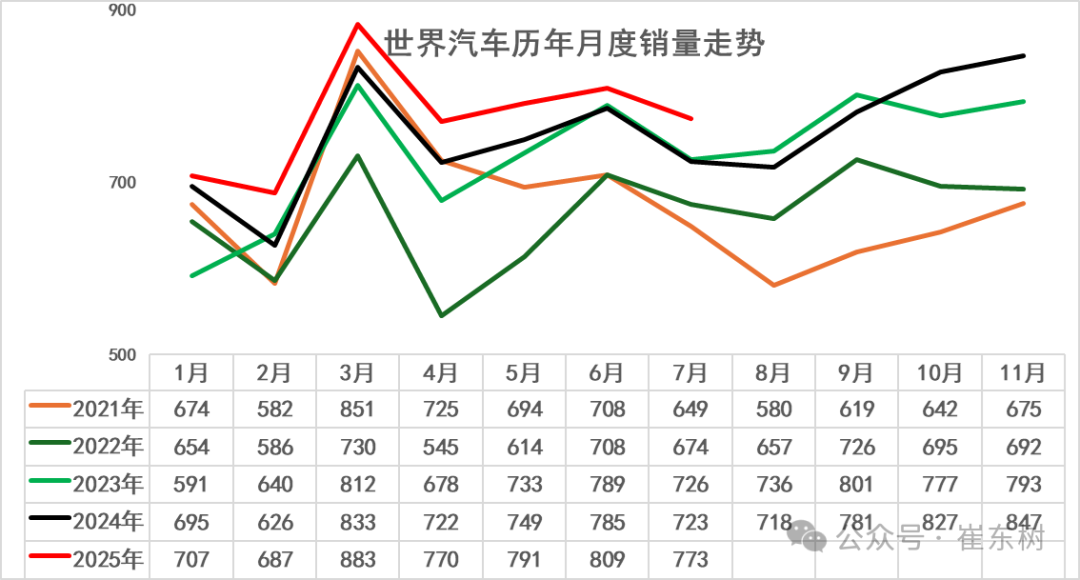

2025年7月全球汽车销量达773万台,同比增长7%,环比下降4%。随着中国市场持续走强,7月全球汽车销量已显著超越2018年7月峰值,处于历史最高水平。2025年1-7月累计销量为5420万台,同比增长6%。

2025年1-7月全球汽车市场表现:

- 中国:1824万台,增长12%,市场最具活力

- 美国:976万台,增长3%

- 印度:297万台,下降3%

- 日本:273万台,增长8%

- 德国:184万台,下降4%

俄罗斯市场下滑严重,墨西哥增速放缓,而阿根廷等南美市场表现强劲。

中国市场份额变化

2025年全球市场进一步分化,中国份额稳步回升。年初随着"两新"补贴政策启动,中国汽车销量回升,1月份额达34%。受春节因素影响,2月份额降至31%。随着以旧换新补贴政策推动,7月中国市场份额回升至34%,较去年同期提升3个百分点。

1-7月中国占全球汽车市场的33.7%,春节后市场持续走强,3-7月销量份额已持续超越历史高位。

中国自主品牌崛起

中国自主品牌全面提升全球市场份额:

- 比亚迪跃居全球第6位

- 吉利位列全球第9位

- 奇瑞位列全球第11位

新能源汽车快速发展推动中国车企走势强劲,同时也导致部分国际车企逐步衰落。除美国市场暂时强势和铃木在印度市场表现良好外,其他国际品牌份额普遍大幅下滑。

国际车企表现

2025年1-7月主要国际车企表现:

- 丰田集团:相对稳健,全球份额11.3%,较2019年仅下降0.1个百分点

- 大众集团:表现较弱,份额较2019年下降2.2%,中国市场压力大

- 现代汽车:走势平稳,份额7.6%,较2019年微增0.01%

- 本田集团:较2019年下滑2.1%,中国市场表现偏弱

- 豪华车企:奔驰市场压力大,宝马表现平稳,中国消费需求向自主高端转移

历史趋势与展望

全球汽车市场经历了2018-2020年的连续下滑后,2021年回升4%,2022年小幅下降1%,2023年强劲增长11%,2024年销量达9177万台,超越2019年水平。

2025年市场继续分化,中国自主品牌凭借新能源和智能化优势持续扩大全球影响力,传统国际车企面临转型压力。随着政策刺激效果显现,预计中国市场秋冬季份额增长会更好。

电动化发展带来产业链重构,中国车企在全球竞争中的地位持续提升,自主品牌的世界化进程加速。