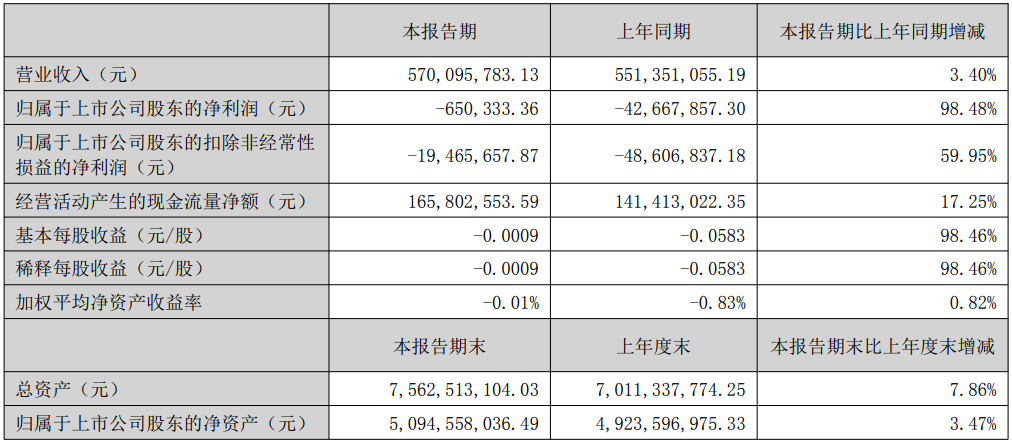

8月26日,赛微电子发布2025年H1业绩报告称,上半年营收为570,095,783.13元,同比增长3.4%;归属于上市公司股东的净亏损为650,333.36元,比上年同期收窄98.48%;扣除非经常性损益后的净亏损为19,465,657.87元,比上年同期收窄59.95%。

截至上半年末,赛微电子总资产为7,562,513,104.03元,同比增长7.86%;归属于上市公司股东的净资产为5,094,558,036.49,同比增长3.47%。

赛微电子同时持有境内外资产及业务,近年来直接源自境外营业收入的比例较高,2022-2024年及2025年上半年的比例分别为74.64%、50.04%、59.28%、76.25%,虽然公司在报告期后已完成瑞典Silex控制权出售,但公司部分原材料采购以及MEMS业务的部分机器设备采购仍涉及外币结算,因此,赛微电子日常经营活动客观上面临着国际政治经济局势剧烈变化的风险。

赛微电子MEMS主业直接参与全球竞争,竞争对手既包括博世、惠普、意法半导体、德州仪器等IDM企业,也包括Teledyne、台积电、X-FAB、索尼、Atomica等境外代工企业,以及芯联集成、广州增芯、上海先进、华虹宏力、华润微、士兰微、华鑫微纳等含MEMS业务的境内企业。MEMS属于技术、智力及资金密集型行业,涉及电子、机械、光学、医学等多个专业领域,技术开发、工艺创新及新材料应用水平是影响企业核心竞争力的关键因素。

赛微电子重大资产出售交割完成后,瑞典Silex由公司全资子公司变为参股子公司,不再纳入公司合并报表。2022-2024年及2025年上半年,瑞典SilexMEMS业务收入占赛微电子MEMS业务收入的比例分别为91.97%、85.56%、82.69%、86.69%,本次控制权出售后,瑞典Silex的收入不再纳入赛微电子合并范围,静态情形下将导致赛微电子MEMS业务收入规模大幅下降。

募集资金运用方面,对于“8英寸MEMS国际代工线建设项目”,其基于下游市场需求正在持续扩充MEMS代工产能,但在此前瑞典Silex向赛莱克斯北京出口MEMS技术和产品的许可申请被瑞典ISP否决、赛微电子境内工厂从瑞典Silex引入技术变得困难的背景下,赛微电子北京FAB3需要依靠自身积累工艺,自主推动从工艺开发到产品验证、规模量产的业务过程,时间周期及产能消化速度仍存在一定的不确定性,而下游特定市场的需求波动也容易导致部分MEMS产品从工艺开发、风险试产转入规模量产的节奏发生变化。因此,北京FAB3在客观上存在新增MEMS代工产能短期无法消化、相关投资所形成资产在一定时期内闲置或部分闲置的风险。

对于“MEMS先进封装测试研发及产线建设项目”,由于MEMS封测业务属于向产业链下游延伸的新拓展业务,赛微电子并无法确保在MEMS晶圆制造环节积累的客户会将其封装测试业务交由公司进行,且封装测试业务的取得也需要经历客观的产能建设、工艺验证过程,潜在客户向现实客户转化的概率与周期均存在不确定性,赛微电子与潜在客户形成稳定的供货关系的时间与封测项目的产能释放节奏难以形成预期中的匹配关系。因此,赛微电子MEMS先进封装测试研发及产线在客观上存在新建MEMS封测产能短期无法消化、相关投资所形成资产在一定时期内闲置或部分闲置的风险。

对于“MEMS高频通信器件制造工艺开发项目”,在内外部资源的共同支持下,赛微电子相关子公司在自主开发及商业活动中同步成功积累了相关工艺,高频通信MEMS器件的相关研发、制造工作同步获得开展,相关制造工艺成功解决。截至2024年6月30日,该项目已达到预定可使用状态,该募投项目的研发目标均已实现、已取得相关技术成果并在商业活动中进行应用。