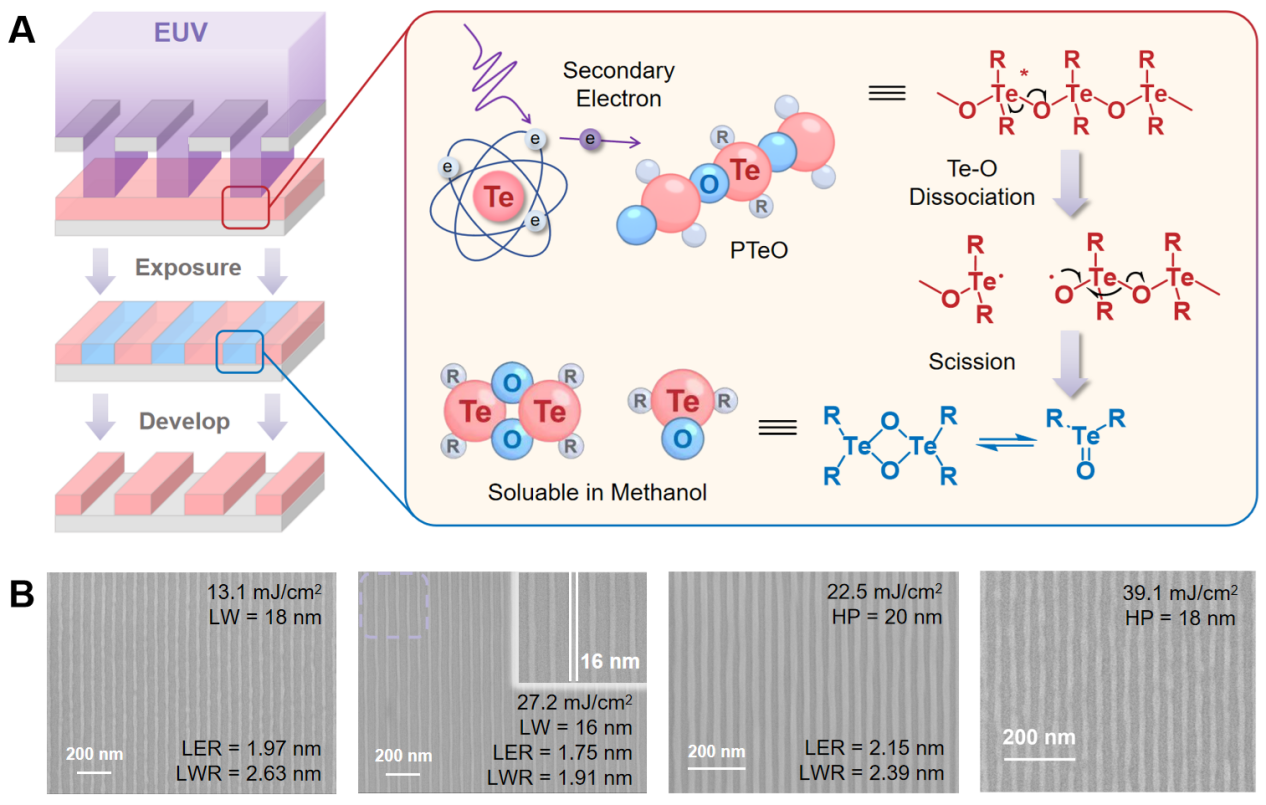

1.机构:2028年中国大陆全球显示器产能份额将达75%

2.LG显示展示K-OLED面板:4K 240Hz与QHD 480Hz打造沉浸式游戏体验

3.大族激光上半年营收76.13亿元,新能源设备收入同比增长38.15%

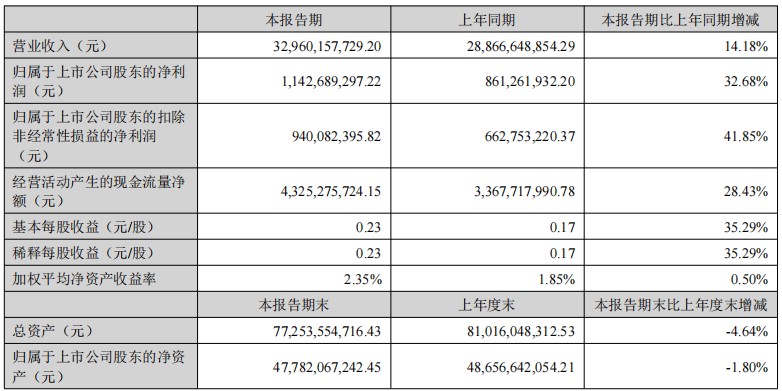

4.蓝思科技H1营收329.6亿元,净利润同比增长32.68%

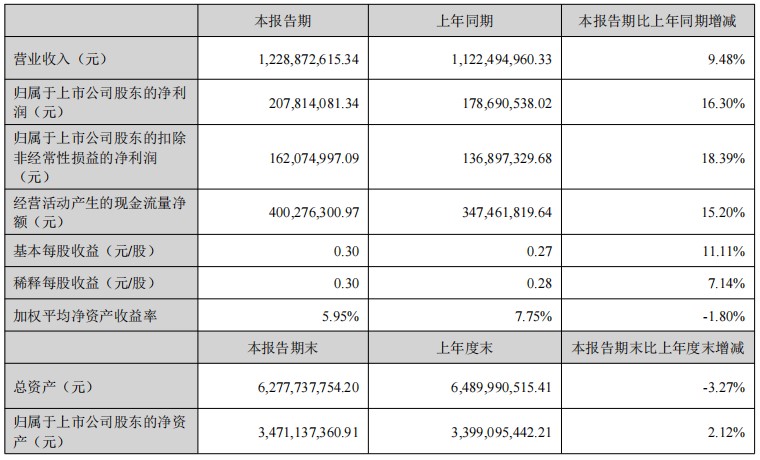

5.南大光电H1营收12.29亿元,净利润同比增长16.3%

1.机构:2028年中国大陆全球显示器产能份额将达75%

8月25日,市调机构Counterpoint Research在报告中指出,预计中国大陆仍将占据显示器产能的主导地位,份额将从2023年的68%增长到2028年的75%。预计从2023年到2028年,中国大陆的产能将以4.0%的复合年增长率增长。

其他地区方面,该机构预计韩国的份额将从2023年的9%下降到2028年的8%,复合年增长率为0.6%。中国台湾的产能将以-2.3%的复合年增长率下降,份额将从2023年的19%下降到2028年的16%。另外由于夏普于2024年第三季度关闭SDP G10和Sakai G4.5 OLED、于2025年第二季度关闭JDI Tottori LCD以及于2026年第二季度关闭Mobara LCD,预计日本的份额将从2023年的4%下降到2028年的1%,2023年至2028年的复合年增长率为-21.3%。

按应用划分,预测期内,液晶电视/IT将继续占据主导地位,到2028年其份额将至少达到73%,其次是液晶移动/IT,份额至少为 14%。到2028年,OLED移动/IT的份额将上升至7%,而OLED电视/IT将保持4%的份额。

从厂商表现来看,Counterpoint Research表示,京东方预计将在总显示屏产能方面保持巨大优势,但目前预计其2023年至2028年的复合年增长率仅为1.6%。华星光电在2022年超越LGD,位居第二。由于LGD削减了其LCD产能,惠科在2023年超越LGD。天马凭借TM18和TM19预计将以20%的复合年增长率增长,在2028年占据3%的市场份额。

2.LG显示展示K-OLED面板:4K 240Hz与QHD 480Hz打造沉浸式游戏体验

LG显示在全球最大的科隆游戏展2025上展示其游戏OLED技术。该公司正在与韩国国内游戏公司Krafton合作,与全球游戏玩家见面。

LG显示在德国科隆举办的活动中发布了两款最先进的面板:一款具有4K 240Hz刷新率的31.5英寸面板和一款具有QHD 480Hz超高刷新率的27英寸面板。

参观者可以在这些显示器上体验Krafton的旗舰游戏《绝地求生:刺激战场》及其新作《绝地求生:盲点》。其卓越的画质和响应速度将沉浸式游戏体验提升到极致。LG显示相关人士表示:“我们将利用K-OLED技术,在最佳环境下展示韩国代表游戏。”并补充道:“我们将在世界舞台上证明游戏OLED的卓越性能。”

LG显示还将为“PUBG Hot Drop Cologne 2025”赛事提供27英寸OLED显示器。预计将有超过500名全球用户和网红参与其中,亲身体验该产品的卓越性能。

3.大族激光上半年营收76.13亿元,新能源设备收入同比增长38.15%

8月25日,大族激光发布2025年上半年报告称,上半年,公司实现营业收入76.13亿元,同比增长19.79%;归属于母公司的净利润4.88亿元,同比下降60.15%;扣除非经常性损益后净利润2.61亿元,同比增长18.44%。

报告期内,公司信息产业设备业务实现收入31.96亿元,同比增长35.95%。其中,消费电子设备业务实现营业收入8.15亿元,同比有所增长。公司深度参与头部客户前沿研发,为其定制激光钎焊机、密封检测系统等设备,满足AI硬件散热结构与微型化需求。目前,公司已组建海外生产、研发、销售团队,在东南亚等地承接大客户产能,抢占供应链多元化红利。

报告期内,公司新能源设备业务实现收入9.61亿元,同比增长38.15%。其中,锂电设备板块实现营业收入9.23亿元,同比增长38.79%。在全球新能源产业“技术迭代+出海扩张”双周期驱动下,众多行业客户开始启动新一轮扩产投产计划,公司紧跟大客户的扩产步伐,配合大客户的生产节奏,实现销售额显著增长。同时,锂电设备行业的增长重点逐步由国内转向海外,公司在深化大客户国内合作的同时,积极拓展海外市场业务。公司深度绑定宁德时代、中创新航、亿纬锂能等头部客户国内扩产项目,同步配套其海外建设,通过属地化团队规避贸易壁垒,进一步提升动力电池和储能电池装备业务的市场竞争力和市场占有率,并通过加强创新技术研发和精细化管理等多种方式,持续优化盈利结构。

报告期内,半导体设备(含泛半导体)业务实现营业收入5.96亿元,同比下降20.76%。2025年上半年,公司推出全新一代全自动晶圆激光开槽设备——GV-N3242系列,在开槽质量、开槽精度、洁净度管控以及材料兼容性方面大幅提升,已通过客户严苛的技术验证,具备量产能力。公司持续推进激光切割、钻孔,激光修复,激光剥离等设备的技术升级和性能改善,成功研发、生产多款显示行业国内首台设备,打破面板前段及中段工艺进口设备的垄断,取得国内首台前段核心制程设备订单,激光修复机、激光剥离机、平板显示器基板切割机等设备2025年上半年再度多次中标京东方AMOLED生产线项目,获得行业龙头客户的广泛认可。子公司大族富创得业务受益于部分下游客户扩产需求及新产品突破,EFEM(设备前端模块)、SMIF(标准机械接口晶圆盒)、SORTER(分选机)等产品取得高速增长。

4.蓝思科技H1营收329.6亿元,净利润同比增长32.68%

8月26日,蓝思科技发布2025年上半年报告称,上半年,公司实现营业收入329.6亿元,同比增长14.18%;归属于上市公司股东的净利润为11.43亿元,同比增长32.68%;扣除非经常性损益的净利润为9.4亿元,同比增长41.85%;基本每股收益0.23元,同比增长35.29%。

报告期内,智能手机与电脑类业务实现营业收入271.85亿元,同比增长13.19%。公司持续巩固在玻璃、陶瓷、蓝宝石及金属等外观件、结构件与功能模组市场领先地位,完成了多款年度旗舰手机的研发和量产准备,配合头部客户量产了多款新品高端机型金属中框,市场份额与盈利较上年快速增长;个人计算机业务受益于市场需求回暖,上半年产销与盈利同步提升。

报告期内,智能汽车与座舱类业务实现营业收入31.65亿元,同比增长16.45%。公司依托全产业链垂直整合能力与全球化产能布局,持续深化智能座舱产品矩阵的技术纵深与市场渗透。中控模组、智能B/C柱、充电桩、座舱装饰件及无线充电模组等核心产品线协同放量,通讯模组与域控制器同步突破,已实现批量交付。超薄夹胶车窗玻璃以战略级创新支点定位,成功导入国内头部车企新车型量产体系,同步深化与全球科技品牌及欧美传统车企合作,即将进入批量生产阶段,公司已根据客户需求启动车窗玻璃产能建设,凭借技术壁垒与产能协同优势,将成为公司的持续增长点。

报告期内,智能头显与智能穿戴类业务实现营业收入16.47亿元,同比增长14.74%。公司具备智能头显、AI眼镜及智能手表等智能穿戴设备的光学镜片、结构件、功能模组至整机组装的全栈式解决方案能力,报告期内在光波导镜片良率优化与高精度自动化组装等核心工艺领域实现突破,并成功实现对国内头部客户AI眼镜整机的规模化量产交付,未来将与更多全球穿戴头部企业合作,充分受益于行业的快速发展。

此外,其他智能终端业务实现营业收入3.64亿元,同比增长128.2%。随着具身智能产业化趋势加速和规模化落地,公司依托精密制造开发能力,与国内外头部具身智能企业的合作都取得实质进展,实现关节模组、灵巧手、外骨骼设备等核心部件及整机组装的批量交付,规模效应逐步显现;智慧零售产品线营收同比显著提升,协同智能家居等业务形成多元增长引擎。

5.南大光电H1营收12.29亿元,净利润同比增长16.3%

8月26日,南大光电发布2025年上半年报告称,上半年,公司实现营业收入12.29亿元,同比增长9.48%;实现归属于上市公司股东的净利润2.1亿元,同比增长16.3%;扣除非经常性损益的净利润为1.6亿元,同比增长18.39%。

报告期内,在先进前驱体板块,强化战略用户合作,加快成熟产品产能建设,加速新产品导入进程,市场份额稳步提升。2025年上半年先进前驱体的销售额、销售量均实现新突破,整体毛利贡献同比增长超50%。前驱体业务以高技术壁垒、高附加值等优势,快速成长为公司重要的业绩增长点。

在光刻胶板块,公司一手抓产品验证,多款产品在关键客户的测试进展顺利;一手抓工艺稳定,前期取得订单的ArF光刻胶产品保持连续稳定供应,赢得客户认可。光刻配套稀释剂产品报告期加速扩产和市场拓展,实现收入翻倍。

同时,氢类特气进一步巩固品质和服务优势,收入、毛利继续保持快增长。尤其是ARC、三氟化硼等新产品抢抓IC端需求增长机遇,收入同比增长超60%。氟类特气一方面稳步推进乌兰察布生产基地的产能建设,依托绿色能源优势夯实成本;另一方面积极引进全球化专业人才,通过组织创新、品质提升及产业链多元协作,推动三氟化氮在IC领域和海外市场的加速渗透。