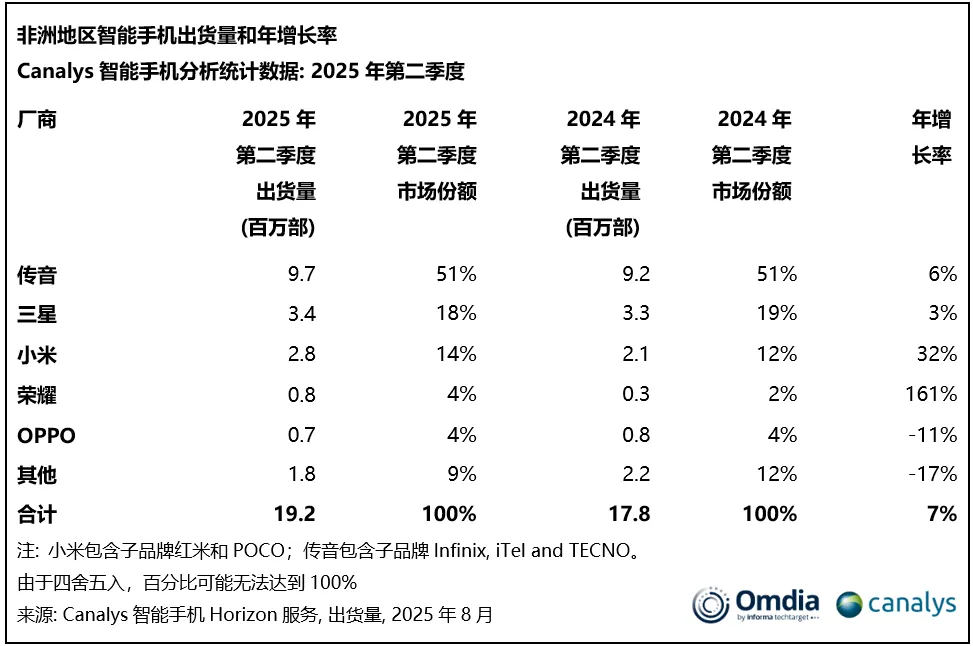

1.Q2非洲智能手机市场出货1920万部,传音、三星、小米位列前三

2.中国半导体技术多维超越韩国,全球排名第二

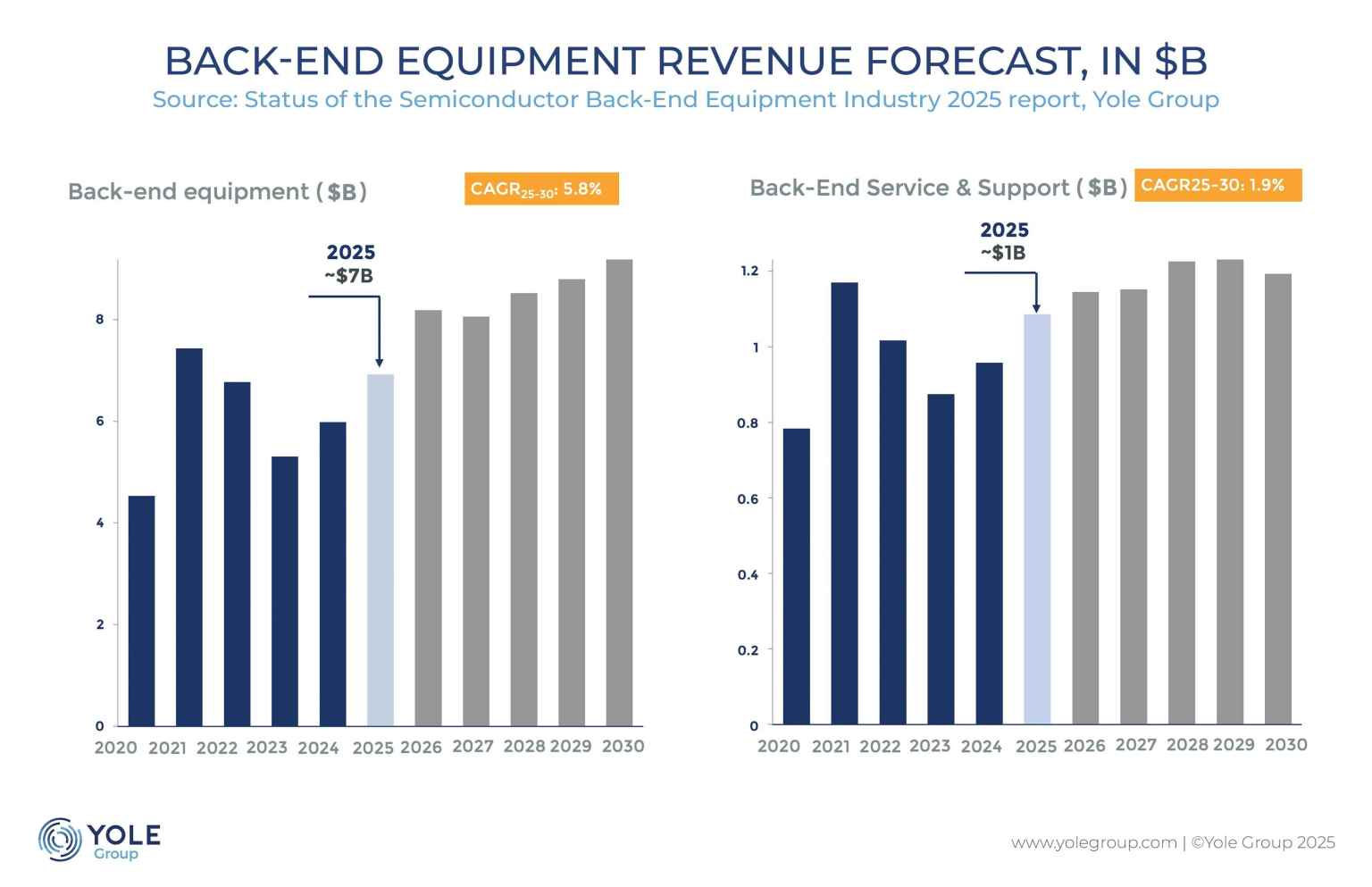

3.2030年全球后道设备市场将超90亿美元 年复合增长率近6%

4.上半年印度智能手机出口激增30%,达4000万部

5.2028年数据中心能耗将占美国总电力12%,电价会持续水涨船高

6.上半年全球智能眼镜出货量激增110%,Meta占据超七成份额

7.机构:2020年-2027年全球显示设备支出将达758亿美元

8.欧洲折叠屏手机市场竞争加剧 三星荣耀拉锯战持续

9.机构:预估2025年全球折叠手机铰链市场产值将达12亿美元

10.2025年国内消费级XR整体销量同比增长6.5% 主要受AR设备带动

1.Q2非洲智能手机市场出货1920万部,传音、三星、小米位列前三

8月22日,市调机构Canalys(现并入Omdia)的最新研究显示,2025年第二季度,非洲智能手机市场实现稳健增长,同比提升7%,出货量达到1920万部,成为全球表现最好的地区之一。此次增长得益于埃及、尼日利亚和南非等关键市场通胀压力缓解,以及货币稳定提升了消费者购买力。预计2025年至2029年,非洲智能手机市场将保持 2.1% 的复合年增长率(CAGR),有望跑赢全球整体疲软的智能手机市场。

从厂商表现来看,传音以6%的增长保持榜首地位,尽管TECNO在中端市场发力,传音仍面临向价值链上游攀升的挑战。三星通过本地化分销、零售扩张及A06等亲民机型的推出,将市场触角从南非延伸至埃及和尼日利亚,同比增长3%。得益于在尼日利亚和埃及的强劲增长、积极的渠道扩张及更深入的本地投资,小米同比增长32%,以14%的份额夺得第三。荣耀凭借X7c和400 Lite等畅销的入门与中端机型,加上与运营商的合作,进一步增强势头,目前南非贡献荣耀区域业务的64%。

展望全年,该机构表示,2025年非洲智能手机出货量预计将增长3%,在下半年零部件成本上升的背景下,将跑赢整体低迷的全球市场。

2.中国半导体技术多维超越韩国,全球排名第二

韩国科学技术评估与规划研究院(KISTEP)最新报告显示,中国在半导体领域的主导地位已延伸至存储芯片领域,超越韩国。基于2024年对39位韩国半导体专家的调查,结果显示中国在存储芯片技术方面已超过韩国,但韩国三星和SK海力士仍占据领先地位。目前,中国在全球半导体领域排名第二,仅次于美国。

具体调研数据显示,中国在高密度电阻式存储器技术得分达94.1%,超过韩国的90.9%;在高性能低功耗人工智能半导体技术方面,中国得分88.3%,超过韩国的84.1%;在功率半导体方面,中国得分79.8%,大幅超过韩国的67.5%;在下一代高性能传感技术方面,中国得分83.9%,而韩国为81.3%。两国仅在先进封装技术领域实力相当,基础能力得分均为74.2%。

根据当前市场现状显示,尽管美国实施出口限制,中国半导体公司市场份额仍在增加,技术差距逐渐缩小。中国存储器制造商在DDR5内存生产方面虽仍落后于三星、SK海力士和美光科技,但进步显著。

3.2030年全球后道设备市场将超90亿美元 年复合增长率近6%

8月21日,市调机构Yole Group在报告中指出,全球后道设备市场预计将在2030年超过90亿美元,年复合增长率接近6%。

从类别来看,2025年-2030年期间,受益于HBM和Chiplet封装,热压键合(TCB)市场将实现11.6%的年复合增长率。混合键合设备将在先进3D架构中实现细间距互连,市场以21.1%的年复合增长率高速增长。倒装芯片 (Flip Chip)与固晶机 (Die Bonder)设备分别实现约5%与3.6%的稳健增长,主要受汽车、消费与工业市场需求推动。

从竞争格局来看,地缘政治紧张局势与出口管制促使主要企业多元化供应链、推进本地化制造。主要OSAT厂商(如日月光、Amkor、长电科技、矽品)以及IDM与晶圆代工龙头(如台积电、英特尔、SK 海力士、美光、三星)持续大力投资。此外,设备厂商(如 K&S、Besi、ASMPT、DISCO、Hanmi)依然是推动创新与扩产的关键力量。

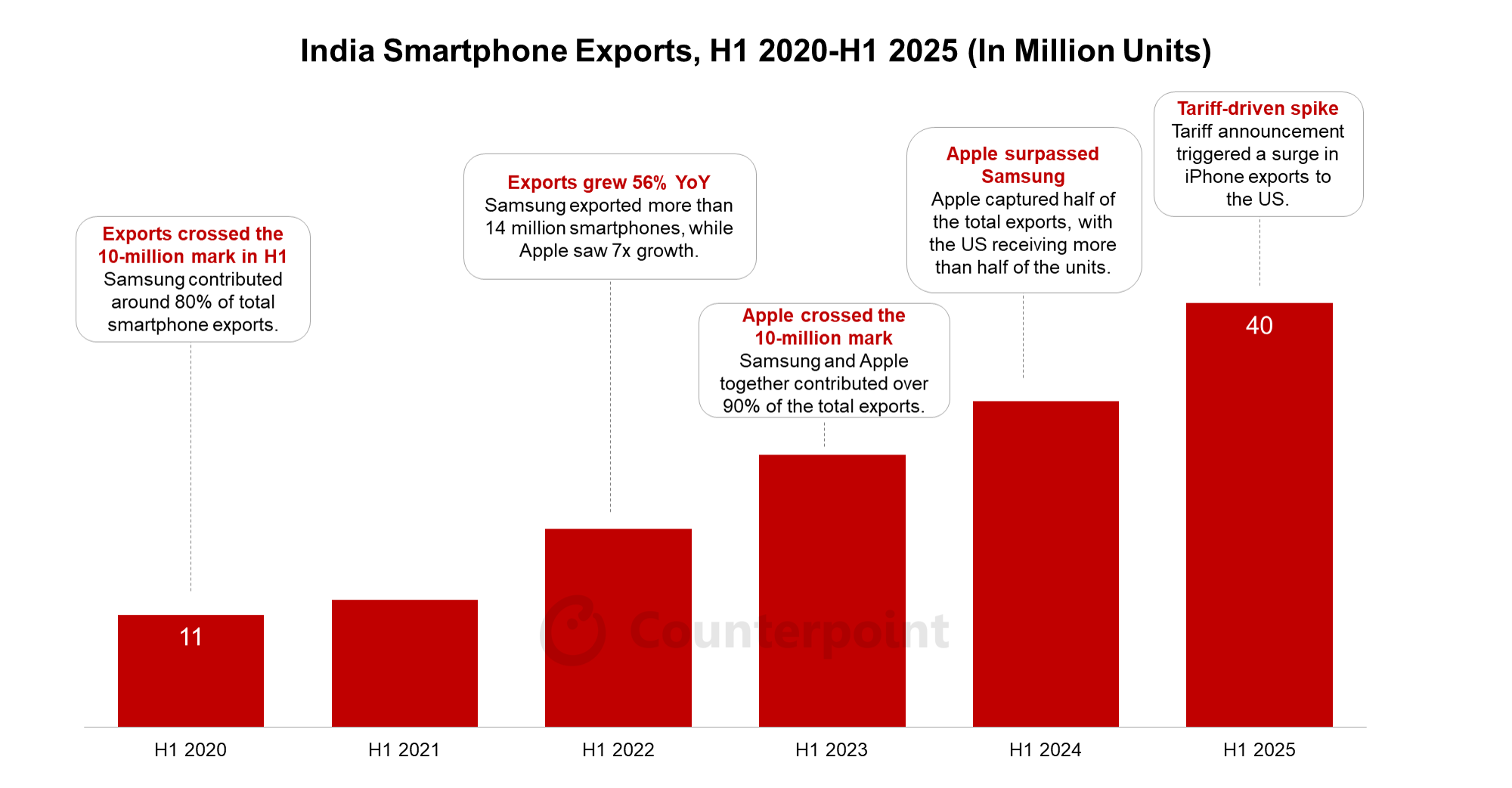

4.上半年印度智能手机出口激增30%,达4000万部

近日,市调机构Counterpoint Research数据显示,2025年上半年,印度智能手机出口同比增长30%,达到4000万部。如今,在印度销售的智能手机中,近99%是在当地生产的,这反映出印度建立强大国内生产基地的努力取得了成功。

从出口国家/地区来看,2025年上半年,美国继续成为印度智能手机出口的头号目的地,占总出货量的54%,高于2024年上半年的30%,占苹果出口量的75%以上。对欧洲的出口同比下降了25%,其份额从2024年上半年的47%降至2025年上半年的27%,因为苹果将大部分出货量转向美国以增加库存。展望未来,由于苹果和三星在印度出口导向型制造业的强劲存在,以及它们在欧洲大陆大多数市场的领导地位,印度有能力成为对欧洲的主要出口国。

从出口厂商来看,苹果今年上半年的出口同比增长53%,首次突破2000万部大关。iPhone占据了出口排行榜的主导地位,占据了前三名,其中以iPhone 16为首,占印度智能手机出口总额的18%,其次是iPhone 15和iPhone 16e。

5.2028年数据中心能耗将占美国总电力12%,电价会持续水涨船高

AI人工智能方兴未艾,已经成为各大科技公司的竞争焦点,谷歌亚马逊微软等公司一年投资几千亿美元兴建AI基础设施,这也带来的严重的电力考验。

数据显示,2023年AI数据中心消耗的电力已占美国总需求的4%,目前这一比例已升至8.9%。机构预测,到2028年,AI数据中心电力消耗将占美国总电力的12%。

目前,美国电力行业面临巨大压力,电价也会持续水涨船高,2008年以来因为应对极端天气而进行的翻新工作及保护措施已经让电价涨了30%。若大型科技公司不为AI数据中心付费,电费负担将转嫁至小型公司及消费者,数据中心较多的弗吉尼亚州电价预计会再涨25%。

6.上半年全球智能眼镜出货量激增110%,Meta占据超七成份额

根据研究机构Counterpoint最新发布的数据,2025年上半年,全球智能眼镜市场迎来爆发式增长,出货量同比激增110%。其中,Meta凭借与雷朋(Ray-Ban)合作的智能眼镜产品,市场份额高达73%,稳居行业龙头地位。这一增长主要得益于Ray-Ban Meta智能眼镜的强劲需求,以及小米、TCL-RayNeo等新品牌的加入。

AI功能的集成成为智能眼镜市场增长的重要驱动力。2025年上半年,AI眼镜细分市场同比增长超过250%,远超整体市场增速。这些设备提供的照片与视频拍摄、图像识别、实时翻译等功能,吸引了大量消费者。据Counterpoint报告指出,小米的AI眼镜表现尤为亮眼,尽管仅销售一周,其整体销量已位居全球第四,AI眼镜品类中排名第三。

展望未来,智能眼镜市场增长动力依旧强劲。Meta、阿里巴巴等科技巨头预计将在下半年推出更多新品,进一步推动市场扩张。供应链方面,高通推出的升级版AR 1+ Gen 1芯片,尺寸缩小26%,功耗降低7%,有助于打造更轻薄、续航更长的产品。全志科技等中国芯片设计公司也正进入市场,提供更具成本效益的解决方案。

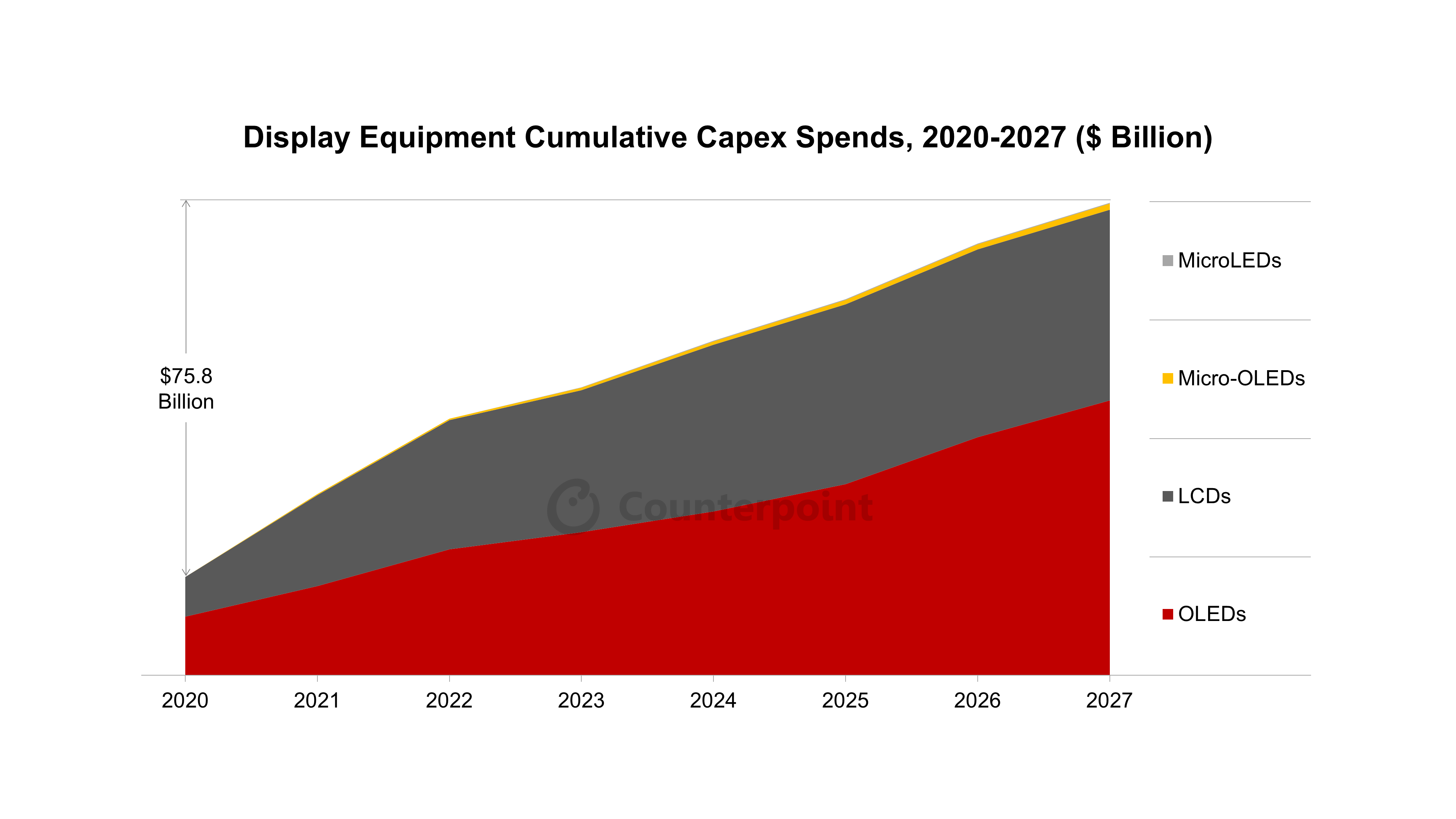

7.机构:2020年-2027年全球显示设备支出将达758亿美元

随着IT、汽车和手机行业以及XR(AR/VR/MR)等新兴领域对OLED和LCD显示屏的需求不断增长,显示屏制造商一直在加大设备资本支出。市调机构Counterpoint Research预计2020-2027年全球显示设备支出累计将达到758亿美元。

该机构指出,推动这些巨额资本支出的主要技术是OLED,其次是LCD和Micro-OLED。预计到2025年,OLED相关设备支出将同比增长31%,而LCD设备支出预计将同比下降45%。预计2025年至2027年,OLED将占总投资的80%,这主要得益于新的8.7代IT OLED和6代技术的推动,而LCD的份额预计将下滑至17%。

从显示器设备供应商来看,日本设备制造商一直主导着该行业,但随着地缘政治环境的变化以及中国供应链的崛起以支持本土制造商,每一代设备都出现了整合的迹象,同时新的供应商也纷纷涌现。

佳能(包括Anelva和Tokki)预计将继续引领市场,预计其收入将同比增长9%,到2025年将占据12%的市场份额。应用材料的市场份额将略微下滑至9%,但就收入而言,它仍将是第二大显示设备制造商。尼康的市场份额也将下降,预计今年收入将同比下降22%。

8.欧洲折叠屏手机市场竞争加剧 三星荣耀拉锯战持续

市调机构Counterpoint Research发布报告指出,对于欧洲可折叠智能手机市场而言,2024年是关键的一年。尽管折叠手机市场规模相对较小,约占欧洲大陆智能手机总销量的2%,但2024年其销量同比增长了37%。这主要得益于书本式折叠手机的销量同比增长了60%。然而,由于消费者对价格、耐用性和实际使用场景的担忧,书本式折叠手机的市场份额仍不到1%。

该机构称,2024年市场增长的关键原因之一是竞争加剧。此前,凭借较早进入该领域并在该地区智能手机整体销量中占据领先地位,三星几乎垄断了可折叠手机市场。2022年,三星占据了欧洲书本式折叠智能手机销量的98%。但到2023年底,随着荣耀Magic V的反击,三星的市场份额缩水至73%,谷歌、一加和TECNO等其他OEM厂商也纷纷推出各自的折叠屏手机,包括Pixel Fold、Open和Phantom V Fold。这一趋势在2024年延续,许多OEM厂商纷纷推出升级版折叠屏手机。但其中,荣耀的影响力最大。

Counterpoint Research称,随着传闻苹果即将进军可折叠智能手机市场,预计2026年的竞争将进一步加剧。苹果预计将于2026年推出一款可折叠手机,首先在其最重要的市场,例如北美、中国、日本和西欧,然后在2027-2028年期间扩展到其他地区。

9.机构:预估2025年全球折叠手机铰链市场产值将达12亿美元

TrendForce集邦咨询最新研究显示,在市场预期苹果于2026年下半年推出折叠产品的带动下,将助力折叠手机渗透率从2025年的1.6%提升至2027年的3%以上。

集邦咨询指出,三星于2023年起在Galaxy Z Fold 5与Flip系列中改采水滴型铰链,以改善折叠平整度与耐久性,并降低折痕感。此设计迅速成为业界主流,不仅提升铰链在整机价值中的占比,也带动市场规模稳步扩大,预估2025年全球折叠手机铰链市场产值将达12亿美元,目前铰链在单机BOM(物料清单)中成本占比约为5%~8%。

供应商方面,新日兴和Amphenol(安费诺)长期提供品牌高精度转轴与金属零组件,适应水滴型铰链普及,积极导入标准化生产流程;东睦新材料集团、精研科技也凭借粉末冶金与微型机构精密加工技术,逐步在折叠手机转轴、滑轨等关键零组件市场站稳脚跟,特别在中阶产品线具备明显价格与量产优势。

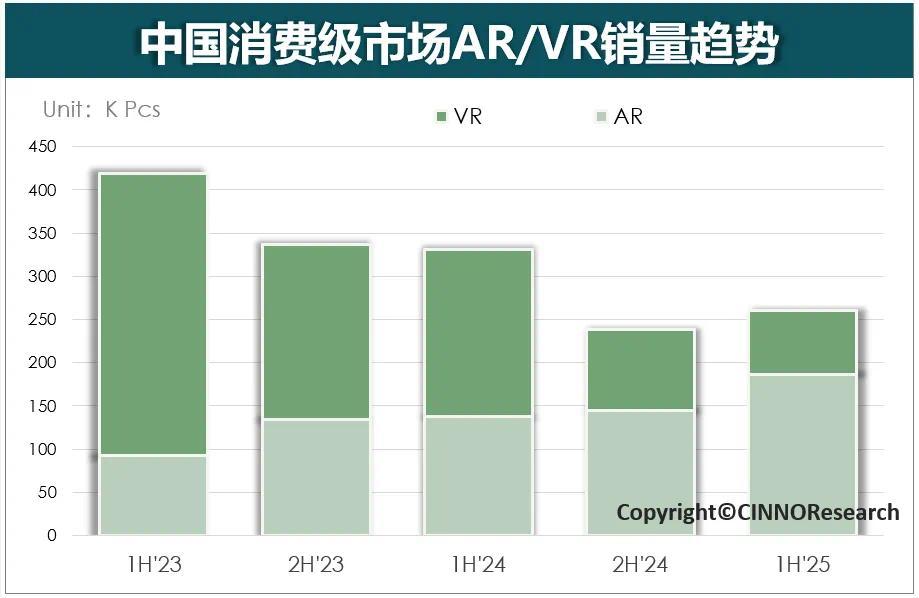

10.2025年国内消费级XR整体销量同比增长6.5% 主要受AR设备带动

8月19日,CINNO Research发布数据显示,2025年上半年国内XR消费级市场整体销量达26.1万台,环比增长9%,但同比下滑21%,市场呈现明显分化态势 ——VR设备销量陷入低谷,AR设备则保持高速增长。

数据显示,2025 年上半年国内消费级VR设备销量仅为7.5万台,创下近三年同期销量新低。分析认为,这主要受两方面因素影响:一是国内VR内容生态投入不足,用户体验缺乏突破性提升;二是上半年无重量级新品发布,市场消费动力不足。

从品牌格局来看,VR市场相对稳定。小鸟看看(PICO)以46%的市占率稳居榜首,Meta以28%的份额紧随其后,Goovis则以7%的份额位列第三。尽管市场整体低迷,但头部厂商通过成本控制与生态整合,仍维持了核心份额。值得关注的是,随着AI眼镜作为新赛道崛起,Meta带头重构业务版图,带动PICO、大朋、HTC等VR厂商加速技术迭代与场景深耕,为市场未来转型埋下伏笔。