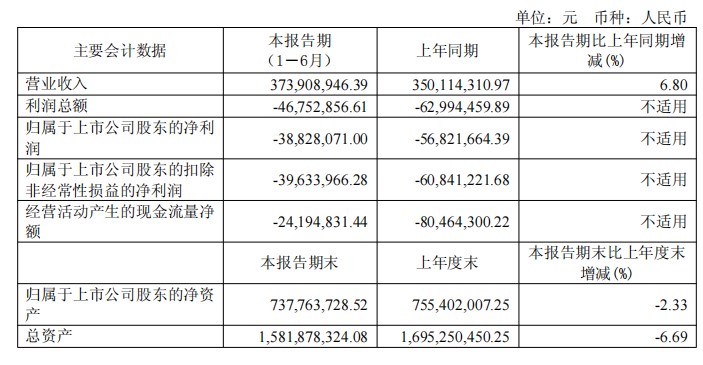

8月19日,芯海科技发布2025年半年度报告称,上半年,公司实现营业总收入3.74亿元,同比增长6.8%;归属于上市公司股东的净利润为-3,882.81万,较上年同期减亏1,799.36万;扣除非经常性损益的净利润为-3963.4万元。

二季度,公司实现营收2.16亿元,较一季度增长36.08%;归属于上市公司股东的净利润为-1,479.04万元;扣除非经常性损益的净利润为-1,529.37万元。

报告期内,公司营业收入增长,主要系公司推出BMS系列化产品、穿戴PPG在头部客户形成规模出货、人机交互产品在手机终端客户销售额同比增长较快;低端消费类电子产品受市场竞争加剧影响,尽管出货量同比增长,但销售额同比下降,该类业务对整体销售额增长形成一定拖累,随着头部客户及新产品销售额占比上升,该影响将逐步缩减;其中二季度业绩环比增速显著提升36.08%,环比增长主要来自传统业务、鸿蒙生态产品、智能仪表等业务。

报告期内,公司在模拟信号链领域不断推出新的产品及解决方案,拓展新的应用市场。在BMS锂电池管理领域,公司为电池安全筑起了一道坚实的防线,BMS产品能通过实时监测电压、电流和温度等状态,显著延长电池寿命并确保使用安全。报告期内,单节BMS产品持续大规模量产,适用于固态电池、无人机、笔记本电脑、电动工具等领域的2-5节BMS产品已经在各领域头部客户端实现批量出货。公司首款ASIL-B等级的车规BMS AFE芯片即将发布。在动力电池领域,公司的车规级高精度ADC已经在头部客户端实现量产。

报告期间,公司持续推进车规级芯片的研发和市场拓展,现已成功完成多款符合AEC-Q100认证标准的MCU和模拟类的车规芯片开发验证工作,覆盖智能座舱、车载PD快充、BMS电池管理、车身控制等关键场景获得多家整车厂商和一级供应商的认可并实现了量产交付。公司已经通过ISO26262功能安全管理体系认证,与国内、国际头部客户建立深度合作,积极参与国家、行业及团体的车规芯片标准体系建设工作。作为重点战略方向,公司首款高性能、高可靠性、高功能安全ASIL-D等级的车规MCU产品已于报告期内流片。

报告称,未来,公司将保持在汽车电子领域资源的持续投入,深化与产业链上下游的合作关系,持续拓展汽车芯片的产品组合和应用场景,为汽车客户提供安全,可靠的芯片产品和解决方案,同时将进一步发挥自身技术优势,发展核心技术能力,为汽车电子行业的智能化转身贡献力量。

(校对/黄仁贵)