近年来,湖北龙辰科技股份有限公司(以下简称“龙辰科技”)受益新能源产业快速发展,所生产的基膜产品出货量持续增长,不仅产能规模国内领先,产销量规模也处于领先地位,已成为国产薄膜电容器相关BOPP薄膜材料的领先供应商。

在业绩持续增长驱动下,龙辰科技近期正式开启北交所IPO上市征程,并获受理。不过笔者近日在查阅其IPO招股书发现,龙辰科技存在核心原材料高度依赖海外供应商的情况,且资产负债率长期处于高位,或不利于其长远健康发展。

前五大客户与供应商占比反差鲜明

龙辰科技主营业务为薄膜电容器相关BOPP薄膜材料的研发、生产和销售,主要产品为基膜和金属化膜,2022年-2024年,主营业务收入分别为3.42亿元、3.67亿元、5.86亿元,占营收比重分别为99.47%、99.06%、97.02%。

龙辰科技产品广泛应用于仪器仪表、家电消费电子、智能电网、光伏发电、风力发电、新能源汽车等领域,华东地区和华南地区是公司产品的主要销售区域,合计占比达90%以上。不过其客户相对分散,没有出现业绩依赖少数客户的情况。

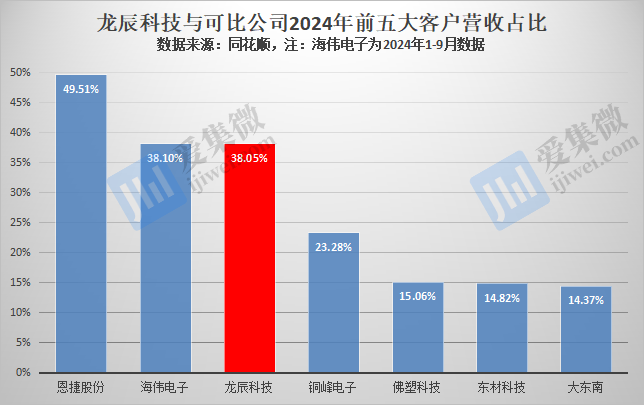

根据招股书,龙辰科技报告期各期前五名客户合计营业收入分别为1.86亿元、1.47亿元、2.3亿元,占总营收比重分别为54.1%、39.65%、38.05%,呈持续下降趋势。

龙辰科技介绍称,下游客户主要为薄膜电容器生产企业,该行业市场参与者较多,以中小型生产企业为主且大部分企业具有区域性特征,因此行业集中度较低,加上公司不断开拓新客户,因此,报告期内龙辰科技前五大客户销售占比持续降低,不存在向单个客户的销售比例超过销售总额的50%或严重依赖于少数客户的情况。

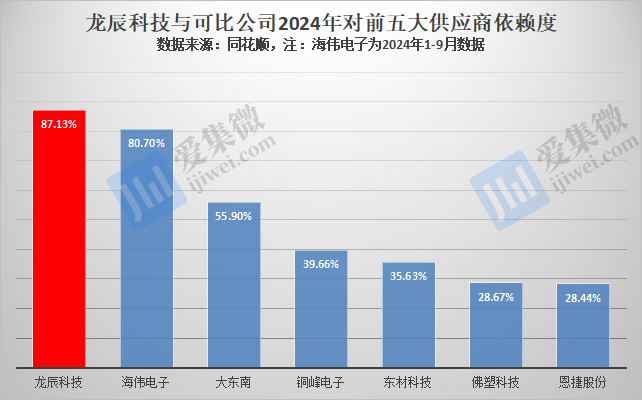

不过,其供应链端则是另一番景象,龙辰科技出现核心原材料高度依赖少数供应商的情况。

报告期各期,龙辰科技向前五大供应商采购额合计分别为1.84亿元、1.72亿元、2.35亿元,占总采购额的比重分别为91.32%、89.02%、87.13%,其中对第一大、第二大供应商的合计采购额比重分别为69.92%、59.58%、66.14%。

与可比公司相比,龙辰科技对前五大供应商的依赖度,与海伟电子差不多,大幅领先于其他可比公司。

值得注意的是,报告期内,龙辰科技直接向大韩油化采购聚丙烯树脂的金额分别为6271.67万元、7352.39万元、10248.8万元,通过贸易商上海赛灵特塑料有限公司及其关联公司采购大韩油化聚丙烯树脂的金额分别为7844.16万元、3223.51万元、7609.95万元,合计占总采购额的比例分别为69.86%、54.72%、66.14%,占比较高。

这意味着,龙辰科技生产所需的聚丙烯树脂严重依赖大韩油化,虽然中石油和中石化及其附属公司已对聚丙烯树脂进行了一定程度的研发和生产,但龙辰科技认为,本土公司在产品品质上与国外产品还存在一定差距。

龙辰科技进一步分析称,主要原材料基本依赖进口,上游原材料的供给能力会对行业经营产生较大影响,若未来大韩油化受贸易政策或其他因素影响,不能及时足额供应相关原材料,且公司短期内无法寻求替代原材料,将对公司生产经营产生不利影响。

不仅如此,龙辰科技生产所需的设备也严重依赖国际供应商的情况。由于薄膜电容器用BOPP薄膜生产线的设备生产商较少,2021年以来,龙辰科技与Marchante S.A.S.、德国布鲁克纳等国际知名设备制造商签订合同订购BOPP电容薄膜生产线。

应收账款及负债双承压

虽然核心材料高度依赖单一供应商,但龙辰科技包括在产品等在内的存货压力并不大。

报告期内,龙辰科技存货账面价值分别为8422万元、1.03亿元、6634.2万元,在可比公司中与海伟电子差不多,远低于其他可比公司,使得其存货占总资产比重分别为9.57%、9.66%、5.12%,至2024年已优于大部分可比公司表现。

不过在应收账款及资产负债方面,龙辰科技仍面临较大压力。

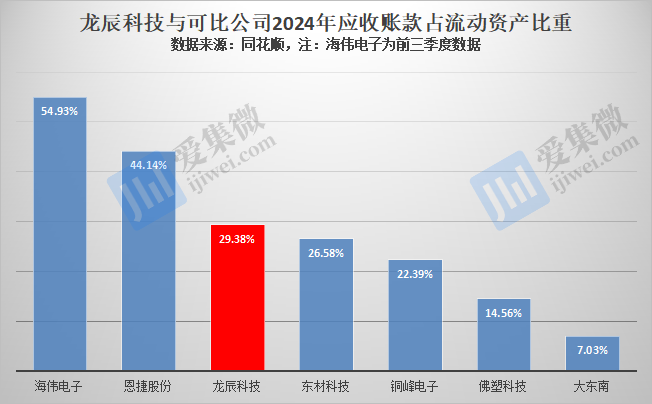

其中,报告期各期,其应收账款分别为8551.5万元、1.07亿元、1.41亿元,对应应收账款占流动资产比重分别为23.02%、32.26%、29.38%,仅次于恩捷股份和海伟电子,高于其他可比公司,面临一定的催收压力。

其应收账款规模持续增长,主要系销售规模持续扩大所致,为避免形成坏账,龙辰科技已在加大应收账款的催收力度,据介绍,目前相关款项回款正常。

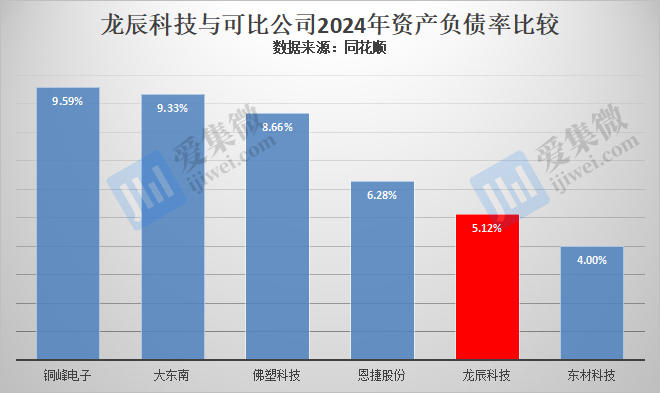

相比应收账款,龙辰科技的负债表现更令人担忧。

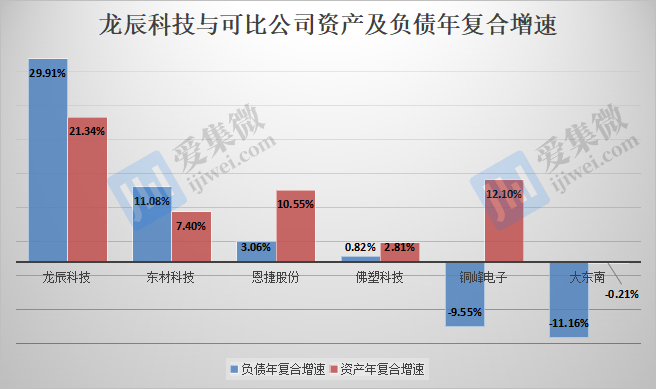

报告期各期,其资产总额分别为8.8亿元、10.64亿元、12.96亿元,年复合增速为21.34%,在可比公司中位居第一,呈快速增长趋势;但同期负债增速更快,报告期各期分别为3.58亿元、4.9亿元、6.04亿元,年复合增速达29.91%,远超其他可比公司增长速度。

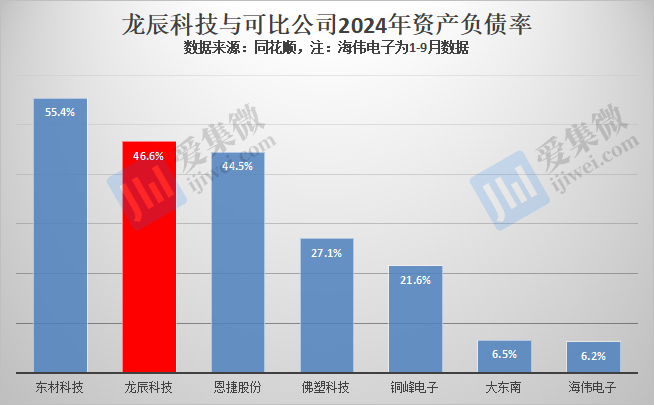

由于负债规模增速高于资产规模增速,导致报告期内龙辰科技资产负债率呈持续上涨趋势,分别为40.7%、46.2%、46.6%,仅次于东材科技,高于其他可比公司。

关于资产负债率较高的原因,龙辰科技说明称,近年来,公司经营规模快速增长,公司新增产线、厂房等固定资产投资较大,投资活动所需现金维持在较高水平。又因报告期内公司融资渠道比较单一,主要依靠债务方式融资,导致资产负债率保持在较高水平。

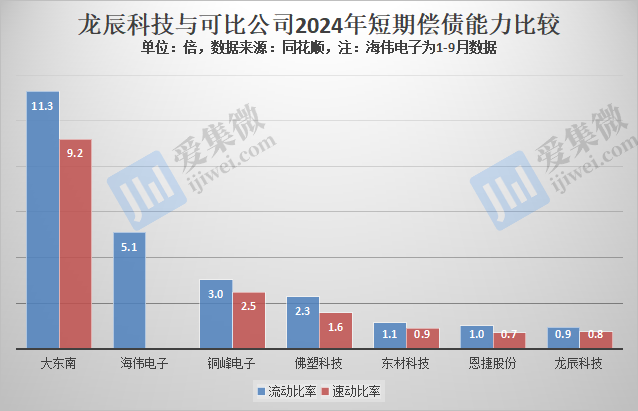

受负债规模持续增长影响,龙辰科技正面临较大的的短期偿债压力。

数据显示,报告期各期,其流动比率分别为1.2倍、0.8倍、0.9倍,速动比率分别为0.8倍、0.4倍、0.8倍,整体低于其他可比公司。

龙辰科技说明称,公司2023年末流动比率、速动比率较2022年末有所下降,主要系2023年公司扩大经营规模,导致流动负债中短期借款增多。2024年末,公司流动比率较2023年末有所上升,主要系公司于2024年下半年完成了一轮股票定向发行,公司流动资金有所增加。

(校对/邓秋贤)