近日,就在鸿蒙智行车主纷纷通过实操指责某媒体智驾测评造假不久,市场传出零跑汽车正在与华为接洽,计划采用华为乾崑智驾方案,又一家自研智驾系统主机厂或将投奔华为怀抱。

反观市场,仍在坚持全系采用自研智驾系统的车企,正以肉眼可见的速度在削减。在L3级智驾落地渐近的当下,上汽、奇瑞等纷纷对智驾团队进行调整,更多地选择拥抱华为、Momenta、卓驭科技、元戎启行、地平线等第三方供应商。

车企频繁调整自研智驾团队

近期,多家车企调整了旗下的智驾团队布局,其中吉利波及范围广,涉及极氪智驾团队、吉利研究院以及旷视旗下的智驾品牌“迈驰智行”,计划将共计约3000人并入新设立的重庆千里智驾。

上汽基于“大乘用车”战略对旗下软件公司零束科技与上汽研发总院的智驾团队进行整并,旨在解决机构臃肿的问题。

奇瑞集团也对智驾团队进行大整合,主攻智能座舱的雄狮科技与聚焦智能驾驶的大卓智能以及研发总院相关业务板块,组建统一的“奇瑞智能化中心”,大卓智能更是整体并入上海研发中心。

一汽旗下核心研发机构一汽南京科技开发有限公司也启动了整体性组织重构。广汽集团同样调整了旗下X Lab团队与智驾技术部,前者聚焦纯视觉路线,后者主要承担量产工作。

新能源汽车一哥比亚迪更是从2024年开始频繁调整智驾团队,至2025年4月,经过新一轮整并的新技术研究院,已架起相对完整的智能化相关软件、硬件体系,同时继续推进内部自研与外供双线并行战略。

长城汽车孵化的智驾平台毫末智行近期被传高层震荡,长城汽车虽然否认了该传闻,但侧面反映出其自研路线推进并不顺利,使得长城汽车对元戎启行的依赖度有所提升。

东风集团虽未直接调整智驾团队,但却开始将旗下东风风神、东风奕派、东风纳米三大品牌资源整合进新成立的奕派科技。北汽集团则聚焦于高层人事变动、技术路线优化以及合作拓展。

造车新势力中,理想汽车也出现智驾团队震荡的情况,“端到端”模型算法负责人贾鹏“病休”、世界模型负责人夏中谱离职,三大团队负责人仅剩量产研发负责人王佳佳,智驾负责人郎咸朋有沦为光杆司令风险。蔚来汽车、小鹏汽车从2024年下半年开始,同样经历智驾团队调整、管理团队震荡的情况。零跑作为后起之秀,智驾路线趋于正规化发展,如成立智能技术研究院、端到端研发团队,扩产研发团队规模等。

经统计,除江淮外,中国主要乘用车汽车集团均对智驾团队进行了频繁的调整,原来主要是团队调换、管理层变动,进入2025年后,逐步升级为智驾团队整并,尤其以吉利、上汽的动作最大。

与第三方“灵魂”合作趋势日渐明朗

车企大刀阔斧调整自研智驾路线背后,一方面,车企自研本质上是人才、资金、资源的争夺战,2024年A股25家车企营收仅同比增长5.75%,但研发投入同比大增约30%,挤占了车企大量流动资金,而大部分研发成果无法匹配公司的上车需求,整并既有“集中力量办大事”的需要,也有车企降本的诉求。

另一方面则是部分智驾方案商经过激烈的市场角逐,凭借技术优势和市场份额优势逐步胜出,同时规模上量带动成本快速下降,具备极强的市场竞争力。特别是面对L3级智驾落地倒计时,很多车企的自研技术难以把控高阶智驾落地后的风险,转而选择更靠谱的外供方案。

这导致越来越多的车企回归“集成”主业,将智驾灵魂交给专业的第三方。

截至目前,国内仍在坚持全栈自研智驾的车企已不多,主要有特斯拉、小鹏、零跑、小米、蔚来(不含萤火虫)、吉利,造车新势力居多。其中小鹏一直在对标特斯拉,已放弃激光雷达方案;小米官宣造车当年并购深动科技,实现“全栈自研”;蔚来对前两大品牌坚持自研,第三品牌萤火虫转投地平线方案;零跑自研路线有松动,欲采用华为方案或为冲击高端市场。理想汽车虽然一直声称自研,但又与Momenta、轻舟智航、元戎启行关系密切。

另两家车企中,特斯拉是全球全栈自研智驾方案的代表;而吉利虽然曾与华为在座舱领域有过合作,但智驾方面,始终坚持自研,被认为是目前国内唯一一家仍在坚持全栈自研智驾的传统车企。

更多车企则加快对第三方开放合作。

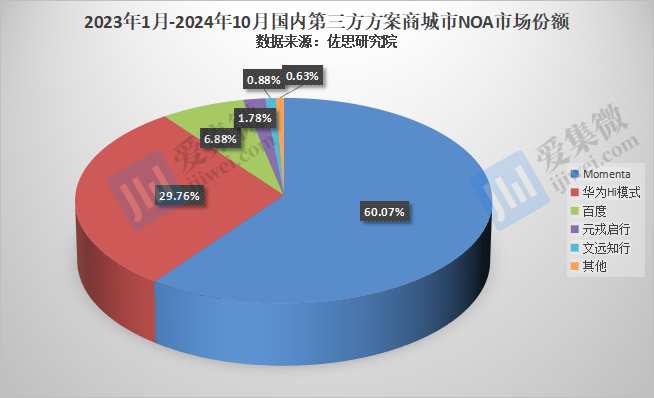

根据佐思研究院数据,2023年1月-2024年10月,第三方城市NOA市场份额最高的是Momenta,达到60.07%,华为Hi模式接近30%,极越暴雷前也一度让百度占据将近7%的市场份额。

根据Momenta今年4月披露数据,其累计合作量产车型已超130款,合作汽车品牌包括:日产、宝马、别克、大众、凯迪拉克、路特斯、理想(早期)、蔚来(早期地图相关)、东风奕派、智己、长安汽车、广汽埃安/昊铂、一汽红旗、奇瑞,同时与上汽集团(投资方)、通用、奔驰(投资方)、丰田(投资方)、比亚迪(合资成立迪派智行)形成共创伙伴,还为享道出行、Uber等共享出行公司提供智驾解决方案。

中国12大汽车集团(不含造车新势力)中,吉利、长城也被传出正在引入Momenta智驾方案。仅剩江淮(宏景智驾)与赛力斯有待攻关。

其次是华为,其通过智选模式(鸿蒙智行)、Hi模式+零部件供应(引望)等方式,为车企提供智驾方案,其核心竞争力正是其乾崑智驾ADS,自2021年推出以来,已历经4次迭代升级,在华为常务董事、终端BG董事长余承东看来,华为的乾崑智驾已是行业第一,而其他汽车及方案商仍在力争进入行业第一梯队。

华为智驾合作车企包括:赛力斯问界、江淮尊界、北汽享界、奇瑞智界、上汽尚界、广汽传祺、广汽向往、北汽极狐、东风岚图、东风本田、比亚迪方程豹、长安阿维塔、长安深蓝、一汽奥迪、奇瑞捷途、上汽通用五菱、长城坦克等,已成功应用于超22款车型,覆盖轿车、SUV、MPV以及越野车等多种车型。中国12大汽车集团中,仅剩吉利尚未导入华为方案。

卓驭科技或成为大疆在车载领域的翻盘利器,目前已进入长城(哈弗枭龙Max)、上通五(宝骏享境、五菱星光)、东风(纳米06)、一汽(天工06、EH7)、大众、比亚迪、奇瑞(iCAR)、奥迪、北汽等汽车集团供应链,并在部分亲民车型上实现上车。有消息称,截至2025年4月,卓驭科技智驾方案量产车型超20款,另有30余款合作车型即将亮相。

元戎启行合作品牌不多,不过量产车型在中国市场占据一定分量,主要为长城魏牌蓝山、吉利与奔驰合资品牌smart,根据元戎启行披露数据,2025年6月搭载其智驾方案的新车交付超1万辆;预计2025年将有10款合作车型上市,量产规模超20万辆。

以上4家智驾方案商已占据国内第三方智驾方案的大部分市场,留给其他智驾方案商的市场份额极少,如轻舟智航主要服务于理想、奇瑞、赛力斯蓝电等品牌的部分智能车型。

值得注意的是,地平线HSD自推出以来,凭借软硬一体低门槛、高性价比、多领域覆盖等优势,已获得奇瑞、大众(通过双方合资公司酷睿程)、比亚迪、吉利(领克、极氪、银河)、理想、广汽、深蓝、北汽、东风岚图、长安、蔚来萤火虫、博世、大陆集团、四维图新等车企、Tier 1的支持,部分HSD合作车型即将量产交付(首搭星途星纪元E05),有望挑战目前的市场竞争格局。

结语

有业内人士表示,很多车企的自研智驾方案在无图感知、端到端、超融合感知等领域,与头部方案商存在差距,并有加速扩大的趋势。而零跑汽车被传出计划采用华为乾崑智驾方案的消息,再次凸显了车企在智驾方案选择上的焦虑与转变。

在L3级智驾落地的倒计时中,车企不仅要考虑技术的先进性,还要权衡成本与风险。头部方案商凭借多年的技术积累和大规模量产经验,已经在市场上树立了较高的信任度,这使得越来越多的车企愿意选择与这些方案商合作,以快速提升自身产品的竞争力。

市场方面,部分消费者对车企采用自研智驾方案的车型期待度不高,反而更青睐于与头部第三方智驾方案商合作的智驾车型。这种偏好反映了消费者对更成熟智驾方案的信任,进一步推动了车企与第三方智驾方案商的合作趋势。