在全球AMOLED显示驱动芯片市场持续扩张的浪潮中,中国厂商正以惊人的速度改写产业版图。2020至2024年间,中国企业的市场份额从24.9%跃升至37%,国内龙头企业云英谷的市场份额更是实现大幅度提升。

然而,这份亮眼成绩单背后,云英谷正面临着“两头挤压”的情形。其客户高度集中导致议价权丧失,供应链端的依赖则引发成本倒挂。更严峻的是,其存货周转天数高达146天,流动比率暴跌至4.5%,导致存货存在减值风险,或影响其自身发展。

国产AMOLED驱动芯片厂商崛起

近年来,全球AMOLED显示驱动芯片市场保持强劲增长态势。数据显示,2020年至2024年间,该市场规模从7.237亿颗快速攀升至12.922亿颗,年复合增长率达15.6%。到2029年,该市场规模有望突破21亿颗,未来五年复合增长率预计维持在10.3%的水平。

中国厂商在AMOLED显示驱动芯片市场的表现尤为突出。2024年,中国前五大面板制造商已占据全球51.3%的市场份额。具体来看,中国大陆AMOLED显示驱动芯片销量从2019年的1.8亿颗大幅增长至2024年的4.777亿颗,年复合增长率达27.6%。在全球市场中的份额也从2020年的24.9%提升至2024年的37%,预计到2029年这一比例将进一步提升至60.2%。

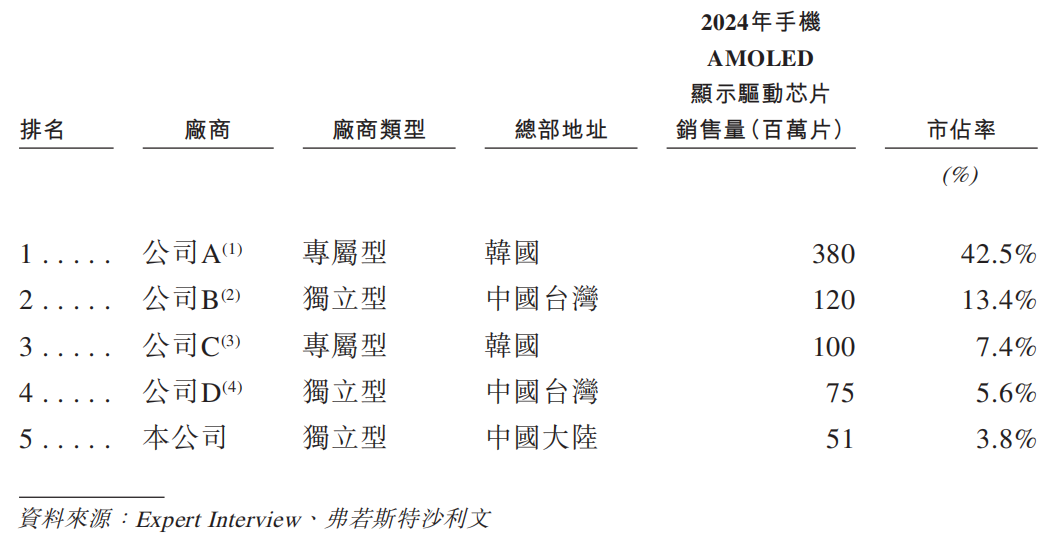

其中,云英谷作为中国大陆领先的AMOLED显示驱动芯片供应商,已为全球多家头部手机品牌供货,其市场份额从2022年的1.2%提升至2024年的3.8%。按2024年销量计算,云英谷位列中国大陆第一、全球第五,但与行业龙头三星LSI(市场份额42.5%)、联咏(13.4%)相比仍存在显著差距。

值得关注的是,国内已形成完整的产业梯队,包括集创北方、中颖电子、晟合微电、格科微、吉迪思、新相微、芯颖、奕斯伟、豪威集团、昇显微电子等十余家厂商正在加速技术突破和市场拓展。

技术突破成为国产替代的关键驱动力。集创北方推出的ICNA3512芯片是国内首款支持LTPO动态刷新率、折叠屏等先进功能的OLED驱动芯片,已实现规模量产。其OLED驱动芯片产品已广泛应用于手机、车载、笔电、可穿戴等领域。新相微采用40纳米高压制程的新品通过独特算法实现更优显示效果。奕斯伟自主研发的DEMUX架构芯片成功降低功耗30%,并打入一线手机供应链。

另外,中颖电子AMOLED驱动芯片即将进入试产阶段;格科微首颗AMOLED芯片GC3A71已交付智能手表客户;昇显微电子总出货量达到数千万颗。这些突破标志着国产AMOLED驱动芯片已具备从研发到量产的完整能力。业界预计未来3-5年,随着更多国产芯片实现量产交付,行业格局或将迎来重大变革。

云英谷陷“两头挤压”困境

在国内AMOLED显示驱动芯片行业高速发展的背后,一场残酷的价格战正在吞噬厂商的利润空间。在面板厂和手机品牌高度垄断的市场环境下,云英谷虽然是国内领先的AMOLED驱动芯片供应商,但其仍陷入客户与供应链的“双重挤压”。

2022年-2024年,云英谷对前五大客户的销售额分别为4.02亿元、6.55亿元、8.04亿元,分别占各期间销售总额的72.9%、91.0%、90.2%。其中,对第一大客户的销售额分别为1.13亿元、3.48亿元、4.83亿元,分别占各期间销售总额的20.5%、48.2%、54.1%。这种高度集中的客户结构严重削弱了企业的议价能力。

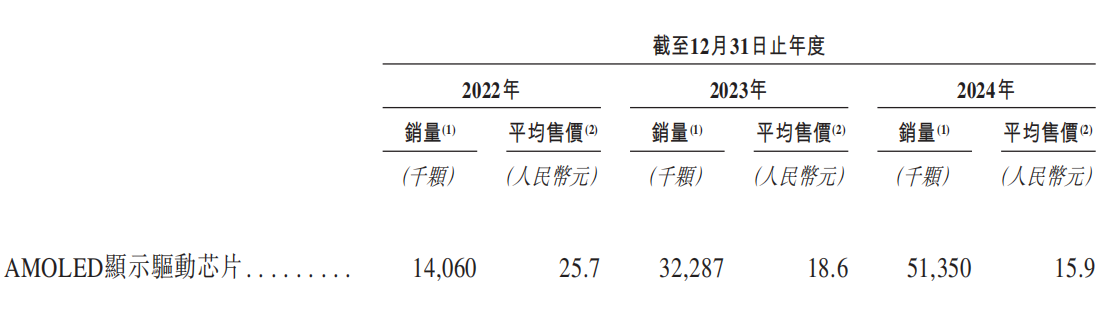

为维持市场份额,云英谷不得不持续降价,其AMOLED芯片平均售价从2022年的25.7元/颗骤降至2024年的15.9元/颗,降幅近40%。虽然销量从1406万颗增长至5135万颗,但“以价换量”的策略直接导致毛利率持续下滑,其毛利率却从2022年的32.6%暴跌至2024年的0.3%,甚至在2023年出现了-1.4%的负毛利率。

供应链端的压力同样不容忽视。2022年-2024年,云英谷对前五大供应商的采购额分别为5.45亿元、8.33亿元、8.49亿元,占各期间采购总额的96.9%、97.8%、97.2%。其中,对第一大供应商台积电的采购额分别为3.34亿元、5.61亿元、6.51亿元,占各期间采购总额的59.5%、65.8%、74.5%。

在晶圆代工产能紧张的背景下,供应商通过提高代工价格、缩短付款周期等方式转移成本压力。数据显示,2022-2024年间,公司采购成本占到收入规模的106%,形成明显的成本倒挂。

这种“客户压价-被迫降价-接受供应商高价”的恶性循环,导致公司的利润空间被持续压缩,而云英谷的净利润也从2022年亏损1.24亿元到2023年扩大至2.32亿元,2024年进一步增至3.09亿元,三年累计亏损6.65亿元,从而影响其经营活动现金流。

资金链危机暗流涌动

目前,云英谷正面临严峻的经营困境,财务状况持续恶化。

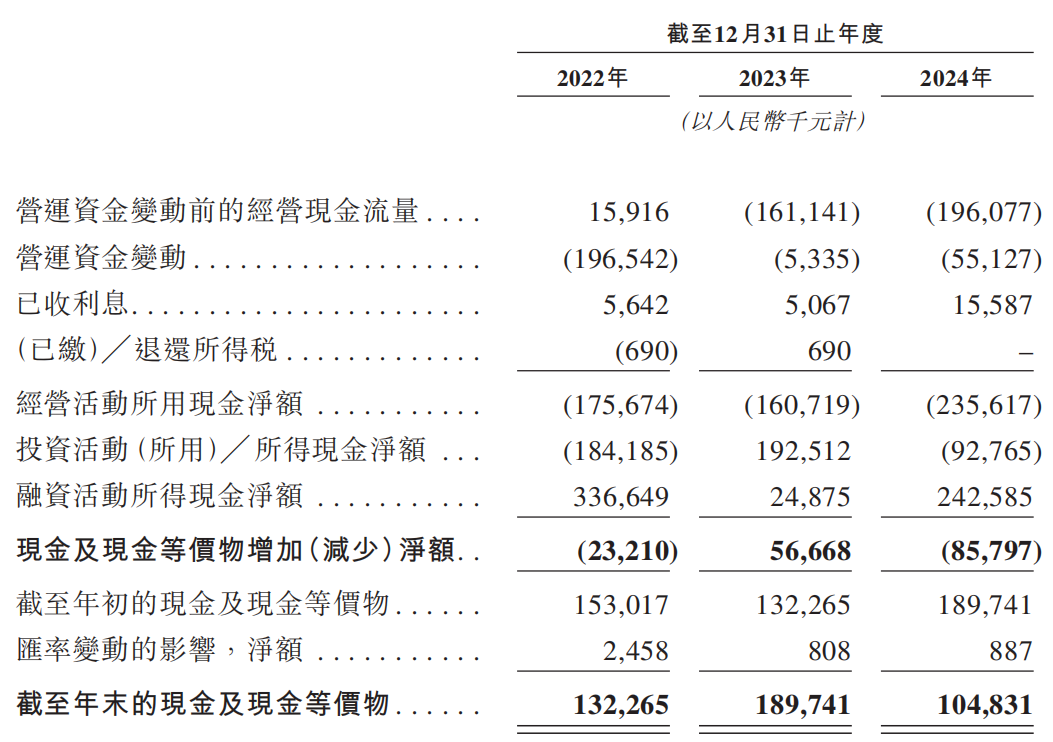

2022年至2024年间,云英谷经营活动现金净流出持续扩大,从1.76亿元增至2.36亿元。与此同时,营运资金管理效率低下进一步加剧资金压力,其现金储备从2023年末1.9亿元,下降至2024年末的1.05亿元,同比下降44.7%。

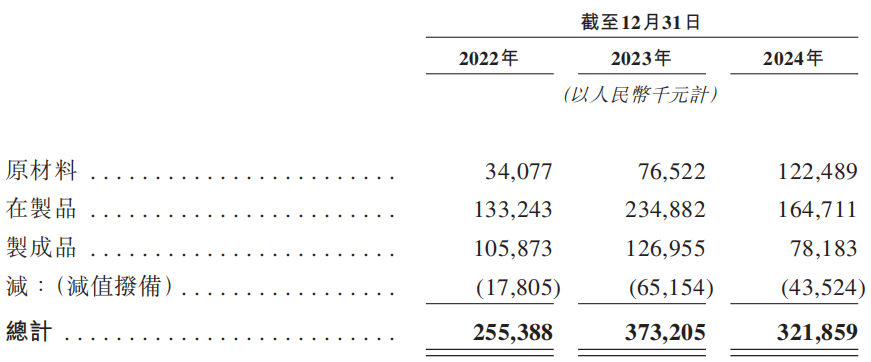

存货管理问题同样不容忽视。2022-2024年,云英谷的存货规模分别为2.55亿元、3.73亿元、3.22亿元,尽管2024年有所下滑,但仍处于高位。其存货周转天数分别为124天、160天和146天,远超行业平均水平,意味着库存需要近5个月才能消化。

由于AMOLED驱动芯片单价连年下降,云英谷也面临存货减值风险。2022-2024年,公司计提存货减值分别为1627.4万元、5316.3万元、2527.9万元,三年累计计提存货减值损失达9471.6万元。

业内人士指出,随着公司业务规模的持续扩张,未来存货规模可能保持增长,如果云英谷存货管理不善、产品市场出现重大不利变化或有关产品未能通过客户验收,导致存货不能及时变现,将使得公司面临存货跌价的风险,同时影响公司的资金周转和现金流。

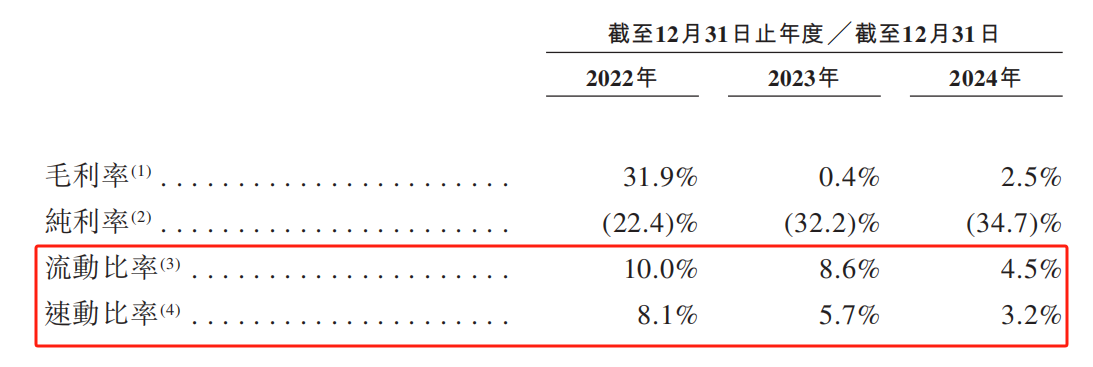

现金流紧张与存货积压已形成恶性循环:一方面,大量库存占用了宝贵的营运资金;另一方面,资金短缺又限制了库存优化能力,导致周转效率难以提升。这种双重压力直接反映在公司偿债能力的持续恶化上,流动比率从2022年的10.0%骤降至2024年的4.5%,速动比率也从8.1%下滑至3.2%。

目前,云英谷面临较大的存货管理压力,较高的存货规模使其面临显著的产品跌价风险。与此同时,公司的流动比率和速动比率呈现快速下滑趋势,反映出短期偿债能力持续弱化。这种财务状况可能导致资金周转效率降低,进而引发流动性风险。若资金链出现问题,将对公司的正常经营活动和长期发展产生实质性不利影响。