2025年,随着人工智能基础设施加速部署、先进制程芯片产能释放以及消费电子终端需求复苏,全球半导体行业延续上行态势。世界半导体贸易统计组织(WSTS)预测,2025年全球半导体市场规模将达7009亿美元,较2024年增长11.2%。

受益市场需求增长以及此前布局的创新成果批量落地,上海艾为电子技术股份有限公司(股票简称:艾为电子,股票代码:688798)于2025年上半年凭借技术深耕与市场拓展,交出了一份“营收结构优化、利润大幅增长、毛利率持续提升”的亮眼成绩单。

盈利韧性愈发凸显,经营质量持续升级

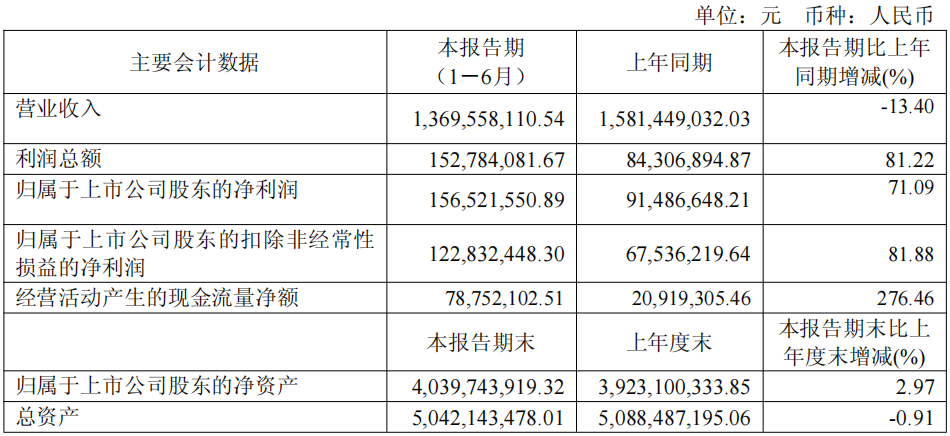

财报数据显示,艾为电子上半年实现营收13.7亿元,利润总额1.53亿元,同比增长81.22%;归属于上市公司股东的净利润1.57亿元,同比增长71.09%;扣非后净利润1.23亿元,同比增长81.88%,盈利增速行业领先。

这一增长主要源于三大驱动因素:一是高毛利产品占比持续提升,带动综合毛利率攀升至36.12%,较上年同期提升8.03个百分点,其中第二季度毛利率达37.04%,环比提升1.98个百分点;二是存货管理效率优化,期末存货较上年同期下降,对应存货跌价准备减少,释放利润空间;三是持有的上市公司股票公允价值变动收益同比增长,非经常性损益贡献合理增量。

其中,利润总额、归母净利润、扣非净利润的“三升”态势印证了公司产品结构的持续优化,这背后是艾为电子在高性能数模混合、电源管理、信号链等核心领域的技术突破,高附加值产品如车规级芯片、工业级传感器等出货占比不断提升,推动整体盈利水平上台阶。

与此同时,艾为电子上半年经营活动产生的现金流量净额达7875.21万元,同比大增276.46%,主要得益于“销售商品收到的款项与购买商品支付的货款净额”大幅增加,体现出公司“营收转化为现金”的能力显著增强。同时,期末归属于上市公司股东的净资产达40.4亿元,较上年末增长2.97%,资产结构稳健,为后续发展奠定坚实基础。

研发投入加码,从“填补空白”到“定义标准”

作为一家专注于高性能数模混合信号、电源管理、信号链的集成电路设计企业,艾为电子始终将技术创新作为核心驱动力。2025年上半年,公司研发投入达2.63亿元,占营业收入比例19.2%,较上年同期提升3.21个百分点,高强度研发投入为技术突破与产品迭代提供了强劲支撑。

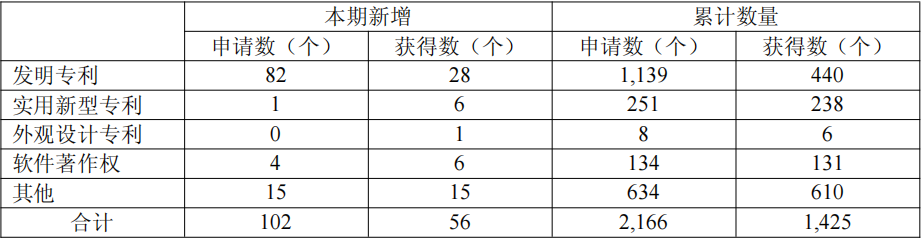

截至2025年6月末,艾为电子累计获得国内外专利684项(其中发明专利440项,实用新型专利238项,外观设计专利6项),集成电路布图设计专有权610项,软件著作权131项,形成了覆盖“数模混合、电源管理、信号链”三大领域的核心技术矩阵。例如,在射频前端领域,公司研发的“低噪声放大器超级线性度技术(SLT)”将线性度提升超5dB,打破国外巨头垄断;在电源管理领域,“高Ipeak限流精度技术”将精度控制在±4%以内,为客户提供更精准的电感选型方案;在音频领域,“双级AGC技术”可在极短时间内完成10dB衰减,既保护喇叭又提升音量,填补了国内高端音频功放的技术空白;在散热领域,基于“压电陶瓷逆效应”技术开发的新一代微泵液冷主动散热驱动方案,同样填补了国内空白,凭借超低功耗、超小体积、超高背压流量以及超静音散热的特性,极大满足搭载了高性能芯片或算力芯片的消费电子、工业互联设备的散热需求。

上半年,艾为电子主要产品型号达1500余款,2025年上半年度产品销量超27亿颗,重要的是,公司多款创新产品实现量产或试产,从单一芯片供应商向“硬件+算法+服务”的系统解决方案提供商转型。

在汽车电子领域,车规T-BOX音频功放芯片、4*80W车规音频功放芯片通过AEC-Q100认证并批量出货,首款车规级LIN RGB氛围灯驱动SoC芯片在多家车企量产出货,该产品集成高压LIN PHY、MCU及颜色校正算法,为汽车智能座舱提供单芯片解决方案;在消费电子领域,新一代压电微泵液冷主动散热驱动方案满足高算力手机、AI眼镜等设备的散热需求,Haptic触觉反馈芯片支持硅负极电池供电,在多品牌手机客户试产出货;在工业领域,30V以上磁传感器位置检测产品和电机驱动产品丰富了工业级产品线,推动工业互联领域收入快速增长。伴随新产品加速落地,艾为电子正重塑终端解决方案。

在硬件领域持续突破之时,艾为电子还通过算法创新构建生态壁垒。例如,awinicSKTune®神仙算法结合机器学习技术,根据音频信号动态优化音效,已获得行业头部客户认可并实现销售;awinicTikTap®4D触觉Engine软硬件一体方案支持随音振动、游戏场景智能识别,将振动反馈从“单一触感”升级为“沉浸式体验”。此外,公司主导起草《震动触觉反馈系统设计要求》等团体标准,参与制定《虚拟及增强现实设备的声学性能技术规范》,从“技术跟随”走向“标准引领”。

消费电子筑基,工业与汽车成新增长极

艾为电子以“新智能硬件”为核心应用场景,上半年在消费电子、工业互联、汽车电子三大领域全面突破,客户结构持续优化,市场份额稳步提升。

其中,消费电子为基本盘。在智能手机、PC、可穿戴设备等领域,公司产品覆盖小米、OPPO、vivo、传音、微软、Samsung、TCL、联想、Meta、Amazon、Google等头部品牌,以及华勤、闻泰科技、龙旗科技等知名ODM厂商。上半年,首款数字中功率功放产品在行业头部客户量产,摄像头光学防抖(OIS)芯片实现开环/闭环全系列规模出货,SMA马达驱动芯片导入品牌客户并规模化量产,消费电子领域收入虽受短期需求波动影响,但通过高端品类(如折叠屏手机、AI PC)的渗透,保持了盈利贡献的稳定性。

工业互联领域则持续突破增长空间。公司针对工业场景对“高可靠性、宽电压、抗干扰”的需求,推出30V以上磁传感器位置检测产品、高压多路半桥马达驱动芯片等,已在工业自动化、智慧安防、新能源设备等领域实现批量出货。同时,APT buck-boost产品在5G redcap模块、工业客户中大规模量产,电源管理芯片在服务器、逆变器等领域的渗透率不断提升,工业互联成为继消费电子之后的第二增长曲线。

重要的是,汽车电子加速进入收获期。随着新能源汽车渗透率提升,公司车规级产品进入放量阶段,已导入长安、阿维塔、零跑、奇瑞、吉利、现代、五菱等车企供应链。车规级音频功放芯片、LIN RGB氛围灯驱动芯片、音乐律动MCU等产品实现量产出货,其中车规级4*80W音频功放芯片通过AEC-Q100认证,满足汽车信息娱乐系统的高功率需求;车载T-BOX电源管理芯片为车联网通讯提供稳定供电,推动汽车电子收入同比大幅增长。按照规划,上海临港车规级测试中心项目将于2025年第四季度土建竣工,建成后将显著提升车规芯片的可靠性验证能力,加速汽车领域的国产替代进程。

技术筑基+生态协同,迈向平台型芯片企业

展望未来,艾为电子将继续聚焦“高性能数模混合、电源管理、信号链”三大核心领域,通过“技术深耕、产品迭代、市场拓展”的三轮驱动,向平台型芯片设计企业迈进。

在技术层面,公司将持续加码55nm/40nm BCD先进工艺研发,推进COT工艺应用,联合晶圆代工厂与封测厂优化先进封装技术,提升产品性能与成本竞争力;在产品层面,重点推进车规级射频前端、工业级高精度传感器、消费电子端侧AI芯片的研发,丰富高附加值产品矩阵;在市场层面,巩固消费电子基本盘的同时,加快汽车电子、工业互联的客户拓展,目标实现“消费电子稳增长、汽车电子翻番、工业互联高增速”的格局。

从填补国内技术空白到重塑终端解决方案,艾为电子的发展轨迹印证了中国集成电路企业的突围路径。随着研发投入的持续转化、车规与工业市场的放量、生态协同效应的显现,公司有望在半导体国产替代浪潮中占据更核心的位置,为投资者带来长期价值回报。