近期,多家晶圆大厂陆续披露了2025年中季的经营数据。数据显示,2025年以来,消费电子需求持续疲软,使得供应链备货态度趋于谨慎,晶圆代工厂的订单因此多以零星急单为主。

不过,市场也呈现出一定分化态势。汽车、工控及通用服务器等领域的零部件库存已于2024年恢复至健康水平,从2025年第二季度起,这些领域也开始加入零星备货的行列。

这一态势直接推动成熟制程产能利用率出现显著提升,涨幅达到约十个百分点,目前行业整体水平已突破此前区间,逼近八成关口。其中,中芯国际、华虹半导体产线接近满载,维持较高稼动率水平;联电、世界先进、力积电的产能利用率均有不同程度的提升。

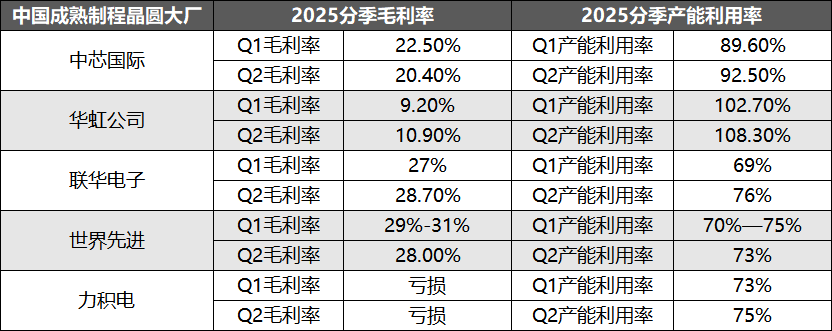

而此前因需求低迷而延后的扩产计划将在2025年陆续落地,尤以28nm、40nm及55nm为主。在需求不确定性与新增产能释放的双重压力下,成熟制程价格持续承压,相关厂商的毛利率水在Q2表现不一。

中国台湾地区两大晶圆制造巨头——联华电子与世界先进,在今年上半年均交出了亮眼的成绩单,毛利率持续稳定在30%左右的高位;反观内地头部晶圆企业,中芯国际与华虹公司的毛利率表现则相对逊色,Q2分别为20.4%、10.90%。

中国台湾地区另一大厂力积电的毛利率表现稍显乏力。其核心症结在于客户群体存在明显局限性,缺乏国际大客户的有力支撑,导致订单量对市场波动和行业竞争的敏感度极高。一旦遭遇市场需求下滑或竞争态势加剧,订单规模便容易出现收缩,进而对毛利率形成直接的拖累。

折旧计费致使盈利分化

联华电子和世界先进以40nm及以上的成熟制程为核心,深度绑定汽车、工控、通讯等高端市场,这些领域对价格敏感度低且壁垒高。联华电子 22/28纳米制程营收占比已达40%,其22纳米特殊工艺平台在车用显示驱动 IC、影像信号处理器(ISP)等领域占据优势;世界先进则通过车规级 MCU、高压功率器件等产品,在汽车电子领域实现快速增长。这类产品的毛利率通常比消费电子高5-10 个百分点。

相比之下,中芯国际和华虹半导体仍需平衡成熟制程与先进制程投入。中芯国际 2025年Q2消费电子占比达41%,而华虹半导体64.3%的收入来自消费电子。消费电子需求疲软导致价格竞争激烈。

华虹半导体在功率器件领域虽具备优势,但其产线结构中8英寸产线占比偏高(约达50%)。而8英寸晶圆的单位成本高于12英寸,这一点可从英飞凌的数据得到印证:在特定条件下,采用成熟12英寸生产工艺制造的功率半导体产品,其单位成本仅为8英寸产品的70%至80%。

另一方面,中芯国际的折旧压力远超联华电子和世界先进。其采用4年直线折旧法(残值率0),根据2023年数据显示,其机器设备折旧额达191.62亿元,相当于账面原值的24.8%,接近4年折旧完毕。2024年折旧费用达226亿元人民币(约31.5亿美元),占营收比例高达40%。这一折旧政策源于北京、上海12英寸厂大规模扩产和先进制程设备的高投入。

此外,中芯国际2025年Q2的销售成本总额为17.59亿美元,折旧及摊销费用为7.52亿美元,占销售成本的42.7%。

联华电子和世界先进倾向于更长的折旧年限,折旧政策更“温和”。例如,联电在新加坡的12英寸晶圆厂(Fab 12i)设备折旧年限为7-10年,残值率3%-5%。世界先进虽未直接披露2025年数据,但其成熟产线(如8英寸)的设备折旧年限通常为8-10年,显著长于中芯国际的4年。

这种差异直接转化为毛利率差距。

中芯国际2025年Q2的EBITDA为11.29亿美元,销售收入为22.09亿美元,因此折旧前毛利率(EBITDA率)为51.1%,与同期,联华电子的30.3%(以8年设备折旧为基准进行估算)相差较大,但扣除折旧后,中芯毛利率仅为20.4%,而联华仍达35.9%。

中芯国际和联华电子在EBITDA率和净利润表现上的差异,在一定程度上揭示了晶圆制造业中“规模扩张”与“盈利稳健性”之间的平衡逻辑。

大陆厂商扩速明显领先

中国台湾地区 “国科会” 智库近期发布报告指出,未来两年,中国大陆在成熟制程芯片领域的市场占有率有望超越中国台湾地区,进而在主要科技产品发展方向上掌握主导权。该判断的核心依据是大陆晶圆厂12英寸产线产能将逐步释放。

在具体企业布局方面,中芯国际通过四大 12 英寸工厂形成规模化产能,同时积极拓展碳化硅(SiC)、氮化镓(GaN)等新兴领域。其中,北京中芯京城、深圳中芯深圳、临港中芯东方及天津西青的12英寸产线,分别规划了10万片/月、4万片/月、10万片/月及10万片/月的产能,这些产能将从2025年起逐步释放。此外,中芯国际还同步新增4.5万片/月的产能,配合国际客户“China for China” 战略,生产SiC/GaN器件。

华虹公司则以无锡为核心基地,借助产能爬坡与华力微的注入实现技术升级。同时,华虹公司与意法半导体展开合作,承接欧美转单需求,以获取稳定的海外订单。

再看中国台湾地区厂商,联华电子虽在优化本土产能并推进新加坡产线投资,但进展有所推迟。根据公告,新加坡产线主要为预留扩产空间,需依据市场需求灵活调整,产能整体提升的前景并不明朗。世界先进与恩智浦通过合资模式进入汽车/工业市场,其明确的产能规划预计从2027年才开始量产,从2025年 600-700亿新台币的资本支出中90%用于VSMC厂、10%用于优化现有产线这一情况也能看出这一点。

可以看出,中国大陆厂商在成熟制程领域的产能扩张速度明显领先,而中国台湾地区厂商更侧重于先进成熟制程(如 22/28nm)的单点突破,这种结构性差异,或将重塑全球半导体产业的格局。

本土厂商正敲开欧美市场大门

中国台湾地区厂商毛利率能够保持优势,另一关键因素在于其承接的欧美日韩订单具备稳定性强、价格敏感度低的特点。不过,随着中国大陆厂商在产线建设与制程突破上持续发力,也正逐步敲开欧美市场的大门。

具体来看,不同厂商的市场布局各有侧重:世界先进专注于特定领域与区域客户,在显示驱动芯片等细分市场以及亚洲部分地区构筑了自身优势;联华电子的客户群体则呈现出行业覆盖多元化与全球布局的特征;中芯国际目前以国内市场为主要阵地,同时稳步推进全球化拓展;华虹公司深耕本土市场,在智能卡芯片、功率半导体等特定行业培育了具有特色的客户群。

世界先进在半导体代工领域专注于利基市场,其客户群具有鲜明特点,亚洲地区尤其是中国台湾本地以及韩国是世界先进主要客户来源地;联华电子客户群呈现多元化行业覆盖与广泛全球布局特征。美洲地区,与美国众多高科技企业合作,满足美国在通讯、计算机等高科技领域对芯片的庞大需求。欧洲地区,凭借先进制程技术与高质量服务,吸引欧洲半导体设计企业。亚洲地区更是其重要市场,中国、日本、韩国等国家和地区的众多企业成为其客户,涵盖不同行业领域。

中芯国际作为中国大陆半导体代工龙头企业,客户群以国内市场为坚实基础,同时向全球逐步拓展。国内市场方面,受益于国家对半导体产业的大力支持以及国内半导体设计产业的蓬勃发展,众多本土芯片设计企业成为其核心客户。在一些对成本较为敏感且对制程技术要求并非顶尖的应用领域(功率器件),中芯国际凭借性价比优势吸引了部分欧美客户。

华虹公司客户群以本土市场深耕为特色,同时在特定行业领域形成优势。在功率半导体领域,随着国内新能源汽车、工业控制等行业的快速发展,华虹公司为国内众多功率半导体设计企业提供代工服务,满足行业对功率芯片的需求。在国际市场,华虹公司与部分国际汽车电子芯片设计企业合作,其在功率器件、模拟芯片等工艺平台的优势,吸引了国际汽车电子客户。

结语

综合来看,2025 年中季晶圆代工市场呈现出明显的分化态势。消费电子需求疲软与汽车、工控等领域的零星备货形成对比,推动成熟制程产能利用率提升,但需求不确定性与新增产能释放又给价格带来压力。在企业表现上,中国台湾地区的联华电子、世界先进凭借对高毛利领域的深耕及温和的折旧政策,维持了较高毛利率;中国大陆头部企业中芯国际、华虹半导体则因消费电子占比高、折旧压力大等因素,毛利率表现相对逊色,力积电则受限于客户群体局限性而略显乏力。

从发展趋势看,中国大陆厂商在成熟制程领域扩产速度领先,尤其 12 英寸产线的逐步释放有望提升市场份额,中国台湾厂商则侧重先进成熟制程的单点突破,这种结构性差异或将重塑全球半导体产业格局。同时,中国大陆厂商正逐步敲开欧美市场大门,与中国台湾厂商在全球市场的竞争与互动也将愈发频繁。