1.【IPO价值观】干式真空泵出货量国产第一,中科仪盈利靠投资收益及政府补助;

2.同心传动上半年营收8166.35万元,净利润同比上升62.03%;

3.英力股份H1实现营收10.5亿元,净利润同比增长23.06%;

4.丘钛科技H1收入约88.32亿元,溢利同比大增167.6%

1.【IPO价值观】干式真空泵出货量国产第一,中科仪盈利靠投资收益及政府补助

干式真空泵产品是晶圆和光伏电池生产过程中形成真空环境的必备部件,同时对可靠性、稳定性要求极高,国内市场长期被英国Edwards、日本Ebara、日本Kashiyama等少数几家外资企业所垄断。

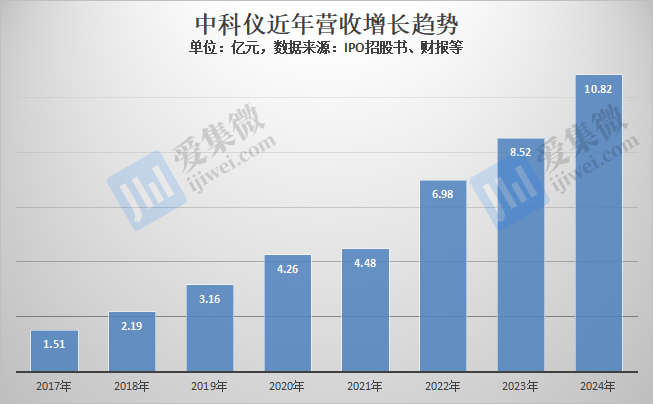

受益公司对干式真空泵产品的持续研发创新,以及“02专项”等国家政策大力推动,中国科学院沈阳科学仪器股份有限公司(简称“中科仪”)近年展现出极强的发展潜力,已成为国产干式真空泵出货标杆企业,营收也由2017年的1.5亿元迅速飙升至2024年的10.82亿元,并于今年6月30日开启北交所IPO征程,不过其盈利能力仍有待进一步提升。

干式真空泵出货量最大国产企业

中科仪是中国科学院下属专注于洁净真空、超高真空技术研究和发展的企业,公司拥有真空技术装备国家工程研究中心、国家真空仪器装置工程技术研究中心、国家企业技术中心三个国家级研发平台,是我国真空技术及真空类科学仪器攻坚的主力军。

其研发的干式真空泵产品满足14nm先进逻辑芯片以及128层及以上3D NAND等存储器工艺的生产需要,已在中国各领先晶圆制造企业实现大批量应用,广泛支持中芯国际、长江存储、华虹集团、长鑫存储、华润微、上海积塔、广州粤芯等国内主流晶圆制造企业,以及北方华创、拓荆科技、客户A等国内主流半导体设备厂,并已通过台积电、大连Intel、SK海力士的测试验证实现小批量出货。

中科仪干式真空泵累计出货超4万台,其中在集成电路领域累计出货超2.5万台,根据市场预计数据测算,2024年其在集成电路领域的国内市占率约为12.72%。

伴随出货量持续提升,中科仪不仅打破了欧美及日本企业的长期垄断,还成为我国集成电路领域出货量最大的国产干式真空泵制造企业,是唯一在集成电路先进制程实现批量应用的国产企业,是唯一在清洁、中等、苛刻工艺均实现批量应用的国产企业,有效保障了我国集成电路制造设备关键部件的自主可控和供应链安全。

中科仪的营收也伴随产品出货快速提升,已由2017年的1.51亿元提升至2024年的10.82亿元,2021年-2024年的年复合增速达34.13%。

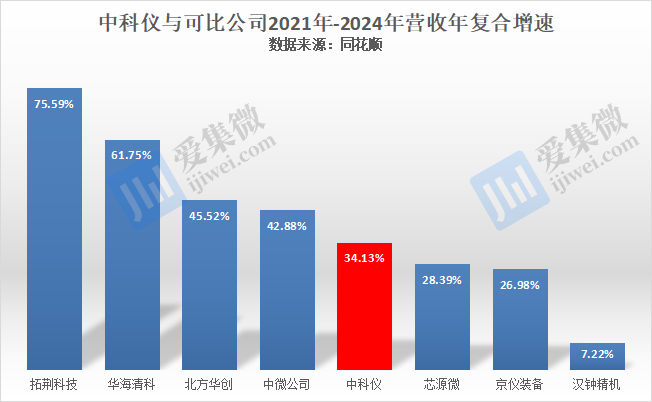

值得注意的是,相同周期内,国内半导体设备企业的营收整体也实现了较大幅度增长,中科仪的增长势头,与可比公司发展趋势基本一致,很好配合了国内集成电路产业半导体设备的国产化进程。

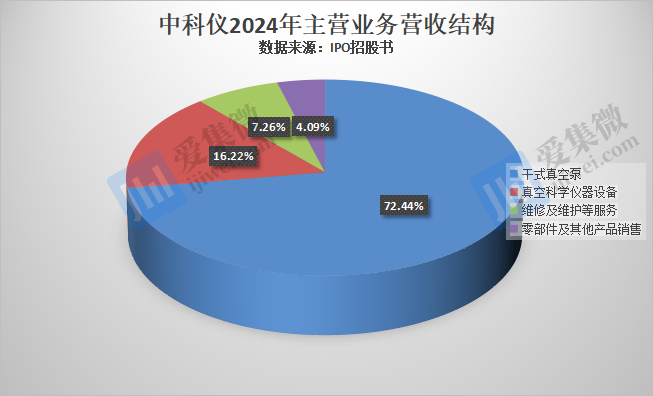

中科仪主要产品为干式真空泵、真空科学仪器设备,其中,干式真空泵是营收主力,2022年-2024年(简称“报告期”)营收分别为4.48亿元、6亿元、7.83亿元,占主营业务比重分别为64.78%、70.69%、72.44%。干式真空泵产品类型又分为罗茨干泵、涡旋干泵以及螺杆干泵。报告期内各期,罗茨干泵销售收入占公司干式真空泵产品销售收入的95%以上。

值得注意的是,得益于丰富的客户资源,中科仪如上营收的取得,并不依赖于少数大客户,报告期各期前五大客户合计营收分别为2.94亿元、3.56亿元、4.77亿元,占总营收比重分别为42.11%、41.84%、44.06%,最大客户的营收占比均在19%以内,反映出中科仪业绩不易受到单一客户采购额波动的影响。

盈利能力仍有待提升

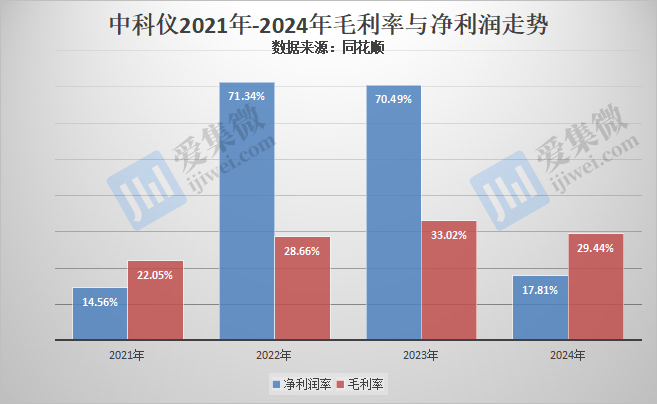

中科仪近年营收大涨的同时,盈利能力方面却出现毛利率不及净利润率的异常情况。

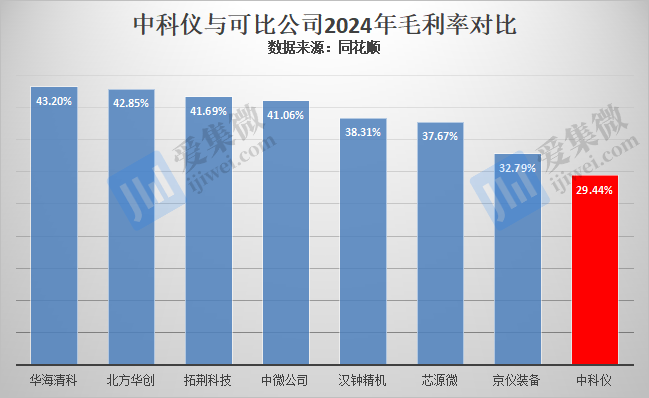

毛利率方面,中科仪于2021年-2024年分别为22.05%、28.66%、33.02%、29.44%,整体呈稳中有升趋势,不过均不及可比公司表现。值得注意的是,可比公司中,2024年仅北方华创一家公司的毛利率同比提升,其余企业均同比下降。

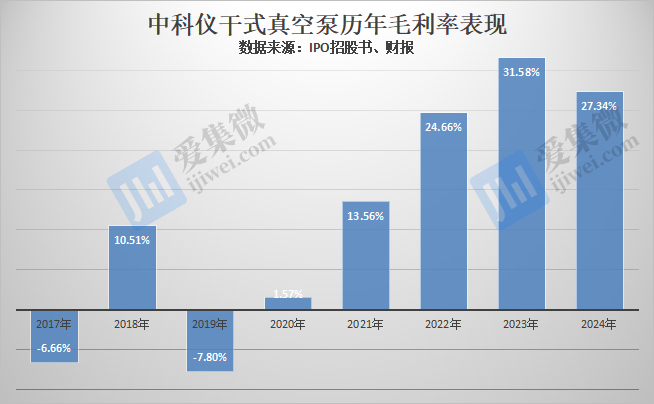

干式真空泵作为中科仪第一大营收产品线,其毛利率出现不稳定的情况,2020年一度低至1.57%,2021年重新回升至13.56%,2022年-2024年分别为24.66%、31.58%、27.34%,逐步走向常态化。

而从净利润率角度看,中科仪于2021年-2024年出现极为异常的情况,分别为14.56%、71.34%、70.49%、17.81%,出现大起大落的情况。净利润率更是于2022年-2023年高于自身毛利率,也远高于可比公司表现。

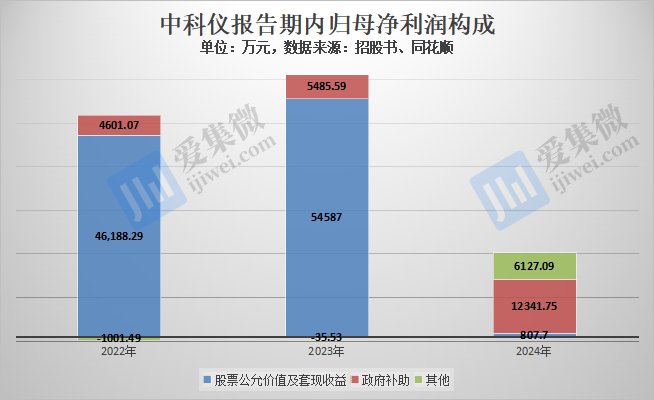

关于2022年、2023年净利润率高于毛利率的原因,中科仪说明称,主要原因是公司持有A股上市公司拓荆科技(688072.SH)、中科信息(300678.SZ)股份。报告期各期中科仪因持有前述上市公司股份产生的公允价值变动损益和出售股份产生的投资收益合计分别为46,188.29万元、54,587万元、807.7万元,均计入非经常性损益。

截至2024年末,中科仪仍分别持有拓荆科技1.54%股份、中科信息0.8%股份,公允价值合计73,514.26万元,占公司期末资产总额的比例为25.2%。

与此同时,报告期各期,中科仪还分别获得政府补助4601.07万元、5485.59万元、1.23亿元。

若扣除股票公允价值变动损益、出售参股公司股份所得收益以及政府补助后,中科仪报告期各期的实际净利润分别为-1001.49万元、-35.53万元、6127.09万元,由此看出,至2024年中科仪才真正实现扭亏为盈。相比10亿元级的营收规模,中科仪的盈利能力仍有很大提升空间。

分析还发现,研发投入是中科仪的重要资本支出,以2024年为例,该年度其销售费用率为3.61%,而研发费用率达10.17%(11008.081万元),高投入下,一定程度上影响了公司的盈利规模。

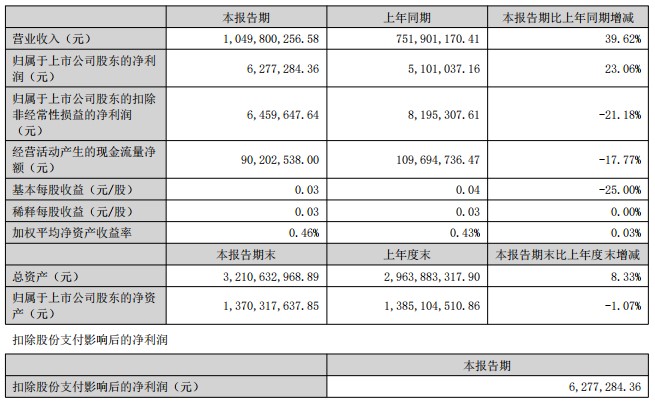

2.同心传动上半年营收8166.35万元,净利润同比上升62.03%

8月11日,同心传动发布2025年半年度公告称,报告期内,公司实现营业收入8166.35万元,同比上升37.94%;归属于上市公司股东的净利润1423.85元,同比上升62.03%;扣除非经常性损益的净利润1258.42万元,同比上升70.32%;基本每股收益为0.14元,较上年同期上升50%。

报告称,2025年汽车行业处于快速变革期,受新能源汽车、轻量化技术、智能化制造等因素驱动,传动轴行业呈现出快速发展的态势,公司抓住行业的有利时机,在各大主机厂供货份额及国外客户均保持了持续增长,保障了公司全年营销业绩的稳健实现。

营业收入方面,传动轴行业快速发展,公司在商用车、工程机械、轨道机车等主要客户的销售收入同比增长39.97%,达到7484.51万元。

其他业务收入增长57.17%,达到659.31万元,主要来源于零部件半成品销售及对供应商的三包索赔收入。

贸易综合收入减少85.31%,主要是由于与海南盛旌国际贸易有限公司的合同在2024年执行完毕,且因国际局势影响未续签新合同。

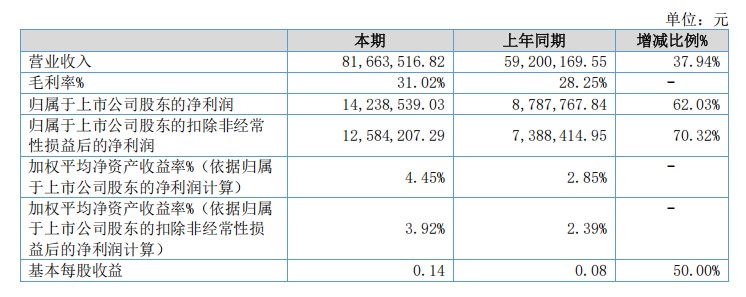

3.英力股份H1实现营收10.5亿元,净利润同比增长23.06%

8月11日,英力股份发布2025年半年度报告称,上半年,公司实现营业收入10.5亿元,同比增长39.62%;实现归属于上市公司股东的净利润为627.73万元,同比增长23.06%;扣除经常性损益的净利润为645.96万元,同比下降21.18%。

报告称,营业收入增长主要系销售订单增加所致。

报告期内,公司努力拓展工商业光伏电站投资开发及户用光伏EPC业务。分布式光伏电站建设周期短,安装成本低,运行灵活,安全可靠;接入配电网,发电用电并存,且要求尽可能地就地消纳;有效解决用电高峰期的电力需求,缓解用电紧张,解决限电问题。同时光伏发电零排放,无污染,无噪音,充分利益可再生清洁能源,节能减排环保效益突出。

报告称,自设立以来,公司一直从事消费电子产品结构件模组及相关精密模具的研发、设计生产和销售。经过多年的行业经营和技术积累,公司在模具开发、注塑、冲压、自动化组装、检测等工艺环节,以及在新材料应用等领域掌握了核心技术。报告期内,研发投入为3327.72万元,同比增长30.41%。

4.丘钛科技H1收入约88.32亿元,溢利同比大增167.6%

8月10日,丘钛科技发布中期业绩公告称,上半年,公司未经审核的收入约为88.32亿元,同比增长约15.1%。溢利约为3.08元,较同期增加约167.6%。

同时,公司上半年的毛利约为6.54亿元,毛利率约为7.4%,较同期的约5.2%提升约2.2个百分点。

报告期内,收入增长主要是由于:公司应用于车载和物联网(IoT)领域的摄像头模组的销售数量同比增长约47.9%,推动摄像头模组产品的综合平均单价较同期增长约27.2%,以及指纹识别模组产品的销售量较同期增长约59.7%。

公告称,上半年公司每股基本及摊薄盈利分别约为人民币0.26元及人民币0.259元。董事会决议向于2025年10月10日(星期五)名列本公司股东名册之本公司股东派付截至2025年6月30日止六个月之中期股息每股15港仙(相等于约人民币13.7分)。