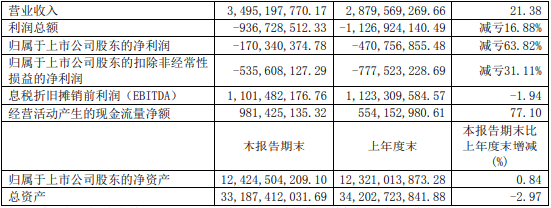

8月4日,芯联集成发布2025年H1业绩报告称,上半年营收为3,495,197,770.17元,同比增长21.38%;归属于上市公司股东的净亏损为936,728,512.33元,比上年同期减亏16.88%;扣除非经常性损益后的净亏损为535,608,127.29元,比上年同期减亏31.11%。

截至上半年末,总资产为33,187,412,031.69元,同比下降2.97%;归属于上市公司股东的净资产为12,424,504,209.1元,同比增长0.84%。

关于业绩减亏的原因,芯联集成说明称,报告期内,公司通过不断拓展市场、积极开拓应用领域,有效带动了销售规模的扩大;同时,公司积极推行供应链管控与精益生产管理等降本增效措施,使整体盈利能力得到显著提升。

芯联集成产品主要包括应用于车载、工控、高端消费、AI领域的功率控制、功率驱动、传感信号链等方面核心芯片及模组。

1、功率控制方面,公司布局了“8英寸硅基+12英寸硅基+化合物”等多条产线,产品覆盖IGBT、MOSFET、SiC MOSFET和GaN等芯片和模组,产能覆盖中高端功率半导体。随着12英寸硅基产线和8寸碳化硅产线不断放量,成本优势与技术先进性将进一步凸显,推动公司在汽车、AI、高端消费、工控等领域的长期、快速增长。

2、功率IC方面,公司布局高电压、大电流和高密度三大方向,提供完整的车规级晶圆代工服务。下一代集成更多智能数字的先进BCD工艺平台持续开发中,以满足客户应用在音频、数字电源和协议芯片等数模混合产品的需求。同时,针对目前已经成熟量产的0.18um BCD 40V/60V/120V平台工艺持续优化,助力客户不断提升产品性能并降低成本,满足各类驱动、电源管理、接口和AFE等产品的代工需求。BCDSOI工艺,多个客户产品导入,应用于车载BMSAFE(电池管理系统芯片)。数模混合的集成单芯片工艺平台BCD 60V/120V BCD+eflash,满足车规G0标准,多个客户产品验证完成并进入量产,配合新能源汽车和工业4.0的集成SoC方案,提供高可靠性和更具成本优势的工艺方案。55纳米MCU平台(嵌入式闪存工艺)开发完成,满足车规G1的高可靠性要求,应用于物联网MCU和安全芯片。同时具有成本优势的下一代积极开发中。

3、传感信号链方面,多家客户已量产。公司代工的硅麦克风、激光雷达中的振镜、压力传感等,助力新能源及智能化产业发展。其中应用于高端消费、新能源汽车的第三代麦克风进入大批量量产,第四代双振膜麦克风设计迭代中;车载运动传感器进入批量生产阶段,消费类多轴传感器完成送样,预计下半年进入小批量试产验证;车载激光雷达扫描镜验证完成,进入小批量试产验证。同时,MEMS麦克风芯片已大量应用于AI语音识别,如AI眼镜等;应用于高性能语音交互的第五代麦克风正在研发中;用于AI数据传输芯片验证迭代中,预计下半年进入小批量试产验证。