凤凰网科技讯 北京时间8月4日,据《华尔街日报》报道,软件巨头微软上周发布的出色业绩,巩固了它作为AI热潮最大赢家之一的地位,推动市值站上4万亿美元。更让投资者欣慰的是,微软其他没那么引人注目的核心业务同样表现不俗。

在AI竞赛之外,微软正从企业客户对常规技术的投入中获取丰厚收益,这一直是该公司的一大盈利点。

眼下,许多公司正从自行购置IT设备转为通过微软的云计算服务租用设备。此外,他们还在租用更多常规计算设备,以支持其AI项目,比如用于数据存储的硬盘。

非AI业务强劲

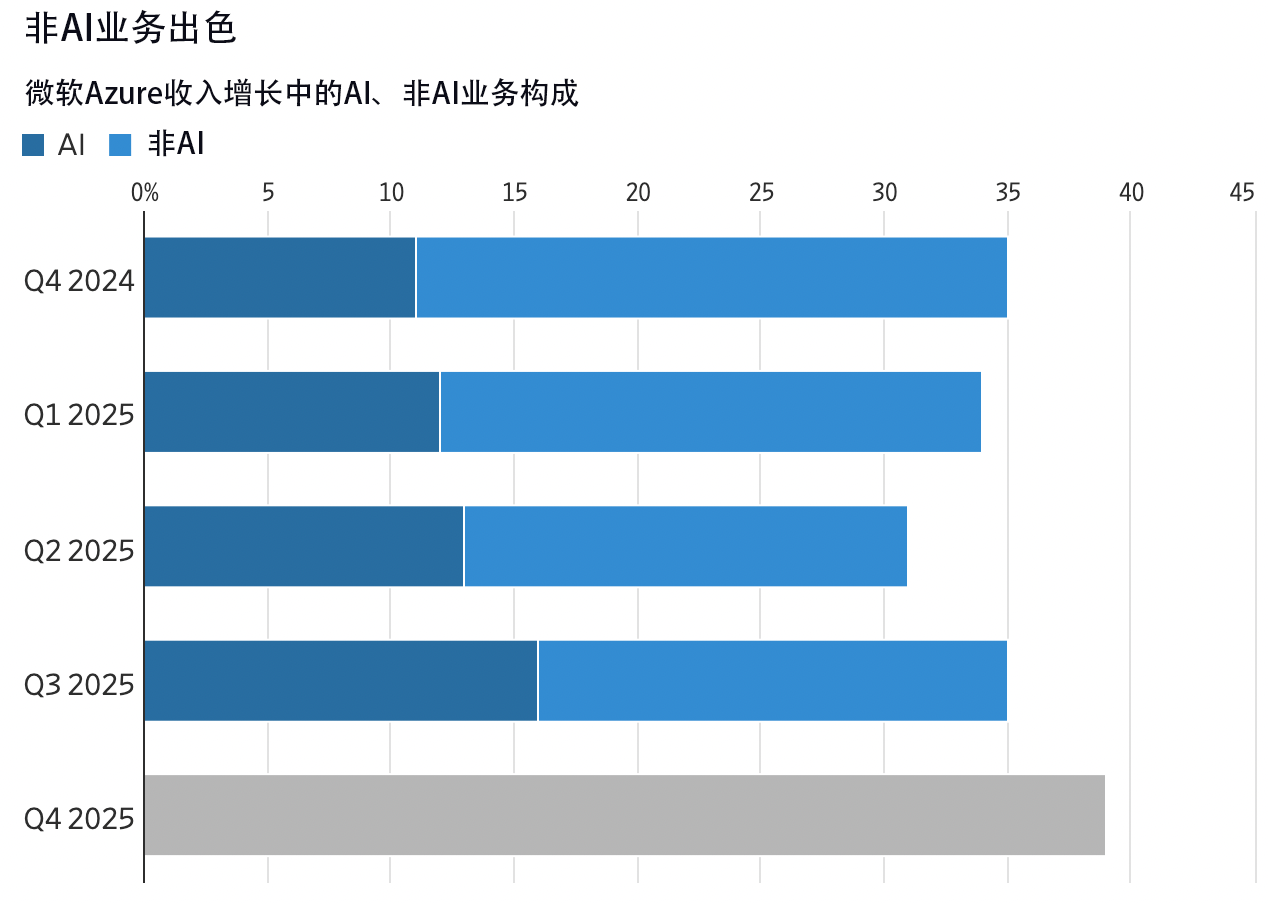

微软云业务Azure近期实现了强劲增长,其中很大一部分正是来自这些非AI服务。在截至今年3月的第三财季,Azure收入同比增长了33%,其中超过一半来自非AI服务。截至6月的第四财季,微软云业务收入同比增长了39%。虽然微软并未披露云服务增长的细分数据,但表示“核心基础设施业务”(微软术语中指的是非AI云服务)是主要驱动因素。

微软非AI业务的增长不只有云服务,其Microsoft 365商业云业务(为企业提供远程访问的Word、Excel等办公软件)在第四财季同比增长16%,高于上一季度。面向消费者的办公软件收入增长了20%,创下近年来最高增幅。

微软Azure收入增长中的AI、非AI业务构成

从某种意义上说,投资者可能更希望看到由AI业务驱动的增长。毕竟,这正是微软市值飙升的关键原因。但是,科技公司的股价如今过于依赖AI。若它们能持续扩大其他收入来源,其财务基础将更加稳固。

微软的非AI业务也受益于AI业务创造的协同效应。微软CEO萨提亚·纳德拉(Satya Nadella)在上周三表示,公司面向Word和Excel等软件推出的Copilot AI助手,在第四财季给公司带来了创纪录数量的新用户。即使Copilot表现不尽如人意,但是这些用户中的许多人也可能会继续使用微软的非AI软件。

高利润率

微软还有一个利好因素:非AI业务的利润率远高于AI业务。伯恩斯坦研究公司的分析师马克·莫德勒( Mark Moerdler)估算,微软第三财季Azure服务中非AI业务的毛利率约为73%,而AI业务的毛利率仅为30%到40%,因为建设AI基础设施的成本极高。

幸运的是,微软利润更高的非AI服务的需求似乎仍然相当强劲。今年年初,整体IT支出的相关指标表现较为疲软,因为企业在权衡特朗普总统的关税影响,同时也对全球经济状况感到担忧。不过到了第二季度,企业态度似乎已有所改善。

今年7月,瑞银对云计算客户进行的一项调查显示,客户对支出的态度“明显改善”。调查指出,大多数客户正在推进将计算工作迁移到云端的计划,这与4月份调查中显示出的犹豫情绪形成了反差。

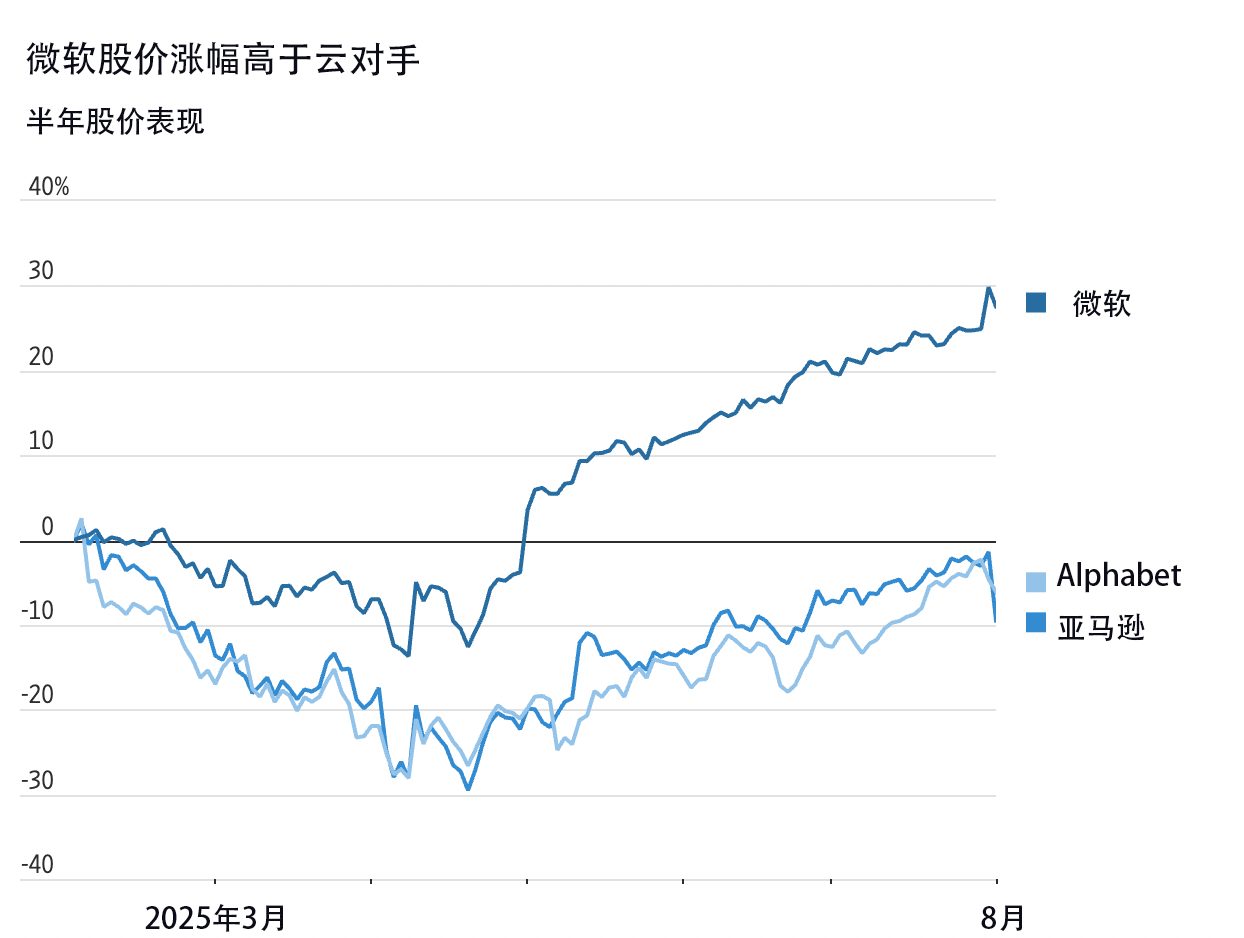

微软与云对手的半年股价表现

从长期来看,云计算无疑会朝着有利于微软的方向发展,并充分发挥微软的优势。尽管微软的竞争对手亚马逊和谷歌也在迅速增长,但它们没有微软那种广泛的企业级软件产品组合,这些软件产品提升了微软在云服务领域的覆盖面,即便是在AI以外的领域也是如此。

亚马逊上周四表示,其云计算部门在第二季度的收入增速为17.5%,未达投资者预期,迫使CEO安迪·贾西(Andy Jassy)就Azure的强劲表现做出回应。他表示,Azure近期的季度表现优于AWS“不过只是暂时现象”。上周五,亚马逊股价大跌约8%。

对微软投资者而言,问题不再是公司前景如何,而是估值是否合理。自4月初以来,微软股价已上涨近40%,使其预期市盈率超过了33倍。这一估值水平略高于亚马逊,且远高于谷歌母公司Alphabet,后者的预期市盈率大约为18倍。

投资者应该更容易接受微软的高估值,因为微软的成功不仅仅依靠AI,这家软件巨头的业绩亮点远不止于此。(作者/箫雨)

更多一手新闻,欢迎下载凤凰新闻客户端订阅凤凰网科技。想看深度报道,请微信搜索“凤凰网科技”。