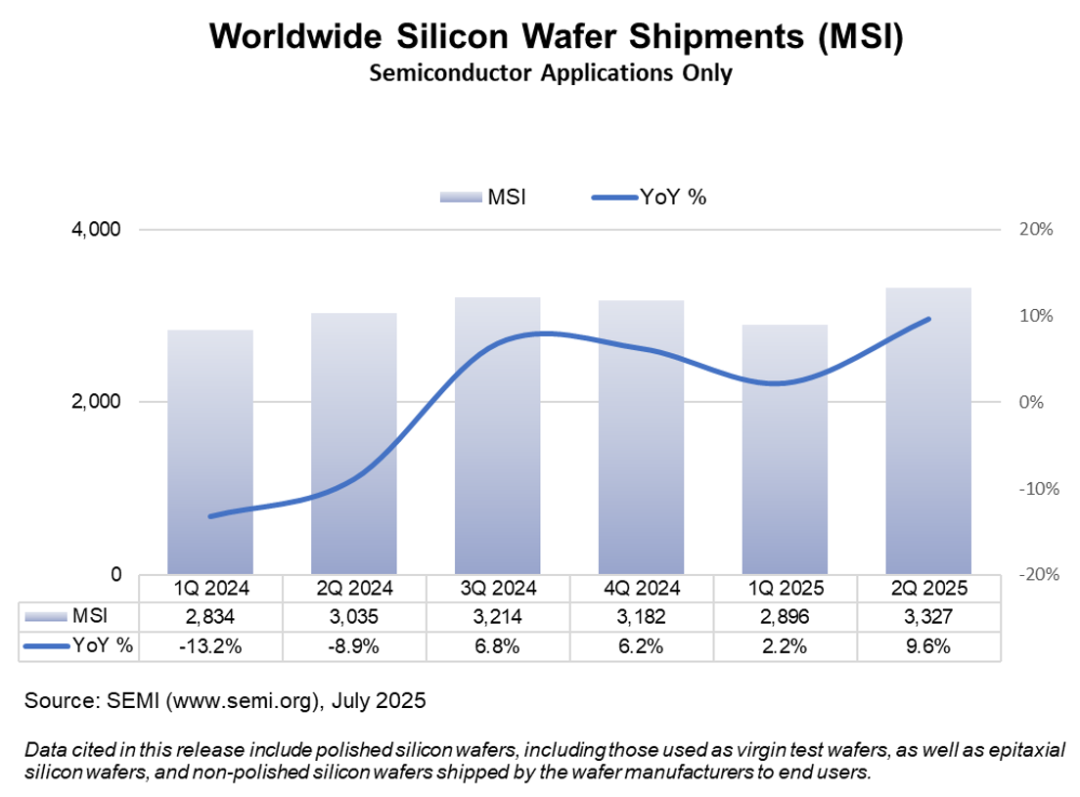

1.SEMI:第二季度全球硅晶圆出货量同比增长10%

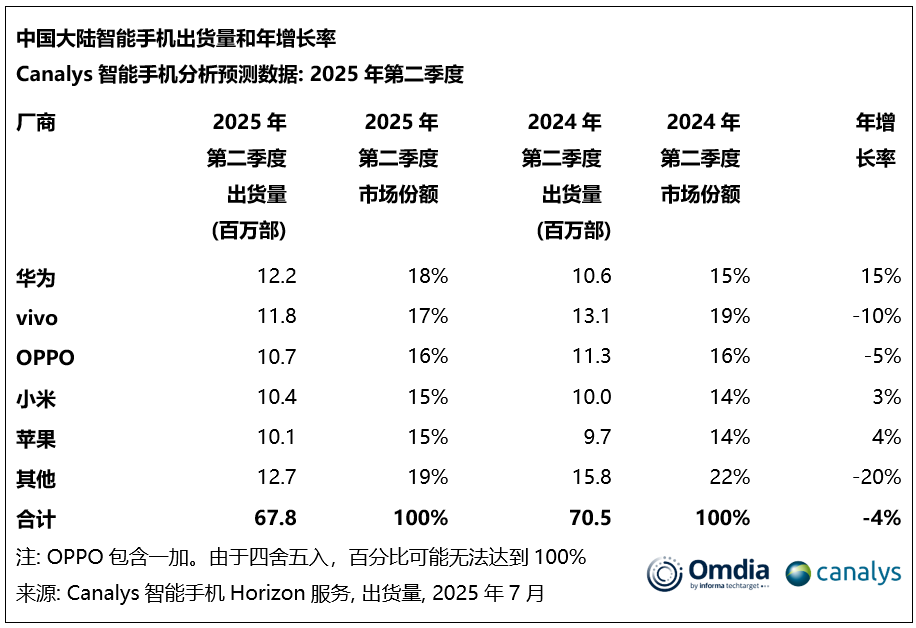

2.Q2中国大陆智能手机出货量下滑4%至6780万部

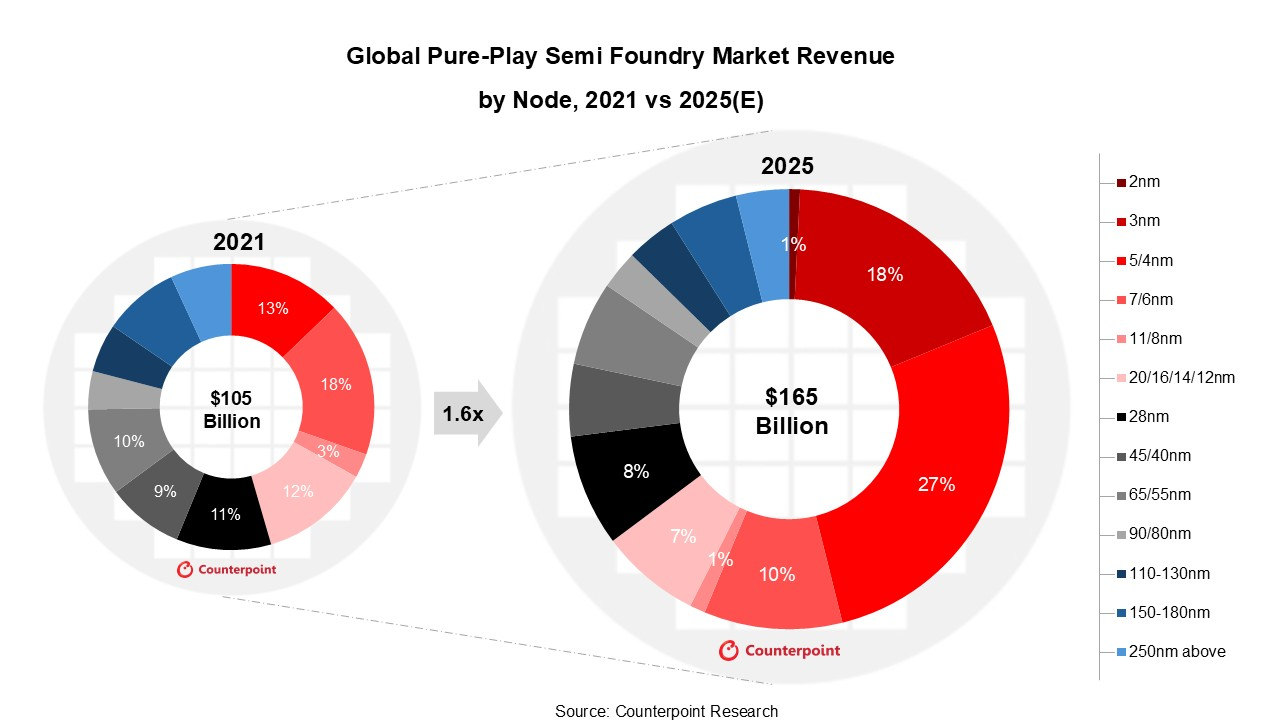

3.2025年全球纯半导体代工收入将达1650亿美元,同比增长17%

4.机构:AI数据中心能耗每三到四年翻一番

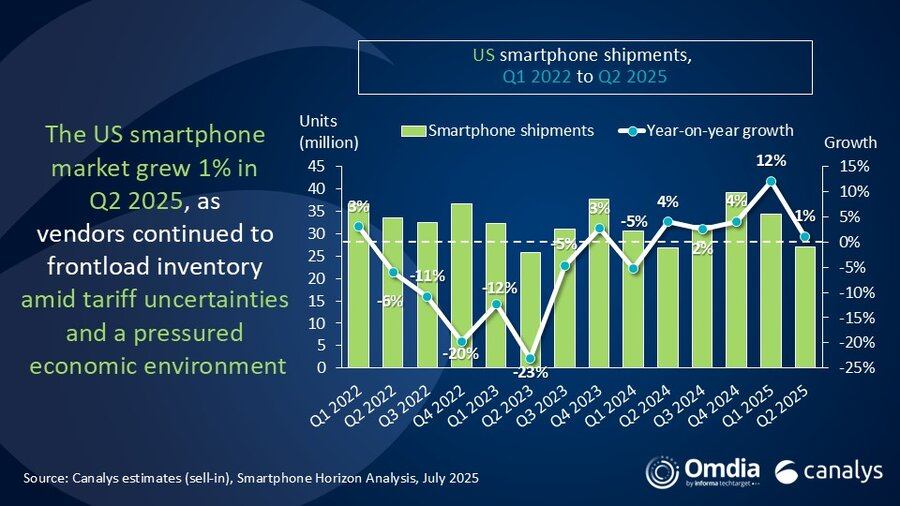

5.Q2美国智能手机市场出货量增1% 印度制造占比达44%

6.2026年全球CoWoS晶圆总需求达100万片,英伟达抢下60%产能

7.机构发布Q2印度智能手机市场销量榜:vivo、三星、OPPO位列前三

8.Q2全球智能手机出货量小幅下降至2.89亿部 三星、苹果、小米位列前三

1.SEMI:第二季度全球硅晶圆出货量同比增长10%

国际半导体产业协会(SEMI)的最新数据显示,2025年第二季度全球硅晶圆出货量达到3327百万平方英寸(million square inches, MSI),与2024年同期的3035百万平方英寸相比增长9.6%。环比来看,出货量较今年第一季度的2896百万平方英寸增长14.9%,显示出存储器以外的部分领域开始出现复苏迹象。

SEMI SMG主席、GlobalWafers副总裁李崇伟表示:“用于AI数据中心芯片的硅晶圆需求(包括高带宽存储器HBM)依然非常强劲。其他器件的晶圆厂产能利用率总体仍偏低,但库存水平正在正常化。尽管出货量的走势显示积极势头,地缘政治和供应链动态对未来的影响仍不确定。”

2.Q2中国大陆智能手机出货量下滑4%至6780万部

市场调查机构Canalys(现并入Omdia)的最新数据显示,2025年第二季度,中国大陆智能手机市场同比下降4%至6780万部。

http://s.laoyaoba.com/jwImg/1603719457303.7085.jpg">

按品牌来看,华为以1220万台的出货量重夺市场第一,占据18%的市场份额;vivo紧随其后,出货量为1180万台,占据17%的份额;OPPO(含一加)以1070万台排名第三,占比16%。小米连续第八个季度实现同比增长,以1040万台的出货量位居第四;苹果则以1010万台排名第五。

Canalys表示,第二季度市场回调,主要由于2025年初国家补贴计划所带来的出货节奏变化所致。

Canalys预测,2025年中国大陆智能手机市场有望实现小幅增长,表现将优于全球市场。

3.2025年全球纯半导体代工收入将达1650亿美元,同比增长17%

7月28日,市调机构Counterpoint Research在报告中指出,全球纯半导体晶圆代工行业的收入将在2025年同比增长17%,超过1650亿美元,高于2021年的1050亿美元,并在2021-2025年期间实现12%的复合年增长率。

该机构称,先进的3nm和5/4nm节点在推动半导体收入增长方面发挥着关键作用。虽然预计2025年3纳米节点的收入将同比增长超过600%,达到约300亿美元,但5/4nm节点仍将保持受欢迎,在积极的节点迁移推动下,其收入将超过400亿美元。总体而言,包括 7nm在内的这些先进节点将在2025年贡献纯晶圆厂总收入的一半以上。这一激增凸显了业界对尖端技术的关注,以支持高端/旗舰AI智能手机的技术迁移、NPU驱动的AI PC解决方案的兴起,以及对AI ASIC、GPU和高性能计算(HPC)解决方案日益增长的需求。

Counterpoint Research表示,在先进节点方面,台积电是最大的受益者,尽管三星和英特尔紧随其后。对于其他节点,联电、格芯和中芯国际的需求依然强劲,尽管从收入增长速度来看,它们可能未必能跟上先进节点的步伐。虽然高数值孔径EUV光刻技术等前端工艺的创新仍在继续,但后端封装工艺也正在见证各种创新和创收机会,例如通过HBM内存集成和向芯片级封装的迁移。

4.机构:AI数据中心能耗每三到四年翻一番

Omdia高级研究总监Vladmir Galabov在接受采访时表示,预计人工智能数据中心的能耗每三到四年就会翻一番——韩国需要解决这一电力问题,并简化数据中心的许可程序,才能在人工智能市场占据领先地位。

Galabov指出,训练人工智能模型所需的计算量每五到六个月翻一番,而模型规模和用户数量则呈爆炸式增长。Galabov表示,数据中心服务器机架的功率密度也在急剧增加,预计将从2023年的20千瓦达到2030年的1兆瓦。

Galabov表示,就通用计算服务器数量而言,韩国已达到“世界一流水平”,但在人工智能计算基础设施方面则落后于其他国家。

据Omdia预测,到2025年,全球数据中心的累计支出预计将达到4.7万亿美元,仅今年一年的支出就将达到6000亿美元。

5.Q2美国智能手机市场出货量增1% 印度制造占比达44%

7月28日,市调机构Canalys(现为Omdia旗下公司)在报告中指出,由于关税担忧,供应商持续提前备货,美国智能手机出货量在2025年第二季度增长了1%。在中国组装的美国智能手机出货量占比从2024年第二季度的61%下降到2025年第二季度的25%。印度弥补了这一降幅的大部分,“印度制造”智能手机的总量同比增长了240%,目前占美国进口智能手机总量的44%,而2024年第二季度,印度智能手机出货量仅占13%。

从厂商排名上看,第二季度,iPhone在美国智能手机市场的出货量同比下降 11%,至1330万台,与2025年第一季度25%的增长相比有所回落。三星出货量同比增长38%,至830万台。摩托罗拉在美国继续扩张,出货量增长2%,至 320 万台。谷歌和TCL分别位列前五,其中谷歌增长13%,至80万台,而TCL则下降 23%,出货量为70万台。

6.2026年全球CoWoS晶圆总需求达100万片,英伟达抢下60%产能

摩根士丹利(大摩)最新研究报告预测,2026年全球CoWoS晶圆总需求将达100万片,其中,英伟达抢下60%产能。

摩根士丹利对2026年台积电及其合作伙伴的CoWoS产能分配进行了详细预测,英伟达仍居主导地位,预计2026年CoWoS晶圆需求量将高达59.5万片,占全球市场约60%,其中约51万片将由台积电代工,主要用于英伟达下一代Rubin架构AI芯片。

据此推算,2026年英伟达芯片出货量可达540万颗,其中240万颗将来自Rubin平台。英伟达同时委托安靠与日月光分担约8万片产能,对应Vera CPU及汽车芯片等产品线。

此外近日有消息称,台积电在美国启动先进封装(AP)建厂计划浮上台面,首座先进封装预计明年动工并于2029年前完工。据悉,已有承包厂商开始招募CoWoS设备服务工程师,将派驻美国亚利桑那州。供应链透露,台积电美国先进封装会以SoIC(系统整合单芯片)、CoW(Chip on Wafer)为主,后段oS(on Substrate)预计将委由安靠进行。

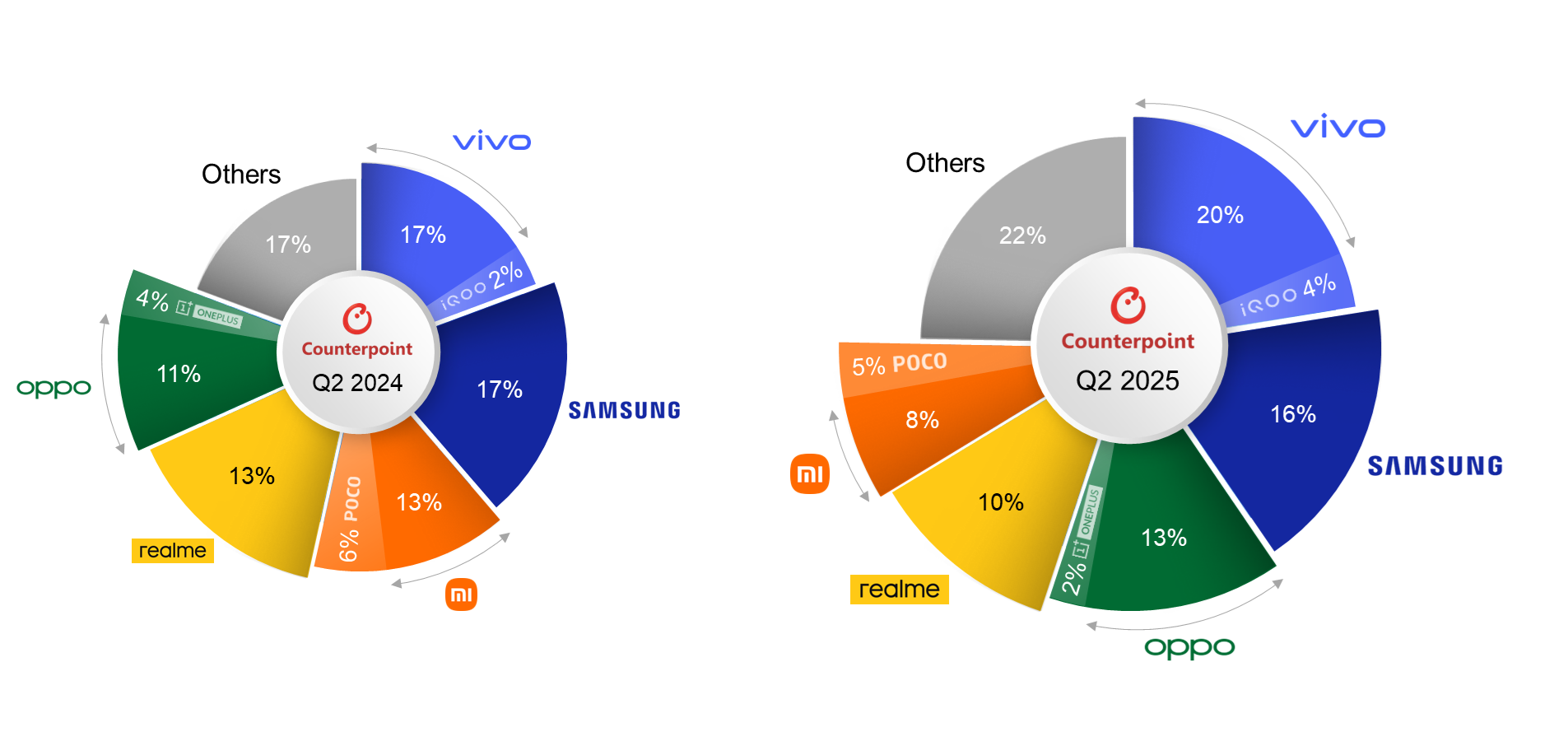

7.机构发布Q2印度智能手机市场销量榜:vivo、三星、OPPO位列前三

7月30日,市调机构Counterpoint Research在报告中指出,2025年第二季度,印度智能手机市场出货量同比增长8%,销售额同比增长18%,标志着其在第一季度表现低迷之后强劲反弹。该机构指出,推动这一复苏的因素包括新品发布量同比增长33%、积极的市场营销以及夏季促销的强劲表现。各大品牌尤其在中高端市场推出大幅折扣、便捷的分期付款和捆绑优惠。

Counterpoint Research研究分析师Shubham Singh在评论厂商表现时表示:“2025年第二季度,OEM和渠道都举办了多场促销活动,包括平行线下活动,这有助于一些OEM清理现有库存并推动新产品的推出。vivo(不包括 IQOO)同比增长 23%,这得益于 10000-15000 印度卢比市场的强劲需求,其中Y系列和T系列均表现良好。值得注意的是,T系列继续在线下获得关注,表明vivo在各个零售层级的影响力增强。紧随其后的是三星,成为第二大品牌,得益于其A系列和S系列的大力夏季促销以及其N-1旗舰升级的推动,这有助于维持中高端市场的势头。OPPO(不包括一加)在2025年第二季度稳居第三,这得益于其升级版A5和K系列的强劲表现。该品牌持续的产品组合优化,加上零售商的积极参与和利润率的提升,增强了其线下销售的吸引力,并支持了市场的稳步复苏。”

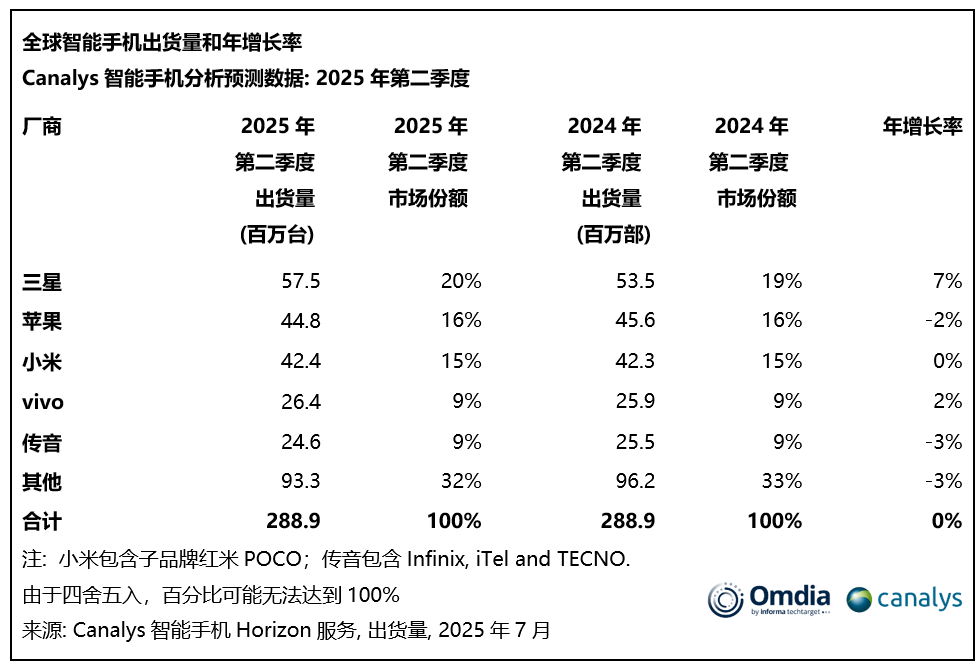

8.Q2全球智能手机出货量小幅下降至2.89亿部 三星、苹果、小米位列前三

Canalys(现并入Omdia)的最新研究显示,2025年第二季度全球智能手机出货量小幅下降至2.889亿部,受限于相对温和的消费者需求,市场增长受抑。

从厂商来看,三星在本季度保持最大出货量厂商地位,出货5750万部,同比增长7%。其表现主要得益于面向大众市场的Galaxy A系列;苹果排名第二,iPhone出货量为4480万部,同比下降2%。尽管面临中国市场激烈竞争以及美国市场库存调整带来的挑战(主要由于快速变化的关税政策),苹果依然展现出强劲的韧性;小米守住第三名,出货4240万部,在拉丁美洲和非洲市场表现尤为强劲;vivo位列第四,同比增长2%,出货2640万部,印度市场增长尤为明显;传音排名第五,出货2460万部,同比下降3%。

Canalys首席分析师Manish Pravinkumar表示:“尽管多数厂商在2025年第二季度整体表现稳定,但它们的成功往往依赖于在特定地区的强劲增长,从而平衡了在其他市场需求的疲软。中东和非洲在本季度表现尤为突出,成为拉动增长的主要引擎。”