1.【IPO价值观】电容器用BOPP基膜产销规模或已行业第一,龙辰科技盈利能力下滑承压;

2.因信披违规,紫光国微收警示函;

3.万润新能:上半年客户开拓持续发力,三季度有望产销两旺;

4.泛林半导体季度营收51.71亿美元,稳步推进长期战略举措;

5.消费市场终端需求回暖,南芯科技H1营收预增14.39%-19.99%;

6.智微智能H1营收达19.47亿元,净利润同比增长80.08%

1.【IPO价值观】电容器用BOPP基膜产销规模或已行业第一,龙辰科技盈利能力下滑承压

薄膜电容器相关BOPP薄膜是薄膜电容器的核心原材料之一,由于国产化程度较高,产能充分,该行业在疫情前长期处于产能过剩状态,相关企业面临较大经营压力。但近年来得益于新能源汽车、太阳能发电、风能发电、电力机车、家用电器、智能电网等新能源行业需求激增,带动薄膜电容器需求持续走强,BOPP薄膜相关产业链企业也顺势获得新一轮发展机遇。

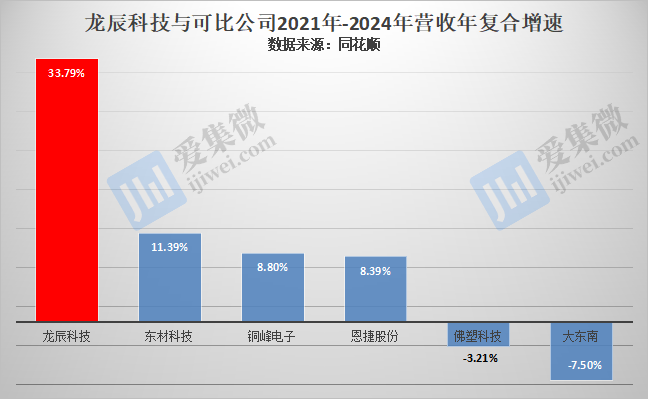

其中,湖北龙辰科技股份有限公司(以下简称“龙辰科技”)近年业绩快速增长,2021年-2024年营收年复合增速达33.79%,在可比公司中位居第一;受益业绩大增,龙辰科技继2015年8月10日挂牌新三板后,于2025年6月23日正式启动转板北交所计划并获受理。

营收突然直线飙升

龙辰科技主营业务为薄膜电容器相关BOPP薄膜材料的研发、生产和销售,产品已成功应用于电力电网、家用电器等传统领域,以及新能源汽车、光伏、风力发电等各类新兴领域。

受益近年来新能源产业快速发展,龙辰科技BOPP薄膜材料实现营收快速增长,2021年-2024年分别为2.52亿元、3.44亿元、3.71亿元、6.04亿元,其中2024年营收同比增长62.92%,2021年-2024年年复合增速为33.79%,在可比公司中位居第一。

龙辰科技产品主要分为基膜、金属化膜两大类,产品厚度覆盖2.7μm-12μm等各种规格,2022年-2024年(简称“报告期”)合计营收占主营业务营收比重分别为92.84%、92.75%及91.64%,其中基膜是报告期内营收增长的核心品类。

基膜可分为普通基膜和高温基膜两类,高温基膜耐温性能较好,报告期内,龙辰科技以生产高温基膜为主,普通基膜生产较少,合计营收分别为1.96亿元、2.32亿元、4.26亿元,占主营业务营收比重分别为57.33%、63.28%、72.69%,呈快速增长趋势。

另一产品金属化膜报告期各期营收分别为1.21亿元、1.08亿元、1.11亿元,营收规模变化不大,占主营业务营收比重分别为35.51%、29.47%、18.95%,呈持续下滑趋势。

电容器用BOPP基膜产能规模行业第一

电容器用BOPP基膜一度经历长达约10年的停滞发展期,中国基金报曾于2021年报道,截至当年,全球电容薄膜产线约55条,按照7微米规格计算产能约17万吨/年;其中国内产线38条,合计产能约12万吨/年。

随后受益市场需求增长,行业重新进入扩产期,龙辰科技基膜的产能也于报告期各期逐年增长,分别为8902.76吨/年、9231.74吨/年、20394.68吨/年,产量分别为8724.74吨、9344.2吨、17272吨(该年销量17683.06吨),产能利用率分别为98%、101.22%、84.69%。

不过金属化膜产能维持不变,始终为3871.35吨/年,报告期各期产量分别为2,996.86吨、2,675.7吨、2,848.77吨,产能利用率维持在70%上下。

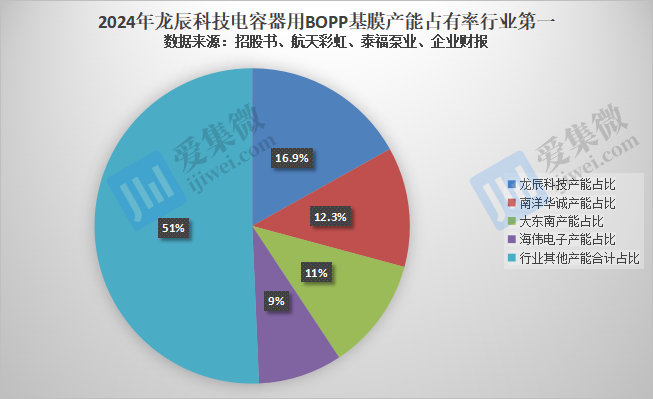

龙辰科技同时介绍,截至2024年末,公司共有8条基膜产线投产,年产能约2.2万吨。根据中国合成树脂协会高功能薄膜分会出具的证明,截至2024年底,龙辰科技薄膜电容器用BOPP基膜产品的产能占有率为16.9%,行业排名为第一名。

另据航天彩虹历史披露数据,南洋华诚于2017年末具备年产16000吨电容器用聚丙烯薄膜生产能力,另建成5000吨/年电容器用聚酯薄膜产能,此后未再曝出南洋华诚扩产相关情况。结合泰福泵业2025年7月9日披露数据,南洋华诚产销电容器用聚丙烯电子薄膜材料在2023年为国内市场份额排名第一。

综合如上公开数据推测,龙辰科技薄膜电容器用BOPP基膜产品产能规模、产销规模或已于2024年超过南洋华诚跃居国内第一。

盈利能力呈下滑趋势

在产能规模持续释放带动下,龙辰科技营收规模逐年增长,但盈利能力却呈下滑趋势。

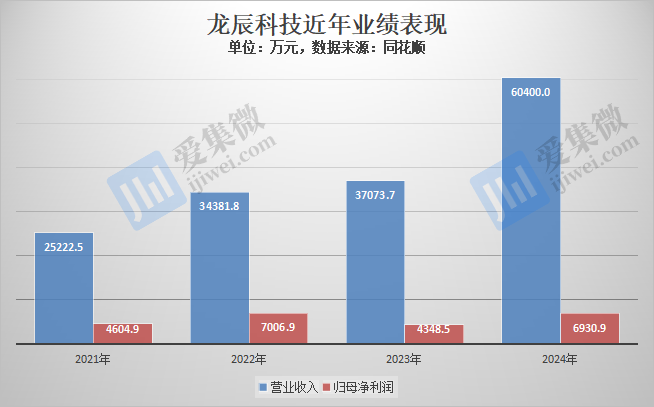

2021年-2024年,其归母净利润分别为4604.9万元、7006.9万元、4348.5万元、6930.9万元,占营收比重分别为18.26%、20.38%、11.73%、11.47%,整体呈逐年下滑趋势。其中,对比2022年,2024年出现明显的增收不增利的情况。

导致这一现象的出现,与公司销售毛利率逐年下降、费用支出逐年增长有关。

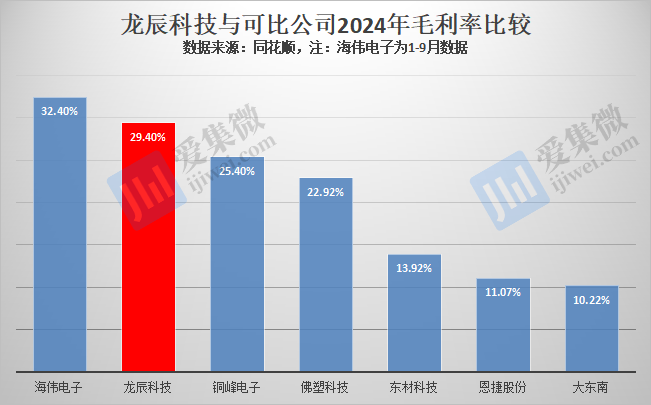

其中,龙辰科技报告期各期销售毛利率分别为41.1%、33.4%、29.4%,与海伟电子处于同一水平,且大幅领先于其他可比公司。

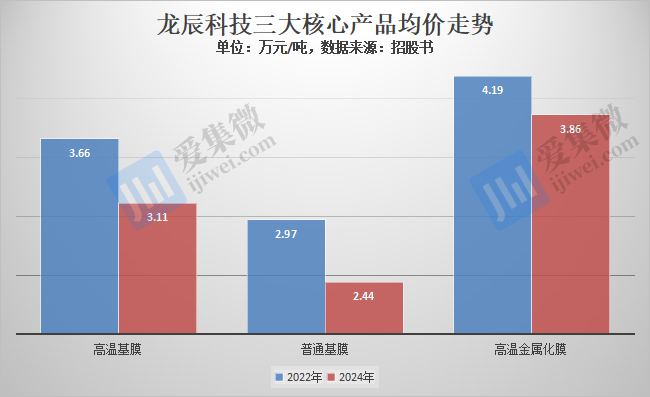

龙辰科技毛利率下降,主要受核心产品单价下滑影响。其中高温基膜报告期各期均价分别为3.66万元/吨、3.28万元/吨、3.11万元/吨,普通基膜均价分别为2.97万元/吨、2.51万元/吨、2.44万元/吨;高温金属化膜均价分别为4.19万元/吨、4.06万元/吨、3.86万元/吨,普通金属化膜均价分别为2.94万元/吨、3.29万元/吨、3.14万元/吨。

值得注意的是,海伟电子相比,在毛利率水平基本一致情况下,龙辰科技的净利润率要低出许多,报告期各期分别为21.7%、11.7%、13%,而2022年-2023年海伟电子净利率分别为31.19%、21.52%。

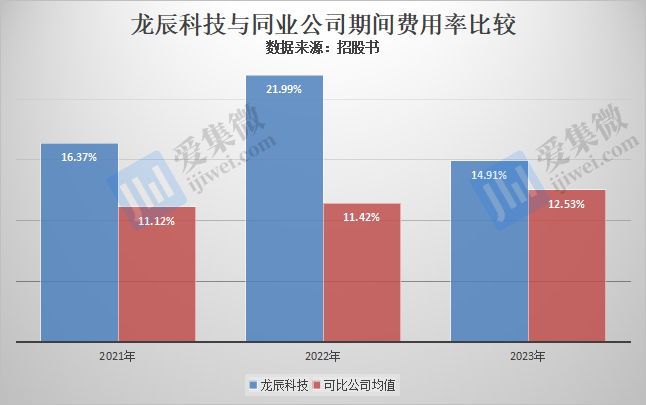

造成这一情况,主要受期间费用支出大所致。报告期内,龙辰科技期间费用分别为5627.8万元、8153.78万元和9006.68万元,占营业收入的比例分别为16.37%、21.99%和14.91%,而同业可比公司的平均值分别为11.12%、11.42%、12.53%。龙辰科技的期间费用又以管理费用、研发费用、财务费用为主,2024年分别为3878.54万元、2538.2万元、2141.77万元,远高于同期448.16万元的销售费用。

在毛利率逐年下降背景下,龙辰科技期间费用规模逐年上升,不利于其净利润率的改善,并最终影响到公司的整体盈利能力的提升。

2.因信披违规,紫光国微收警示函

7月30日,紫光国微发布公告称,公司于近日收到河北证监局出具的《关于对紫光国芯微电子股份有限公司采取出具警示函行政监管措施的决定》。

警示函列举了公司的两项违规行为。一是公司股东大会运作不规范。部分董事、监事未按要求出席股东大会,部分独立董事未做述职报告。二是信息披露不规范。2022年年度报告中相关主体名称披露错误;公司以募集资金置换自有资金垫付的募投项目支出未履行审议程序及信息披露义务;2023年年度报告中账龄披露不准确。

公告称,公司高度重视警示函中所指出的问题,将严格按照河北证监局的要求,认真总结、充分吸取教训,积极整改并及时报送书面整改报告。

公司表示,此次收到警示函不会影响公司正常的生产经营管理活动。

3.万润新能:上半年客户开拓持续发力,三季度有望产销两旺

7月31日,万润新能发布投资者关系活动记录表称,公司上半年在客户开拓方面持续发力,随着战略客户的订单放量和新客户的顺利导入,预计公司三季度有望保持较高的产能利用率水平,实现产销两旺。

今年5月,万润新能与宁德时代签订《业务合作协议》,约定自2025年5月1日起向后者供应磷酸铁锂产品约132.31万吨。双方将共同推进高压实密度磷酸铁锂产品的技术迭代与量产导入,并深化新能源市场合作。

资料显示,万润新能主要聚焦于动力电池和储能电池用正极材料及其前驱体领域,产品涵盖磷酸铁锂、磷酸铁、钠离子电池材料、磷酸锰铁锂等。

2024年,万润新能磷酸铁锂出货量达22.82万吨,占主营业务收入的98.93%。

4.泛林半导体季度营收51.71亿美元,稳步推进长期战略举措

7月30日,泛林半导体公布了截至2025年6月29日的季度的财务业绩。

据报告,Lam本季度营收51.71亿美元,毛利润为25.9亿美元,毛利率为50.1%,运营费用为8.49亿美元,营业利润率为33.7%,净利润为17.2亿美元,摊薄后每股收益1.35美元;截至2025年6月季度末,现金、现金等价物及受限现金余额为64亿美元。

“Lam在本季度再次交出了令人满意的成绩单,其中毛利率强劲增长,每股收益创下纪录,”Lam总裁兼首席执行官Tim Archer表示,“随着人工智能时代对沉积和刻蚀工艺的关键性要求不断提升,我们正稳步推进长期战略举措,并借助差异化的产品组合,为Lam在未来实现超越预期表现奠定基础。”

对于截至2025年9月28日的季度,Lam预计营收将在49.0亿至55.0亿美元之间,毛利率将在48.9%至50.9%之间,营业利润率将在32.9%至34.9%之间,摊薄后每股收益将在1.10至1.30美元之间。

5.消费市场终端需求回暖,南芯科技H1营收预增14.39%-19.99%

7月30日,南芯科技发布业绩预告称,预计公司2025年半年度实现营业收入143,000万元到150,000万元,较上年同期增长14.39%到19.99%;预计归属于上市公司股东的净利润为10,886.05万元到13,316.05万元,较上年同期减少47.03%到35.09%;扣除非经常性损益的净利润为8,341.845万元到10,791.84万元,较上年同期减少59.50%到47.60%。

2024年上半年,公司营业收入125,009.58万元,实现归属于上市公司股东的净利润20,515.38万元,扣除非经常性损益的净利润为20,596.13万元。

报告称,公司本次业绩变化的主要原因如下:

2025年上半年,消费市场终端需求的小幅回暖,汽车和工业市场需求复苏,公司新产品逐步起量,市场份额增加使得公司产品销售规模扩大,主营业务稳健增长。

随着公司营业收入规模增长,公司成本也随之增长。由于受市场环境竞争激烈和产品结构的影响,公司产品成本占营收比例较去年同期增长,公司综合毛利率较去年同期下降,预计上半年公司综合毛利率为36%~37%,第二季度公司综合毛利率为35%~36%。

2025年上半年,公司围绕发展战略,持续加强研发投入,公司人员规模增加,尤其是研发人员规模增长明显,公司研发费用增长明显。

因每年政府补助政策不同,公司获得的各项政府补助增加的其他收益金额相较去年同期增加;同时公司持有的交易性金融资产取得的投资收益同比增加,上述因素会对公司非经常性损益的同比变动产生积极影响。

6.智微智能H1营收达19.47亿元,净利润同比增长80.08%

7月30日,智微智能发布2025年半年度报告称,公司上半年实现营业收入19.47亿元,同比增加15.29%;归属于上市公司股东的净利润为1.02亿元,同比增加80.08%;扣除非经常性损益的净利润为0.88亿元,同比增加77.18%。

报告称,业绩大幅增长的主要原因包括:一方面,受益于AI产业发展,公司服务器、智算业务增长强劲,较去年同期实现翻倍增长。另一方面,受益于PC行业回暖以及工业物联网业务盈利能力提升,上半年PC业务持续上量,工业物联网业务实现了扭亏为盈。

报告期内,公司提供从AI算力规划与设计、GPU及高性能服务器设备交付、运维调优、算力调度与优化管理平台服务、算力租赁+MaaS、算力及网络设备售后到置换回收的全流程服务。同时,公司全面推出AIOPS、AI PC、AI边缘网关、AI大模型算力一体机、AI工控机等多样产品,充分满足智慧教育、智慧办公、智慧金融、智慧医疗、工业自动化等多种AI+场景的应用需求。

报告称,作为创新型企业,公司始终坚持创新驱动发展,持续强化在核心技术、产品方面的投入,以增强公司的创新能力和技术实力。报告期内,公司围绕新技术、新产品、量产产品性能优化等方面持续投入研发资源,取得了丰硕的研发成果。截至2025年6月30日,公司已拥有有效专利772个,其中发明专利58个,实用新型专利593个,外观设计专利121个,另获得245项软件著作权,1项作品著作权。