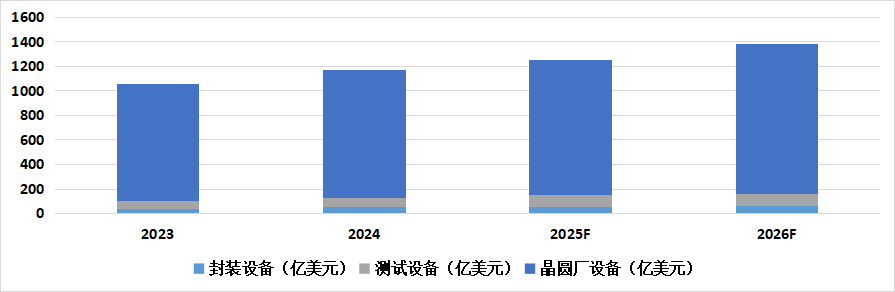

近日,国际半导体产业协会(SEMI)发布了最新的预测数据,为全球半导体制造设备市场的发展勾勒出清晰的蓝图。数据显示,2025年全球半导体制造设备销售额将实现同比7.4%的增长,达到1255亿美元,创下历史新高。而在先进逻辑、存储以及技术转型等多重因素的积极带动下,2026年半导体制造设备销售额有望进一步攀升至1381亿美元,展现出强劲的发展势头。

SEMI总裁兼首席执行官Ajit Manocha对此表示:“在2024年实现强劲增长之后,预计今年全球半导体制造设备销售额将再次扩大,并且在2026年创下新的纪录。尽管半导体行业始终在密切关注宏观经济所存在的不确定性,但人工智能推动下的芯片创新需求,正不断驱动着对产能扩张和领先生产的投资。”

各国密集出台扶持政策仍在强化本土产能。美国凭借《芯片与科学法案》,以390亿美元建厂补贴和投资税抵免吸引台积电、三星落地,着力构建“技术-产能-市场”闭环;中国“大基金三期”的3000亿元资金精准投向设备与材料领域,聚焦28nm以下制程突破;欧盟则通过430亿欧元芯片法案,计划2030年将全球市场份额翻倍,并推动设备采购向本土倾斜。这些政策共同催生了本土半导体设备的投资热潮,带动相关需求显著增长,重塑着全球半导体产业链布局。

后端设备需求爆发增长

回顾过往,2024年全球半导体制造设备销售额已达到创纪录的1170亿美元,晶圆厂设备的表现尤为值得关注。晶圆厂设备涵盖了晶圆制程、晶圆厂设施及光罩设备等多个方面,在晶圆代工和存储应用销售增长的有力带动下,2025年相关领域销售额有望实现6.2%的同比增长,达到1108亿美元。这一数据高于2024年底预估的1076亿美元水平,显示出市场发展超出预期。

SEMI预测,虽然晶圆厂设备的增速保持稳健,但后端设备需求将迎来爆发式增长。其中,测试设备销售额同比增长23.2%,达到93亿美元;封装设备销售额同比增长7.7%,至54亿美元。

之所以会出现这样的增长态势,主要原因在于HBM产能扩张,对更先进的沉积和刻蚀设备提出了迫切需求;同时,AI芯片多芯片集成及HBM复杂堆叠架构,推动了CoWoS、硅中介层等先进封装技术的快速发展;而HBM和AI芯片性能验证复杂度的提升,又显著提高了对测试时长与精度的要求。

而且,这种增长趋势在2026年还将延续,封装设备增速将进一步升至15%,测试设备则维持5%的增长,实现连续三年扩张。

在存储领域,各厂商相关的资本支出预计将在2025年有所增加,并在2026年持续增长。

具体来看,NAND相关设备销售正逐步从2023年的大幅萎缩中恢复。2024年,NAND设备销售已实现4.1%的小幅增长,而在3D NAND堆叠技术的发展以及产能扩张的推动下,NAND设备市场预计在2025年实现42.5%的增长,销售额达到137亿美元,到2026年将继续增长9.7%,达到150亿美元;DRAM设备销售额在2024年飙升40.2%,达到195亿美元,预计2025年和2026年将分别增长6.4%和12.1%,这一增长将为对HBM和人工智能部署的投资提供有力支持。

不难发现,AI技术的兴起推动了AI PC、AI手机等新产品的持续涌现。消费者对这类智能功能强劲的设备青睐有加,相关企业因此扩大生产规模。汽车行业在智能化和电动化转型的加速过程中,引发了车载芯片需求的爆发,车企与芯片厂商随之纷纷扩充产能,这一系列变化共同带动了半导体设备出货量的上升。而3D NAND闪存技术、扇出型晶圆级封装(FOWLP)、系统级封装(SiP)以及3nm、5nm制程技术的革新,同样是促进半导体设备出货量增长的关键推动力。

全球市场发展分化

在全球半导体制造设备销售额持续增长的大背景下,不同地区的表现呈现出显著差异。中国大陆、韩国、中国台湾、北美与日本等主要半导体产业聚集地,各自面临着独特的机遇与挑战

当前,中国大陆半导体设备市场正处于份额萎缩的阶段,虽然在经历着结构性的转型,但仍然是全球最大单一半导体设备市场,Q1营收达102.6亿美元。

2024年由于美国出口管制升级,中国企业为应对潜在风险,超前囤积设备,这一举动推高了当年的基数。而到了2025年第一季度,市场进入了库存消化阶段,设备需求相应减少。成熟制程方面,受消费电子需求疲软的影响,头部晶圆厂商的28nm/45nm产能利用率下降,出现了成熟制程产能过剩的情况。

不过,市场也显现出一些突围的信号,本土设备商在刻蚀、沉积领域取得了显著进展,市占率大幅突破,其中北方华创、拓荆科技起到了主导作用。同时,长江存储的国产产线试产启动,目标是在2025年底实现月产能达15万片,将拉动高深宽比刻蚀设备的订单增长,为相关本土设备企业带来新的发展机遇。

韩国半导体设备市场正迎来爆发式增长,这主要得益于存储芯片的复苏,从而引爆了设备需求。HBM扩产是重要的增长引擎。三星、SK海力士加速3D NAND产能建设,其层数已突破400+,这使得相关设备的单价提升了30%。政策方面,韩国的“K-半导体战略”为企业提供30%的税收抵免,2025年企业补贴超过50亿美元,有力地刺激了企业在设备方面的投入。

中国台湾地区的半导体设备市场呈现出高速增长的态势,203%的高增背后有三大支撑点。在先进制程扩产方面,台积电3nm产能在第一季度提升25%,2nm试产线也已启动,并采购了6台EUV光刻机,持续领跑先进制程的竞争。先进封装领域同样表现亮眼,CoWoS产能计划从3.5万片/月增至2025年底的6.5万片/月,以满足市场对先进封装技术的旺盛需求。此外,在成熟制程方面,联电28nm产能翻倍,碳化硅器件设备采购增长15%,形成了先进制程与成熟制程互补发展的良好局面。

在AI芯片的强劲需求推动下,中国台湾地区和韩国在先进制程和封装技术方面的投入将持续加大,主导其扩产周期。

北美设备市场一季度销售额暴增55%,达到29.3亿美元,但环比下降41%,其波动与英特尔“脉冲式采购”策略密切相关,但从长期来看,18A制程(GAA技术)量产在即,这一技术的突破将支撑起长期的设备需求。日本半导体设备市场也同样呈现“同比高增、环比回调”态势,本土企业Rapidus启动2nm试产线,再加上台积电熊本工厂的设备安装工作推进,共同推动日本半导体设备市场同比增长20%。

欧洲地区的情况则相对严峻,德国晶圆厂虽然获得了一定的补贴,但难以抵挡产业空心化的趋势。在第一季度市场暴跌之后,Q2的颓势预计难以改变,面临着较大的发展压力。

总体来看,Q2全球半导体设备市场的分化态势将持续,AI需求的强弱以及地缘政治因素的演变,将成为影响各地区市场发展的关键变量,推动着全球半导体设备市场格局的不断调整。

国产设备厂上半年亮点纷呈

根据2025年中期财报及行业调研数据,中国半导体设备头部企业从成熟制程(28nm)向先进制程(5nm) 突破,HBM专用设备及AI需求成新增长点,上半年表现呈现“强者恒强、国产替代加速、新兴技术突破”三大特征。

在刻蚀、薄膜沉积领域,中微公司、拓荆科技表现亮眼。其中,中微公司5nm CCP刻蚀设备成功通过国内存储头部厂商验证,2025年上半年出货量在国内逻辑产线新增设备中占比大幅提升。更值得关注的是,应用于HBM的高深宽比刻蚀设备已交付SK海力士无锡封测厂,这是中微公司的首单海外订单,标志着其设备获得国际市场的认可,迈出了全球化布局的重要一步。拓荆科技在薄膜沉积设备方面成果显著,14nm SACVD(次常压化学气相沉积)设备在中芯国际产线成功替代应用材料的同类产品,打破了国外企业在该领域的垄断局面。

清洗、封装设备领域,盛美上海、新益昌紧密绑定AI芯片需求,市场份额持续攀升。盛美上海单片兆声波清洗设备独供台积电CoWoS生产线,在先进封装清洗份额中实现应用,充分体现了该设备的技术优势和市场认可度,自研的气相干法刻蚀设备通过长存200层3D NAND验证,为其在存储芯片领域的进一步发展奠定了基础;新益昌其高速倒装芯片(Flip Chip)贴片机获得通富微电、长电科技的采购订单,且在HBM封装订单中的占比达到32%,显示出公司在先进封装设备市场的强劲增长势头。

这些成果不仅推动了国内半导体设备的国产化进程,也让中国半导体设备企业在国际舞台上占据了更重要的位置,为行业的持续发展注入了强劲动力。