7月3日—5日,2025第九届集微半导体大会在上海张江科学会堂隆重举办。峰会期间,爱集微发布了22份细分行业深度研究报告,包括晶圆代工、封装测试、前道设备、后道设备、硅片、电子化学品、高端通用计算芯片等覆盖设备材料、设计、制造、封测全产业链。报告基于海量数据与量化分析,旨在为投资机构、企业及政策制定者提供精准的决策参考。

其中,《2025中国被动元器件上市公司研究报告》聚焦全球半导体被动元器件行业发展态势及中国上市公司企业表现,系统呈现了行业核心数据与发展态势,涵盖行业整体表现、市场规模、头部企业运营数据及未来趋势等核心内容。

全球被动元件市场规模从2019年的281亿美元增长至2022年的346亿美元,2023年达到363亿美元,预计2027年将提升至428.2亿美元。整体呈现逐年上升趋势,市场规模稳步扩大。这主要得益于消费电子、汽车电子、通信等行业的持续发展,对被动元器件的需求不断增加。

以下是报告内容精选:

市场规模与趋势

根据电子元件协会(ECIA)数据,全球被动元件市场规模从2019年的281亿美元增长至2022年的346亿美元,2023年达到363亿美元,预计2027年将提升至428.2亿美元。整体呈现逐年上升趋势,市场规模稳步扩大。这主要得益于消费电子、汽车电子、通信等行业的持续发展,对被动元器件的需求不断增加。

国内市场:根据观知海内信息咨询数据,中国被动元件市场规模从2019年的754.59亿元增长至2023年的1237.65亿元,预计2024年将增长到1423.1亿元。

中国在全球被动元件市场中占据重要地位,占比约43%,是全球最大的被动元件市场。国内市场规模的快速增长,一方面是由于国内电子信息产业的蓬勃发展,另一方面也受益于全球产业转移和国内企业技术水平的提升。

未来,AI和新能源行业将成为被动元件市场增长的核心动力。在AI领域,AI服务器和AI终端设备对被动元件的功率、频率和散热性能提出更高要求,推动了芯片电感等高端产品的需求增长。中信建投证券预计到2030年,AI领域对MLCC和芯片电感的年均需求增速将超过30%。

在新能源汽车领域,随着汽车电动化、智能化和网联化的推进,单车MLCC用量有望突破2万颗,市场规模将超过万亿颗。新能源汽车的单车MLCC用量是传统燃油车的6倍,达到约1.8万颗。

潜在趋势:被动元件将朝着高性能、小型化、高可靠性和集成化的方向发展。随着5G通信、物联网和智能家居等新兴技术的普及,被动元件的应用场景将进一步拓展,市场规模有望持续扩大。

电容:电容在被动元件市场中占据主导地位,市场份额占比达65%。其中,多层陶瓷电容器(MLCC)市场规模占比超过60%,是推动行业增长的核心力量。随着新能源汽车、AI服务器等领域的发展,MLCC的需求持续增长,且对其高性能、小型化的要求也越来越高。

电感:电感市场中,随着AI和新能源行业对芯片电感需求的增加,金属软磁粉芯电感等高端产品市场前景广阔。铂科新材、龙磁科技等国内企业在该领域已经取得了一定的技术突破,并逐步扩大市场份额。

电阻:电阻在电子设备中也发挥着重要作用,虽然市场份额相对较小,但随着电子设备的广泛应用,其需求也较为稳定。

国产化率现状:全球被动元件市场主要集中在亚洲,尤其是日本、韩国和中国。日韩企业在高端产品领域占据主导地位,而中国企业则在中低端市场占据一定份额,并逐步向高端化迈进。近年来,随着国内厂商在技术研发和产能扩张方面的持续投入,国产被动元件的市场份额和竞争力不断提升。

市场需求影响:国内消费电子、汽车电子、通信等行业的快速发展,对被动元件的需求不断增加,为国内被动元件企业提供了广阔的市场空间。同时,国内新能源汽车、AI等新兴产业的崛起,也促使国内企业加快技术创新,满足市场对高端被动元件的需求,推动产业升级。

市场动态分析

近一年来,被动元器件市场价格呈现出“结构性分化”特征。以电容、电感、电阻三大核心品类为例:

电容市场:MLCC(多层陶瓷电容器)价格在2024年一季度因消费电子需求疲软出现约5%-8%的下滑,但随着下半年AI服务器、新能源汽车订单回升,高端MLCC(如车规级、高频高速产品)价格环比上涨3%-5%,而消费级MLCC价格仍维持低位。据顺络电子年报数据,2024年其汽车电子相关产品收入同比增长62.1%,带动高附加值电容产品价格企稳回升。

电感市场:功率电感受AI服务器需求拉动,价格涨幅显著。顺络电子在AI服务器领域的高功率密度电感产品,因技术壁垒高、供应集中,价格同比上涨10%-15%,而传统消费电子用普通电感价格仅微涨2%-3%。2024年其数据中心业务收入快速增长,推动高端电感产品溢价明显。

电阻市场:高端电阻(如高精度合金电阻)价格因汽车电子、工业控制需求增长,同比上涨5%-8%,而普通碳膜电阻价格因产能过剩维持平稳。

细分市场价格差异的核心原因在于以下几个方面。

技术壁垒与产品附加值:高端产品(如车规级、工业级)因认证周期长、技术要求高,供应商集中度高(如TDK、村田等),价格抗周期能力强;消费级产品技术成熟,厂商竞争激烈,价格对需求波动更敏感。

供需错配:AI、新能源等新兴领域需求爆发,但产能释放滞后。以车规MLCC为例,2024年全球需求同比增长25%,但头部厂商产能集中在日本、韩国,国内企业产能爬坡缓慢,导致价格持续坚挺。

原材料成本波动:电容所需的陶瓷粉体、电感用铁氧体材料价格在2024年上涨10%-15%,推高高端产品成本,而消费级产品因规模化生产,成本转嫁能力较弱。

头部企业通过产能优化与技术升级影响供需结构。例如,顺络电子2024年持续加大汽车电子、数据中心等领域的产能投入,新增产能中约60%用于高端产品,同时缩减消费级产品产能10%,推动高端电感、电容产品市占率提升。国际巨头村田、TDK则通过并购整合产能,2024年村田收购某欧美电感厂商,进一步巩固高端市场地位,导致部分高功率电感价格上涨。

国内企业中,风华高科、三环集团等加速扩产,但中低端产品产能过剩,价格承压;高端产品因技术突破(如薄型化、高容值MLCC),价格随需求增长而上升。

新能源汽车、AI服务器成为需求主力。2024年全球新能源汽车销量同比增长30%,推动车规MLCC价格同比上涨8%-12%。AI服务器搭载8个GPU时,MLCC使用量较传统型号增加7-8倍,相关产品价格季度环比上涨5%-8%。而智能手机、PC等传统消费电子需求疲软,消费级被动元器件价格同比下降3%-5%。

企业产能策略与需求结构变化形成“剪刀差”:高端市场因供给有限、需求爆发,价格持续上行;中低端市场因产能过剩、需求疲软,价格承压。例如,顺络电子通过聚焦高端市场,2024年毛利率同比提升1.15个百分点至36.50%,印证高端产品溢价能力。

中国半导体上市公司数据方面,《报告》以三环集团、顺络电子、振华科技、风华高科等9家上市企业为样本,单独拆分了每家公司被动元器件业务的财务数据,构建了全方位对标体系。

报告显示,2024年,被动元件行业上市公司总收入336.91亿元,同比增长3.99%,毛利率约34.57%,研发占比为6.88%。股价方面,行业全年震荡调整,年末较年初上涨0.16%。

以下是报告内容精选:

财务数据分析

(1)整体财务表现对比:

注:本表中“营业收入”、“毛利”为该公司电子特气产品的营业收入与毛利。

2024年,被动元件行业上市公司总收入约为336.91亿元,同比增长3.99%(中位数);净利润约为55.89亿元,同比增长3.21%(中位数);毛利率平均值约为34.57%,研发占比平均值约为6.88%。其中10家公司全部盈利。

从营收表现来看,营业总收入前三的企业分别是三环集团(73.75亿元)、顺络电子(58.97亿元)、振华科技(52.19亿元)。

营收同比增长前三的企业分别是:三环集团(28.78%)、风华高科(17.00%)、顺络电子(16.99%)。下降前两名的企业为振华科技(-32.99%)、火炬电子(-20.04%)。

从毛利润表现上来看,前三的企业分别是:三环集团(31.70亿元)、振华科技(25.94亿元)、顺络电子(21.52亿元)。

从毛利率来看,前三的企业是宏达电子(57.63%)、振华科技(49.70%)、三环集团(42.98%)。

从研发费用占比来看,前三的企业是灿勤科技(9.63%)、宏达电子(8.71%)、顺络电子(8.56%)。

(2)营运能力对比:

从营业周期来看,营业周期最长的三家是宏达电子(834.56天)、振华科技(618.52天)、鸿远电子(582.64天);营业周期最短的三家是风华高科(172.65天)、麦捷科技(176.42天)、泰晶科技(214.21天)。

从存货周转天数来看,存货周转天数最长的三家是宏达电子(524.32天)、鸿远电子(298.24天)、振华科技(297.55天);存货周转天数最短的三家是麦捷科技(63.42天)、风华高科(75.80天)、顺络电子(89.48天)。

从应收账款周转天数来看,应收账款周转天数最长的三家是振华科技(320.97天)、宏达电子(310.24天)、鸿远电子(284.41天);应收账款周转天数最短的三家是三环集团(85.38天)、风华高科(96.85天)、泰晶科技(99.90天)。

从应付账款周转天数来看,应付账款周转天数最长的三家是灿勤科技(277.39天)、宏达电子(160.08天)、振华科技(145.64天);应付账款周转天数最短的三家是顺络电子(62.55天)、鸿远电子(63.02天)、三环集团(64.73天)。

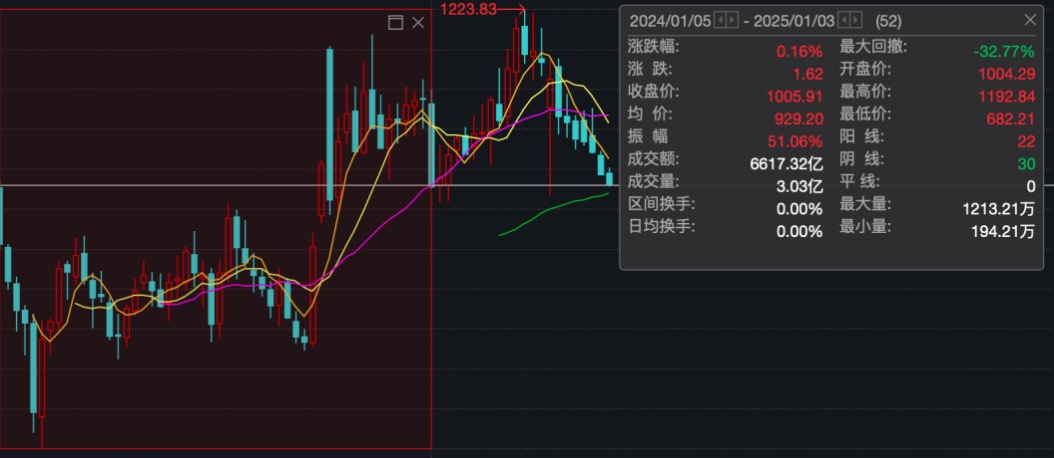

股价表现

2024年,被动元件行业股价表现震荡调整,年末相比年初上涨0.16%,振幅51.06%,最大回撤-32.77%。以1000点为基准价,最高价1192.84(11月15日),最低价682.21(2月8日)。

从个股来看,2024年末,市值最高的是三环集团(738.04亿元),排列前五的还有顺络电子(253.83亿元)、振华科技(233.69亿元)、风华高科(166.03亿元)、火炬电子(139.79亿元)。

相比2024年初,涨幅超过30%的企业有三环集团(32.08%)、麦捷科技(30.87%);下跌的企业分别是鸿远电子(-27.10%)、振华科技(-26.38%)、泰晶科技(-7.83%)。

从市盈率来看,除了亏损企业,截至2024年末市盈率最高的是灿勤科技(106.70)。

另外,报告还单独详细解析了9家上市公司2024年各自业绩表现。

具体详情请关注报告全文