1.SEMI预测:2025年半导体设备销售创新高,达1255亿美元

2.机构:预计2025年Blackwell将占英伟达高端GPU出货量80%以上

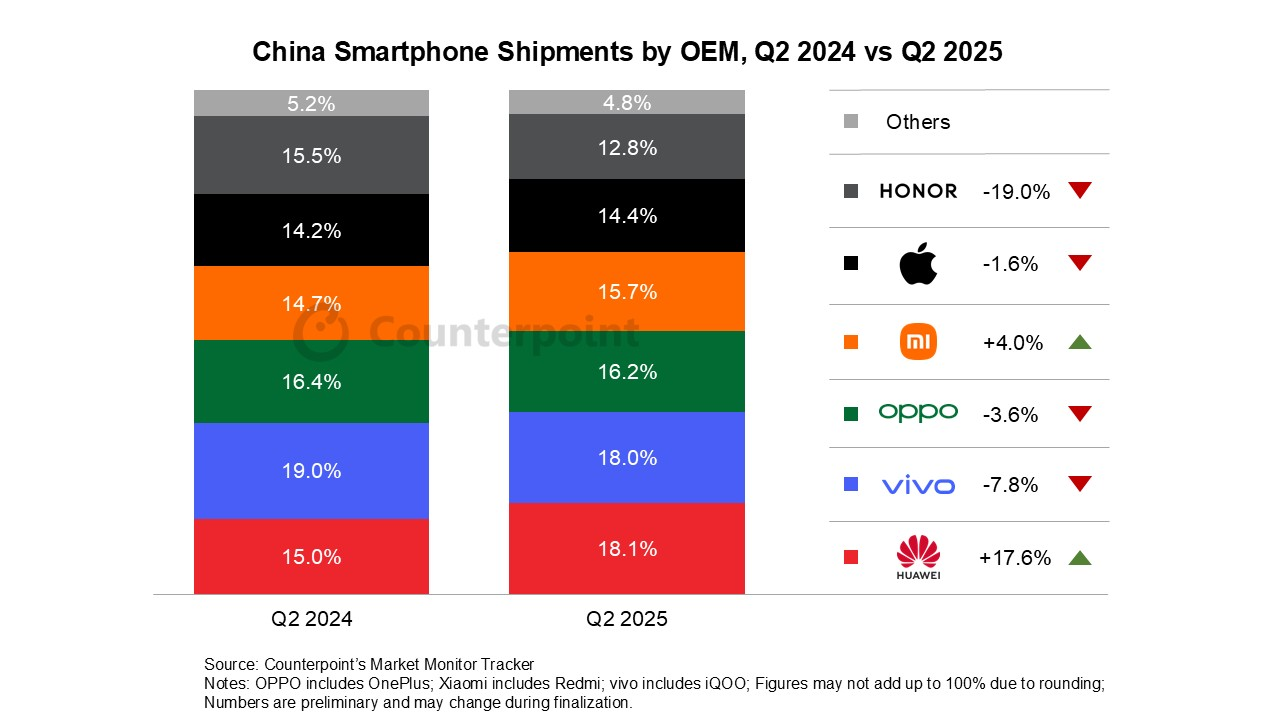

3.需求疲软,Q2中国智能手机市场出货量同比下降2.4%

4.Q2印度智能手机出货量增长7%,vivo以810万部领跑

5.Q2全球PC出货量市场同比增长8.4% 联想保持领先

6.2024年我国人工智能产业规模突破7000亿元

7.19家整车企业上榜《财富》中国500强,赛力斯、小鹏汽车提升超100名

8.AI芯片市场赢家通吃,半导体行业前5%企业席卷1590亿美元利润

1.SEMI预测:2025年半导体设备销售创新高,达1255亿美元

SEMI在《年中总半导体设备预测报告》中指出,2025年全球原始设备制造商(OEM)的半导体制造设备总销售额预计将创下1255亿美元的新纪录,同比增长7.4%。在先进逻辑、存储器及技术迁移的持续推动下,2026年设备销售额有望进一步攀升至1381亿美元,实现连续三年增长。

半导体设备销售额(按细分市场划分)在2024年创下1043亿美元销售额纪录后,晶圆厂设备(WFE)领域预计将在2025年增长6.2%,达到1108亿美元。这一数据较SEMI 2024年底预测的1076亿美元有所上调,主要受代工厂和存储器应用设备销售增加的推动。展望2026年,WFE领域预计将进一步增长10.2%,达到1221亿美元。

后端设备领域预计将在2024年开始的强劲复苏基础上继续增长。继2024年同比增长20.3%后,2025年半导体测试设备销售额预计将进一步增长23.2%,达到创纪录的93亿美元。2024年,封装设备销售额增长25.4%,2025年预计将再增长7.7%,达到54亿美元。2026年,后端设备领域扩张势头将继续,测试设备销售额预计增长5.0%,封装设备销售额预计增长15.0%,实现连续三年增长。

半导体设备销售额(按地区划分)预计至2026年,中国大陆、韩国,以及中国台湾地区将继续保持设备支出前三甲地位。中国大陆在预测期内将继续领跑所有地区,不过销售额预计将从2024年创纪录的495亿美元有所下降。除欧洲外,所有其它地区预计将从2025年开始设备支出显著增加。不过,日益加剧的贸易政策风险可能会影响各地区的增长步伐。

2.机构:预计2025年Blackwell将占英伟达高端GPU出货量80%以上

根据TrendForce集邦咨询最新调查,近期整体服务器市场趋于平稳,各大ODM厂商纷纷将重心转向AI服务器的发展。从第二季度开始,英伟达的Blackwell新平台产品,如GB200 Rack和HGX B200已逐步扩大生产规模,而更新一代的B300和GB300系列则已进入样品验证阶段。

集邦咨询预估,今年Blackwell GPU将占英伟达高端GPU出货比例的80%以上。

集邦咨询表示,北美云服务提供商巨头甲骨文(Oracle)正在扩建AI数据中心,这不仅为富士康带来订单增长,也对超微电脑和广达等厂商形成利好。预计超微电脑今年的主要增长动力将来自AI服务器,近期已成功获得部分GB200 Rack项目。广达则凭借与Meta、AWS和Google等大客户的深厚合作基础,成功拓展GB200/GB300 Rack业务,再加上争取到甲骨文订单,近期在AI服务器领域表现抢眼。纬颖科技持续深化与Meta和Microsoft的合作关系,预计将推动今年下半年业绩增长,该公司以ASIC AI服务器为发展重点,目前已成为AWS Trainium AI机型的主要供应商。

3.需求疲软,Q2中国智能手机市场出货量同比下降2.4%

7月22日,市调机构Counterpoint Research在报告中指出,2025年第二季度中国智能手机市场出货量同比下降2.4% 。

从厂商排名上看,华为连续第二个季度保持领先地位,出货量份额从去年同期的15%上升至18.1%。同比增长主要得益于华为中端机型Nova 14系列的强劲表现,以及该品牌高端机型的大幅折扣;得益于中低端机型的强劲表现,vivo在本季度的市场份额排名第二。OPPO在“6·18”购物节前夕适时推出Reno 14,延续了Reno 13的强劲销售势头,该智能手机制造商在本季度出货量排名第三;小米是2025年第二季度增长第二快的品牌,以15.7%的市场份额排名第五。尽管促销期间没有推出新的中端产品,但小米通过降低Redmi K80和小米15等热门机型的价格保持了增长势头;苹果和荣耀分别以14.4%和12.8%的市场份额排名第四和第五。

展望第二季度,该机构预计2025年市场将实现同比增长,但增速将有所收窄。夏季促销活动,加上2025年第三季度新旗舰机型的提前发布,有望提振销量,并为2025年第四季度强劲的市场表现奠定坚实基础。

4.Q2印度智能手机出货量增长7%,vivo以810万部领跑

Canalys(现并入Omdia)最新数据显示,2025年第二季度,印度智能手机出货量同比增长7%,达到3900万部。

Canalys指出,这一增长主要归功于第二季度厂商集中发布的新品,此前第一季度因库存水平偏高,厂商普遍采取保守策略。

从不同品牌来看,vivo(不含iQOO)以810万部出货量、21%的市场份额稳居榜首。三星以620万部、16%的市场份额位列第二。OPPO(不含一加)出货量达500万部,以微弱优势超越同样出货500万部的小米,升至第三位。realme以360万部的出货量位居第五。

5.Q2全球PC出货量市场同比增长8.4% 联想保持领先

近日,市调机构Counterpoint Research在报告中指出,2025年第二季度全球PC出货量市场同比增长8.4%,创下2022年以来最高同比增长率,当时疫情驱动的需求提振了市场。第二季度的增长主要得益于Windows 10即将退市、人工智能PC的提前采用,以及季度初市场为应对关税和库存增加以迎接即将到来的返校需求而采取的拉动措施带来的更强劲的商业需求。

从厂商排名看,本季度,联想保持领先地位,占总出货量的约25%,这得益于关税前库存调整、Windows 10换机周期以及人工智能PC的初期需求的共同作用。惠普和戴尔紧随其后,这两个品牌的企业需求均保持稳定,但面临来自小型OEM厂商激进定价的压力。在更新的M4系列机型的支撑下,苹果MacBook的销量持续稳健,尽管其出货量增长较前几个季度有所放缓。

Counterpoint Research称,全球个人电脑制造业仍然高度集中在中国,这持续给行业带来重大挑战,尤其是在管理关税相关风险方面。尽管美国贸易政策近期的进展,例如暂时取消笔记本电脑关税,在一定程度上缓解了这一压力,但不确定性依然存在。此外,美国政府宣布将对半导体元件和其他科技产品征收新关税,预计将在未来几个月生效,这进一步加剧了行业的担忧。

6.2024年我国人工智能产业规模突破7000亿元

21日,中国互联网络信息中心(CNNIC)在北京发布第56次《中国互联网络发展状况统计报告》(以下简称《报告》)。《报告》显示,2024年我国人工智能产业规模突破7000亿元,连续多年保持20%以上的增长率。

《报告》还指出,今年上半年,我国生成式人工智能产品实现了从技术到应用的全方位进步,产品数量迅猛增长,应用场景持续扩大。

一方面,我国在人工智能领域影响力显著提升。根据《报告》,截至今年3月,共有346款生成式人工智能服务在国家互联网信息办公室完成备案。我国人工智能产品涌现引发全球关注,DeepSeek上线不足20天全球日活跃用户就突破3000万,登顶全球140个国家及地区的应用市场,成为全球用户增速最快的生成式人工智能应用。

另一方面,生成式人工智能技术不断向具体应用场景纵深渗透。《报告》显示,截至今年6月,用户利用生成式人工智能产品回答问题的比例最高,达80.9%。国产人工智能产品不仅在千亿级参数规模、多模态能力等方面实现突破,并与办公协同、教育普惠、工业设计、内容创作等场景深度融合,构建了覆盖多个领域的智能应用生态。

7.19家整车企业上榜《财富》中国500强,赛力斯、小鹏汽车提升超100名

7月22日,2025年《财富》中国500强榜单正式发布,共有19家整车企业上榜,其中多家企业排名显著提升,新能源车企表现尤为突出。

传统车企方面,比亚迪从去年的第40位跃升至第27位,龙头效应进一步提升。吉利集团从去年的第54位升至第41位,显示出其在市场中的强劲竞争力。奇瑞集团从去年的第100位升至第59位,进步显著。上汽集团排名第38位,继续保持在行业前列。北汽集团从去年的第57位升至第52位,排名稳步提升。长城汽车排名第140位,表现稳定。赛力斯集团从去年的第404位升至第169位,排名大幅提升235名。

广汽集团排名第66位,中国一汽排名第43位,东风汽车集团排名第73位,中国重汽排名第209位,江淮汽车排名第344位,宇通客车排名第375位,江铃汽车排名第367位。

造车新势力方面,理想汽车排名第171位,较去年跃升13位。蔚来排名第269位,较去年跃升43位。小鹏汽车排名第351位,较去年跃升101位。零跑汽车首次入榜,排名第423位,仅次于其前股东大华股份的422位。小米集团排名第76位,成为跨界造车代表。

8.AI芯片市场赢家通吃,半导体行业前5%企业席卷1590亿美元利润

据全球咨询公司麦肯锡7月20日发布的报告显示,包括英伟达、台积电、博通等在内的半导体行业前5%(按年销售额计算)的公司,包揽了2024年该行业创造的全部利润。

前5%的半导体公司获得的经济利润高达1590亿美元,而中间90%的公司利润仅为50亿美元。排名后5%的公司实际亏损370亿美元。实际上,前5%的半导体公司获得的成绩单超过整个半导体市场创造的经济利润(1470亿美元)。

这一市场转变仅用了2~3年时间。在新冠疫情期间(2021-2022年),中间90%的企业每年获得的经济利润超过300亿美元。换算成每家企业的平均利润约为1.3亿美元。然而,随着2023年人工智能(AI)半导体热潮的兴起,这些企业的平均利润急剧下降至3800万美元。2024年,利润进一步下降至1700万美元,两年内利润下降88%。

麦肯锡预测,到2030年,AI产业链内的半导体企业年均增长率将达到18%~29%,而与AI无直接关联的传统半导体企业年均增长率仅为2%~3%。麦肯锡分析称:“虽然少数企业借AI价值创造热潮创下了前所未有的利润水平,但大多数企业面临的现实却截然不同。”