7月3日—5日,2025第九届集微半导体大会在上海张江科学会堂隆重举办。峰会期间,爱集微发布了22份细分行业深度研究报告,包括晶圆代工、封装测试、前道设备、后道设备、硅片、电子化学品、高端通用计算芯片等覆盖设备材料、设计、制造、封测全产业链。报告基于海量数据与量化分析,旨在为投资机构、企业及政策制定者提供精准的决策参考。

其中,《2025 中国电子特气上市公司研究报告》聚焦全球半导体电子特气行业发展态势及中国上市公司企业表现,系统呈现了行业核心数据与发展态势,涵盖行业整体表现、市场规模、头部企业运营数据及未来趋势等核心内容。

近年来全球电子特气市场规模持续增长,2019-2023年期间呈现上升态势,2023年全球市场规模已达56亿美元。从地域上看,北美和欧洲凭借成熟的半导体产业占据主要消费份额,亚太地区随着电子制造业崛起,成为增长的重要推动力。未来,在5G、人工智能和物联网等新兴技术的驱动下,全球电子特气市场预计将继续保持稳定增长,预计2024年将达到60亿美元。

以下是报告内容精选:

市场规模与趋势

近年来全球电子特气市场规模持续增长,2019 - 2023年期间呈现上升态势,2023 年全球市场规模已达56亿美元。从地域上看,北美和欧洲凭借成熟的半导体产业占据主要消费份额,亚太地区随着电子制造业崛起,成为增长的重要推动力。未来,在5G、人工智能和物联网等新兴技术的驱动下,全球电子特气市场预计将继续保持稳定增长,预计2024年将达到60亿美元 。

国内电子特气市场规模增长迅速,从2019 - 2023年不断攀升,2023年已增长至249亿元。这主要得益于国内半导体、显示面板和光伏等行业的蓬勃发展。预计2025年市场规模将达 279 亿元,期间保持12%-13%左右的复合增长率。

随着半导体制程技术向更小纳米尺寸发展,对电子特气的纯度、精度和稳定性要求不断提高,促使企业加大研发投入,推动技术创新,开发高附加值的新产品,这将为市场规模增长提供持续动力。

电子特气的应用领域不断拓展,除了传统的集成电路、显示面板、光伏等领域,在 LED、医疗、航空航天等领域的需求也在不断增加。如在 LED 领域,电子特种气体主要应用于 LED 外延片和芯片加工环节,新兴应用领域的发展将为电子特气市场带来新的增长点。

在国家政策支持下,半导体产业链国产化替代加速推进,国内企业技术不断突破,电子特气国产化率有望提升。2025 年我国电子特气国产化率有望提升至 25%,国产替代将减少对进口的依赖,推动国内市场规模的增长。

电子特气细分市场包括多种气体产品。在集成电路制造中,氮气、氩气等基础电子特气用于晶圆加工、光刻和蚀刻等关键步骤,随着先进半导体制造工艺的发展,其需求量持续增长;特种电子特气如六氟化硫、氟化氢等在刻蚀工艺中不可或缺,市场需求也在逐年上升。在显示面板行业,氩气、氮气等用于保护气氛,特种电子特气用于刻蚀和剥离工艺。光伏产业中,氮气、氩气等气体用于清洗、保护气氛和掺杂等步骤。各细分领域随着所属行业的发展,对电子特气的需求不断增加,具有较大的增长潜力。

目前国内电子特气国产化率相对较低,但呈上升趋势。据统计,2025年我国电子特气国产化率有望提升至 25% ,部分产品如国产高纯氨、六氟化钨等进口替代率将超过30% 。

市场动态分析

目前电子特气的材料及其销售价格都较为稳定。但在过去,如2022 - 2023 年,受多种因素影响价格波动明显,2022年稀有气体原料价格大幅上涨,带动相关产品价格和收入上升,之后原料价格回归正常水平,产品销售价格和收入随之下降。2022 - 2024 年期间,氖气、氪气和氙气等价格也因俄乌冲突等地缘政治因素以及市场供需关系变化而波动,如氖气市场在 2022 年 2 月中旬受地缘政治影响出现回暖 。

不同细分市场的电子特气价格差异主要源于气体的生产难度、纯度要求和市场供需关系。在集成电路制造中,用于光刻、刻蚀等关键步骤的特种电子特气,如六氟化硫、氟化氢等,对纯度和精度要求极高,生产技术复杂,因此价格较高;而氮气、氩气等基础电子特气,生产相对简单,供应较为充足,价格相对较低。在液晶面板、LED 和光伏等领域,电子特气的成本占比不同,也影响了其价格。在液晶面板领域,电子特气占电子气体总成本的30% - 40%,低于电子大宗气体,其价格也会受到成本结构和市场竞争的影响 。

从需求端来看,随着半导体、显示面板、光伏等行业的发展,对电子特气的需求持续增长。全球半导体行业销售额在2024年增长19.1%,Gartner数据表明全球半导体收入增长18.1%,预计2025年行业将继续实现两位数增长,这将带动电子特气的需求上升。从供应端看,国内企业不断加大研发和生产投入,部分产品的产能逐步提升,但目前全球电子特气市场仍呈现外资寡头垄断的格局,2020 年海外寡头占据了我国 86% 的电子特气市场份额,国内企业在供应规模和技术水平上与国际巨头仍有差距。

主要企业的产能调整和市场策略对供需结构和价格走势影响显著。以华特气体为例,公司积极推进海外销售模式转型,降低对中间商的依赖程度,直接与终端客户交易,这有助于提升市场份额和利润空间。同时,公司不断优化业务模式、升级生产线、开展技术改造,提升了产能以及高附加值产品的自主可控能力,从而影响市场供应结构。当企业扩大产能时,若市场需求增长不及预期,可能导致供大于求,价格面临下行压力;反之,若产能不足,需求旺盛,则价格可能上涨。

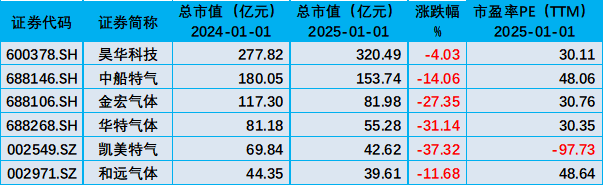

中国半导体上市公司数据方面,《报告》以昊华科技、金宏气体、中船特气、和远气体等6家上市企业为样本,单独拆分了每家公司电子特气业务的财务数据,构建了全方位对标体系。

报告显示,2024年,电子特气行业上市公司总收入45.85亿元,同比下降8.93%,毛利率约27.83%,研发占比为4.84%。股价方面,行业全年震荡调整,年末较年初下跌22.74%。

以下是报告内容精选:

财务数据分析

(1)整体财务表现对比:

注:本表中“营业收入”、“毛利”为该公司电子特气产品的营业收入与毛利。

2024年,电子特气行业上市公司电子特气产品总收入约为45.85亿元,同比下降8.93%(中位数);毛利润约为13.37亿元,同比下降7.15%(中位数);毛利率平均值约为27.83%,研发占比平均值约为4.84%。

从营收表现来看,营业总收入前三的企业分别是中船特气(16.95亿元)、金宏气体(9.63亿元)、华特气体(9.31亿元)。

营收同比增长前两名的企业分别是:昊华科技(14.16%)、中船特气(14.07%)。下降前两名的企业为凯美特气(-50.35%)、金宏气体(-11.68%)。

从毛利润表现上来看,盈利前二的企业分别是:中船特气(4.74亿元)、华特气体(3.44亿元)。亏损的企业是凯美特气(-0.20亿元)。

毛利润同比增长的企业是:昊华科技(59.44%)。同比下滑前三的企业分别是:金宏气体(-39.41%)、中船特气(-11.53%)、华特气体(-7.15%)。

从毛利率来看,前三的企业是华特气体(36.92%)、和远气体(35.23%)、中船特气(27.97%)。

从研发费用占比来看,前三的企业是中船特气(8.72%)、昊华科技(6.64%)、凯美特气(5.70%)。

(2)营运能力对比:

从营业周期来看,营业周期由长至短依次是华特气体(159.73天)、中船特气(150.27天)、昊华科技(102.25天)、金宏气体(85.45天)、凯美特气(82.72天)、和远气体(70.87天)。

从存货周转天数来看,存货周转天数由长至短依次是华特气体(73.04天)、中船特气(53.14天)、昊华科技(49.68天)、凯美特气(43.90天)、金宏气体(31.54天)、和远气体(19.53天)。

从应收账款周转天数来看,应收账款周转天数由长至短依次是中船特气(87.13天)、华特气体(86.69天)、金宏气体(54.94天)、昊华科技(52.57天)、和远气体(51.33天)、凯美特气(38.81天)。

从应付账款周转天数来看,应付账款周转天数由长至短依次是中船特气(105.33天)、和远气体(81.73天)、昊华科技(73.92天)、金宏气体(68.79天)、凯美特气(61.90天)、华特气体(28.01天)。

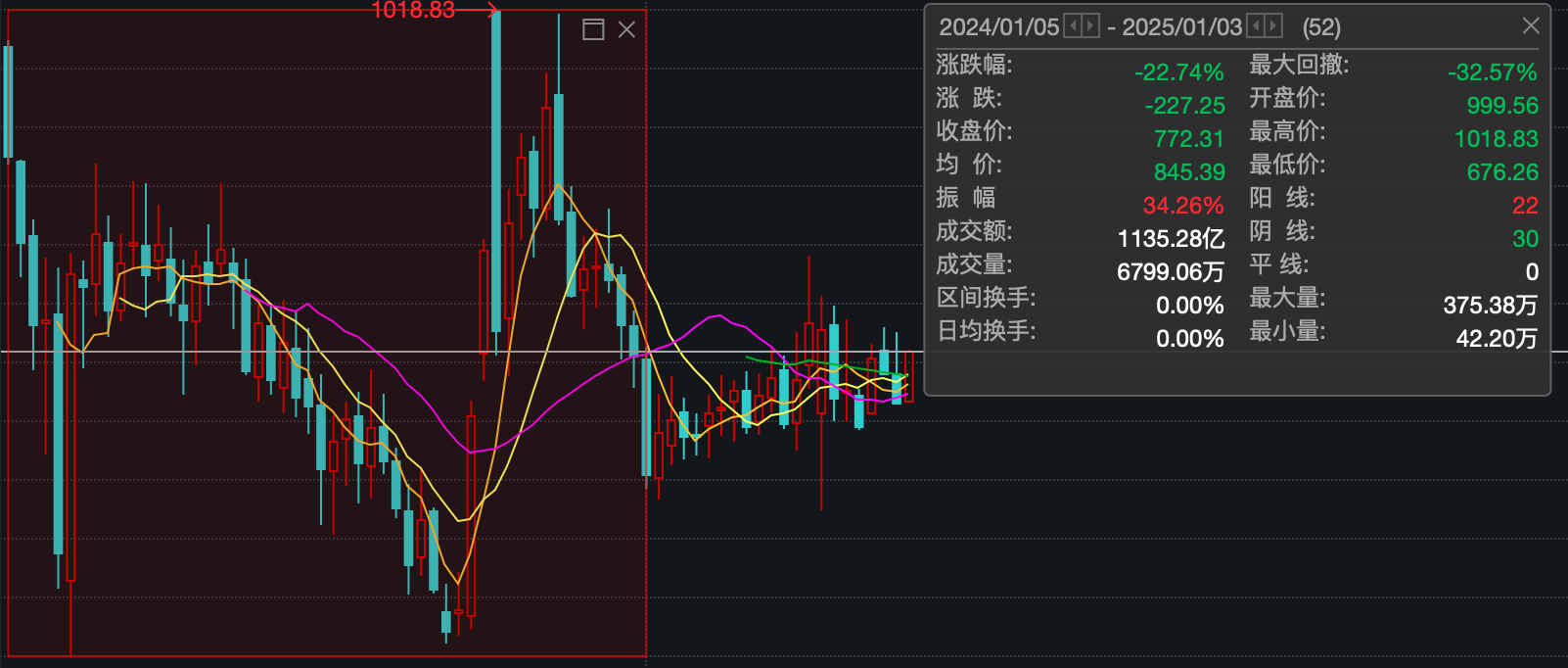

股价表现

2024年,电子特气行业股价表现震荡调整,年末相比年初下跌22.74%,振幅34.26%,最大回撤-32.57%。以1000点为基准价,最高价1018.83(10月11日),最低价676.29(2月8日)。

从个股来看,2024年末,市值最高的是昊华科技(320.49亿元),排列前三的还有中船特气(153.74亿元)、金宏气体(81.98亿元)。

相比2024年初,跌幅前三的企业分别是凯美特气(-37.32%)、华特气体(-31.14%)、金宏气体(-27.35%)。

从市盈率来看,除了亏损企业,截至2024年末市盈率最高的是和远气体(48.64)。

另外,报告还单独详细解析了6家上市公司2024年各自业绩表现。

具体详情请关注报告全文