近期,上海芯密科技股份有限公司(简称:芯密科技)科创板IPO已获上交所上市委受理。根据招股书,芯密科技成立于2020年1月,历经5年发展,已成为国内全氟醚橡胶密封圈本土龙头企业,业绩也在获得快速发展,并于报告期内连续实现归母净利润转正。

随着规模持续放量,芯密科技毛利率持续提升,成为其持续盈利的重要影响因素,不过产品单一的经营局面,或不利于其长远发展;与此同时,存货规模也伴随营收快速增长,未来或成为其占用现金流的发展隐忧。

高毛利下产品结构单一

全氟醚橡胶作为高性能密封材料,凭借其优异性能被深入应用到半导体核心制造体系中,成为半导体晶圆制造的最佳密封材料和重要耗材之一。根据弗若斯特沙利文数据,2024年度中国全氟醚橡胶密封圈市场规模达到70.1亿元,预计2029年度将增至175.6亿元。

市场强劲需求正驱动本土企业入局全氟醚橡胶领域,其中,芯密科技在国内率先实现自主开发半导体级全氟醚橡胶材料并稳定量产全氟醚橡胶密封圈等半导体设备关键零部件,有效打破了美国杜邦、美国GT、英国PPE等外资企业的垄断格局。

2022年至2024年(简称:报告期),芯密科技营收分别为4159万元、1.3亿元、2.08亿元,归母净利润分别为173.4万元、3638.8万元、6893.6万元,已发展成为本土最大的全氟醚橡胶密封圈供应商。

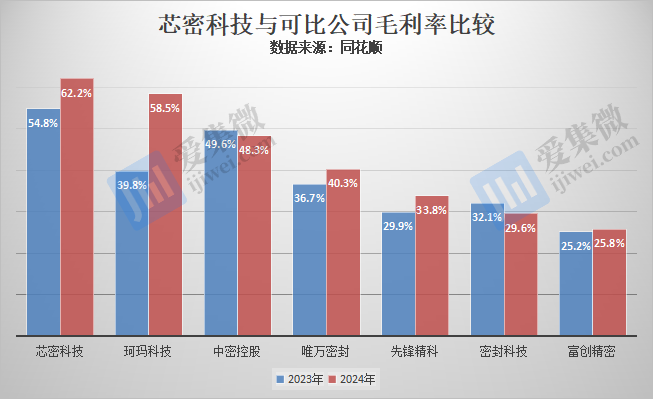

芯密科技报告期内均录得正利润,与其高毛利率分不开,2022年-2024年分别为41.6%、54.8%、62.2%,呈逐年上升趋势,是可比公司中唯一一家毛利率持续上升的企业,其毛利率水平也从2023年开始领先于一众可比公司。

对于高毛利率,芯密科技说明称,毛利率逐年提升主要受产能利用率提升、上游原材料采购价格下降、产品结构及型号变化等因素共同影响。

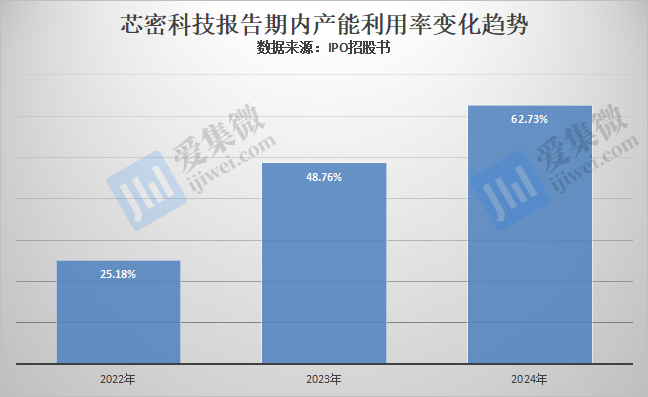

另有数据显示,报告期各期,芯密科技产能利用率分别为25.18%、48.76%、62.73%,对应全氟醚橡胶密封圈产量分别为106,536个、188,529个、295,460个,由此带来的规模放量,很好摊销了单位生产成本,也助推其毛利率的提升。

值得注意的是,芯密科技快速成长下也面临着发展隐忧。

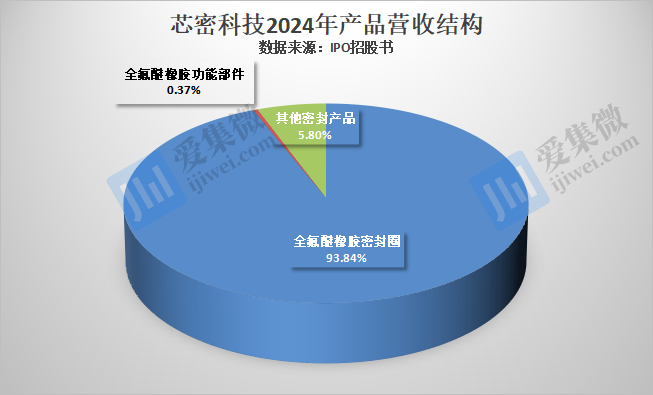

分析发现,其营收均来自半导体级全氟醚橡胶材料及密封件,主要产品包括全氟醚橡胶密封圈、全氟醚橡胶功能部件及其他密封产品,其中,报告期各期,全氟醚橡胶密封圈及全氟醚橡胶功能部件合计营收分别为3806万元、1.22亿元、1.96亿元,占营收比重分别为91.51%、93.35%、94.2%,与可比公司相比,芯密科技产品结构极为单一。

芯密科技凭借先发优势,率先在全氟醚橡胶密封圈材料领域取得突破,但可比公司相关产品也在快速推进中,例如,唯万密封已在加大对全氟醚橡胶的研发;巨化股份的全氟醚橡胶正处于中试、小釜制备阶段,月产量约1吨;中密控股近日也表示,公司全氟醚橡胶O形圈已实现量产。

随着国内友商相关产品不断落地,出货规模加速上升,或将对芯密科技市场份额、毛利率等产生一定影响。与芯密科技不同,可比公司凭借丰富的产品矩阵,业绩受全氟醚橡胶相关产品的影响较小,如巨化股份表示,“鉴于目前(全氟醚橡胶)规模有限,不会对公司的经营业绩产生较大影响。”

存货相关风险有恶化趋势

芯密科技业绩快速增长的同时,存货规模也在持续提升。

报告期各期,芯密科技全氟醚橡胶密封圈产销率分别为82.8%、76.93%、86.77%,每年均有约2成产品无法在当年售出,加剧了公司存货规模的增长。

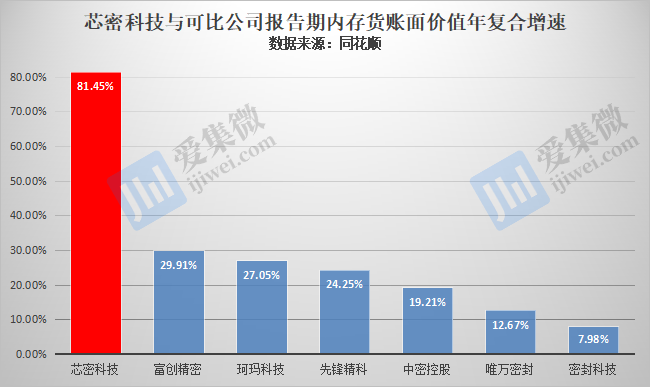

数据显示,报告期各期芯密科技存货账面价值分别为1943.8万元、3997.1万元、6465.7万元,年复合增速达81.45%,断崖式领先于一众可比公司。

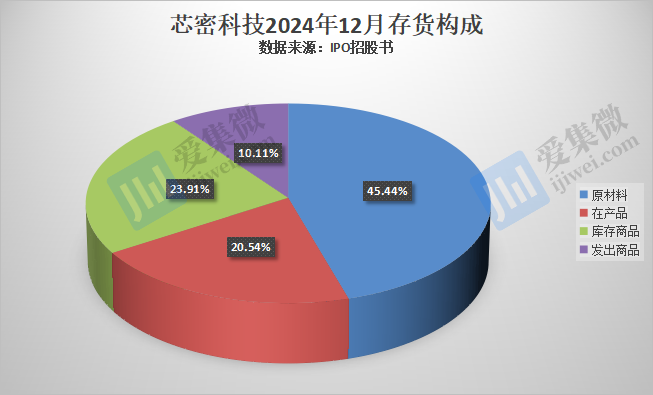

分析发现,原材料是存货的主要构成,报告期各期账面价值分别为1,172.12万元、1,295.95万元、2,938.06万元,占存货比重分别为59.69%、32.42%、45.44%;针对通用型号及短期内客户需求持续性较好的产品,芯密科技也会适当备货,导致其报告期各期库存商品账面价值分别为439.34万元、1,321.67万元、1,546.09万元,占存货账面价值的比例分别为22.37%、33.07%、23.91%。

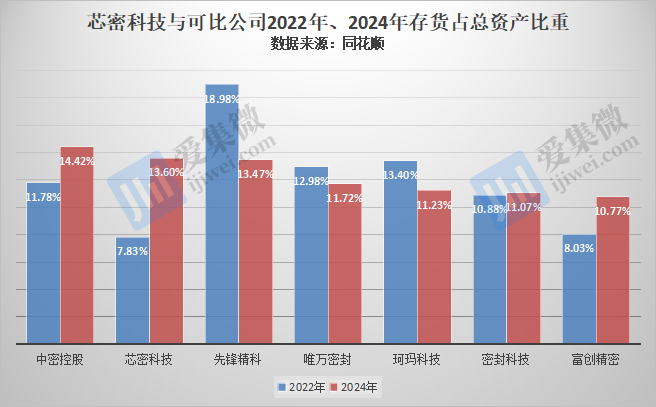

由于存货规模持续增长,芯密科技存货占总资产比重也在持续提升,报告期各期分别为7.83%、11.97%、13.6%,呈快速增长趋势,其中于2024年仅次于中密控股,高于其他可比公司。而可比公司存货占总资产比例于报告期内整体变化不大,先锋精密等部分企业甚至出现存货占比快速下降的情况。

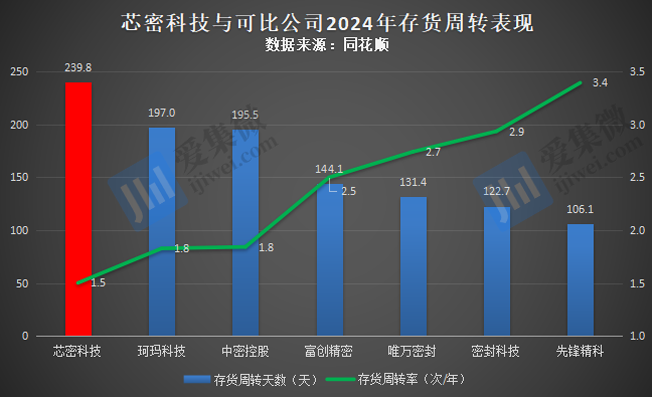

另分析发现,芯密科技出现存货变现难的情况,报告期各期存货周转率分别为1.2次/年、2次/年、1.5次/年;与此同时,其存货周转天数分别为290.9天、182天、239.8天,均不及可比公司表现优异,说明芯密科技极易出现存货长期占用流动资金的情况。

更为严峻的是,芯密科技由存货导致的损失也在持续加剧之中,报告期各期末,公司存货跌价准备分别为130.4万元、163.88万元、391.7万元,年复合增速达73.32%,占存货账面余额的比例分别为6.23%、3.94%、5.71%。

从如上各项存货指标看,芯密科技目前无论存货账面价值还是存货跌价准备,虽然规模不及可比公司,但增长速度非常快,报告期内出现翻倍增长的情况,至2024年,部分存货风险指标已超过可比公司,若未来持续恶化,或将对芯密科技的经营业绩带来不利影响。

(校对/邓秋贤)