7月3日—5日,2025第九届集微半导体大会在上海张江科学会堂隆重举办。峰会期间,爱集微发布了22份细分行业深度研究报告,包括晶圆代工、封装测试、前道设备、后道设备、硅片、电子化学品、高端通用计算芯片等覆盖设备材料、设计、制造、封测全产业链。报告基于海量数据与量化分析,旨在为投资机构、企业及政策制定者提供精准的决策参考。

其中,《2025中国半导体封测行业上市公司研究报告》聚焦全球半导体封测行业发展态势及中国上市公司企业表现,系统呈现了行业核心数据与发展态势,涵盖行业整体表现、市场规模、头部企业运营数据及未来趋势等核心内容。

封测行业作为半导体产业链的核心枢纽,是芯片从设计走向应用的关键收官环节,市场研究机构Yole数据显示,2024年全球先进封装市场预计总营收为519亿美元,同比增长10.9%;2025年全球先进封装市场预计总营收为569亿美元,同比增长9.6%;市场预计将在2028年达到786亿美元规模,2022—2028年间年化复合增速达10.05%,相比同期整体封装市场和传统封装市场,先进封装市场的增长更为显著,先进封装技术正逐渐成为封装市场增长的重要驱动力。

以下是报告内容精选:

市场规模与趋势

从市场发展态势来看,全球半导体封装行业保持稳定增长,且先进封装市场规模有望在 2027 年首次超越传统封装。据 Semiconductor Engineering 预测,全球半导体封装市场规模将从 2020 年的 650.4 亿美元增长至 2027 年的 1186 亿美元,复合增长率达 6.6%。其中,先进封装的增速显著高于传统封装,预计 2027 年其市场规模将达到 616 亿美元,首次在市场占比上实现对传统封装的超越,这一趋势凸显了先进封装技术在未来行业发展中的核心地位。

全球及国内封测行业在半导体产业中占据关键地位,其市场规模、变化趋势、细分市场结构以及国产化发展态势备受关注。近年来,受到供应链库存高企、终端市场需求疲软以及通胀持续上升等因素的影响,全球封测行业市场规模呈现出一定的波动变化。市场研究机构Yole数据显示,2024年全球先进封装市场预计总营收为519亿美元,同比增长10.9%;2025年全球先进封装市场预计总营收为569亿美元,同比增长9.6%;市场预计将在2028年达到786亿美元规模,2022—2028年间年化复合增速达10.05%,相比同期整体封装市场和传统封装市场,先进封装市场的增长更为显著,先进封装技术正逐渐成为封装市场增长的重要驱动力。

在国内市场,封测行业发展态势良好。ChipInsights发布的2024年全球委外封测(OSAT)榜单,中国企业在品牌领导力、多元化团队、国际化运营、技术能力、品质保障能力、生产规模、运营效率等方面占有明显领先优势。从近五年市场份额排名来看,行业龙头企业占据了主要份额,其中前三大OSAT厂商依然把控半壁江山,市占率合计超过50%。

2023年先进封装领域资本开支为99亿美元。根据Yole的数据,2023年先进封装领域资本开支为99亿美元,主要来自台积电、英特尔、三星、SK海力士等半导体大厂,以及安靠、日月光、长电科技等头部OSAT厂商。Yole预计2024年先进封装领域资本开支将增加到115亿美元。先进封装约占IDM/晶圆代工厂2023年资本开支的9%;约占头部OSAT资本开支的41%。

展望未来5-10年,全球封测行业市场规模增长具备多重动力。随着人工智能、物联网、云计算、大数据等新兴技术的快速发展,对芯片的需求持续增长,将直接推动封测行业的市场规模扩大。特别是在人工智能领域,对高算力芯片的需求激增,促使先进封装技术迎来发展机遇,

以Chiplet技术为例,其发展前景极为广阔,预计全球Chiplet市场规模将从2023年的31亿美元左右,大幅跃升至 2033年的1070亿美元左右,在2024-2033年的预测区间内,复合年增长率高达42.5% 。这一技术凭借设计灵活、可缩短上市周期以及降低成本等显著优势,已成为全球延续“摩尔定律”的重要路径之一,也是我国突破海外技术封锁的关键所在。

目前,国际上如 Intel、TSMC 等企业的Chiplet技术已相对成熟,国内的长电科技、通富微电等企业也积极布局,已具备量产能力,其中长电科技的XDFOI® Chiplet高密度多维异构集成系列工艺更是进入稳定量产阶段,实现了国际客户4nm节点多芯片系统集成封装产品的出货。

在高性能计算(HPC)和人工智能(AI)技术的推动下,2.5D/3D封装市场空间增长同样迅猛,预计将从2022年的94亿美元增至2028年的225亿美元,年复合增长率高达15.6%。先进封装技术难度大、附加值高,能够满足新兴应用领域对芯片高性能、小型化、低功耗的要求,市场需求旺盛但供给相对有限,从而支撑了价格的稳定与上涨。

市场动态变化

从市场供需关系来看,过去一段时间由于全球半导体行业的波动,封测行业也受到影响。2022-2023期间,半导体行业整体出现库存积压情况,存货周转天数持续上升。英特尔、高通等企业2022年存货周转天数呈上升趋势,2023年均达到了十年以来的最高水平。国内芯片设计公司库存同样较高,在此背景下,封测厂商产能利用率下滑。进入2024年,随着半导体行业逐渐复苏,封测行业订单量有所好转,但各大厂商仍未实现满产,存在不同程度的产能空置。如华天科技天水厂区订单较为饱满,西安厂区产能利用率在80%-90%之间,南京厂区产能利用率也达到80%左右;通富微电苏州和槟城厂区的产能利用率在80%-85%之间,其他厂区的产能利用率在70%-75%之间。部分企业开始调整产能,一些头部企业通过优化生产流程、升级设备来提高生产效率,应对市场需求变化。

市场策略方面,部分企业加大研发投入,布局先进封装领域,以提高产品附加值和市场竞争力,这在一定程度上影响了市场的供需结构。那些具备先进封装技术和产能的企业,在市场需求增长时能够更好地满足客户需求,占据更大的市场份额,而技术落后、产能过剩的企业则面临更大的竞争压力,可能会进一步压缩产能或进行业务转型。

在消费电子领域,智能手机作为关键应用终端,其市场动态对封测行业影响深远。2024 年,全球智能手机市场呈现出新的发展态势。IDC公布的数据显示,2024年全球智能手机出货量达12.4亿部,相较2023年同比增长6.4%;Canalys发布的数据则表明,2024年全球智能手机市场出货量达到12.2亿部,全年增长7%,实现连续两年下滑后的反弹。随着智能手机的持续发展,其对芯片性能、集成度和尺寸的要求愈发严苛。为满足这些需求,先进封装技术在智能手机芯片封装中得到更为广泛的应用。像FC(倒装芯片)、FCCSP(倒装芯片陶瓷球栅阵列封装)等先进封装技术,凭借能够实现芯片小型化、提升性能和增强散热能力等优势,成为智能手机芯片封装的重要选择,有力推动了封测行业在先进封装技术方面的发展。

在汽车电子领域,自动驾驶和电动汽车智能化进程的加速,促使汽车对半导体芯片的需求呈现爆发式增长。一辆传统汽车的半导体价值约为 350 美元,而一辆新能源汽车的半导体价值可高达 1200 美元 。这一巨大的价值差异,凸显了新能源汽车对半导体芯片需求的增长幅度。

2024 年,全球汽车半导体市场规模持续扩张,IDC预计,随着高级驾驶辅助系统(ADAS)、电动汽车(EV)和车联网(IoV)的日益普及,汽车半导体市场规模到2027年将超过880亿美元,而2024年全球汽车半导体市场规模为684亿美元。中国汽车芯片市场增速更为可观,2024年中国汽车芯片市场规模达1200亿元,预计2030年突破3000亿元,年复合增长率超25% 。

汽车电子对芯片的可靠性、稳定性有着极高要求,这促使封测企业不断加大技术研发投入,提升产品质量,以契合汽车电子市场的严格标准。同时,汽车电子市场的迅猛增长为封测行业开辟了新的市场空间,推动封测企业积极扩大产能、优化产品结构。例如,加大对适用于汽车电子的芯片封装技术研发和产能布局,研发更先进的汽车芯片封装工艺,以满足汽车电子领域不断增长的需求,顺应汽车电子行业的发展趋势。

中国半导体上市公司数据方面,《报告》以长电科技、通富微电、华天科技、深科技等14家上市企业为样本,单独拆分了每家公司封装测试业务的财务数据,构建了全方位对标体系。

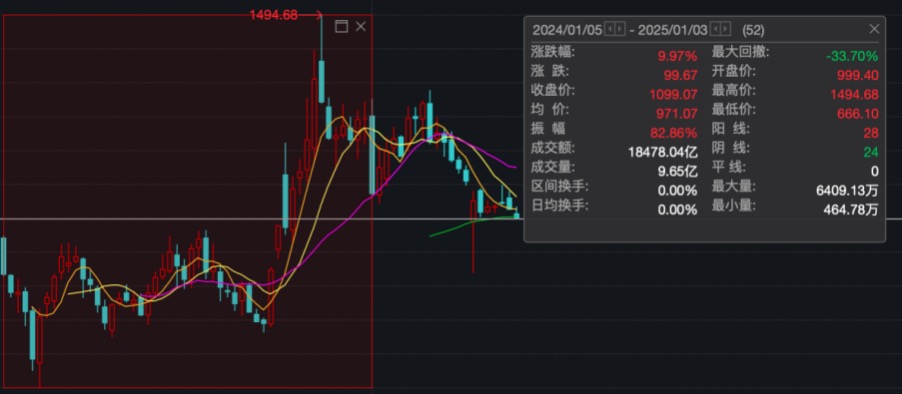

报告显示,2024年,封装测试行业上市公司总收入870.56亿元,同比增长20.69%,毛利率约15.67%,研发占比为7.38%。股价方面,行业全年震荡调整,年末较年初上涨9.97%。

以下是报告内容精选:

财务数据分析

(1)整体财务表现对比:

注:本表中“营业收入”、“毛利”为该公司封装测试业务的营业收入与毛利。

2024年,封装测试行业上市公司封装测试业务总收入约为870.56亿元,同比增长20.69%(中位数);毛利润约为125.72亿元,毛利率平均值约为15.67%,研发占比平均值约为7.38%。

从营收表现来看,营业总收入前三的企业分别是长电科技(359.62亿元)、通富微电(238.82亿元)、华天科技(144.62亿元)。

营收同比增长前三的企业分别是:伟测科技(46.21%)、深科技(37.62%)、华天科技(28.00%)。

从毛利润表现上来看,盈利前三名的企业分别是:长电科技(46.96亿元)、通富微电(35.45亿元)、华天科技(17.46亿元)。

从毛利率来看,前三名的企业是晶方科技(43.28%)、伟测科技(37.11%)、颀中科技(31.28%)。

从研发费用占比来看,前三名的企业是利扬芯片(15.95%)、晶方科技(14.12%)、伟测科技(13.22%)。

(2)营运能力对比:

从营业周期来看,营业周期最长的三家是大港股份(333.13天)、蓝箭电子(189.96天)、深科技(182.66天);营业周期最短的三家是长电科技(90.18天)、晶方科技(90.93天)、甬矽电子(106.63天)。

从存货周转天数来看,存货周转天数最长的三家是大港股份(252.68天)、颀中科技(117.19天)、太极实业(95.73天);存货周转天数最短的三家是伟测科技(4.04天)、利扬芯片(21.81天)、长电科技(40.23天)。

从应收账款周转天数来看,应收账款周转天数最长的三家是蓝箭电子(124.79天)、利扬芯片(114.13天)、伟测科技(110.60天);应收账款周转天数最短的三家是颀中科技(33.92天)、晶方科技(35.61天)、长电科技(49.95天)。

从应付账款周转天数来看,应付账款周转天数最长的三家是大港股份(223.00天)、气派科技(176.76天)、甬矽电子(163.55天);应付账款周转天数最短的三家是汇成股份(41.90天)、蓝箭电子(56.57天)、长电科技(68.17天)。

股价表现

2024年,封装测试行业股价表现震荡调整,年末相比年初上涨9.97%,振幅82.86%,最大回撤-33.70%。以1000点为基准价,最高价1494.68(11月15日),最低价666.01(2月8日)。

从个股来看,2024年末,市值最高的是长电科技(731.15亿元),排列前五的还有通富微电(448.45亿元)、华天科技(372.04亿元)、深科技(297.45亿元)、晶方科技(184.24亿元)。

相比2024年初,涨幅前三的企业分别是长电科技(37.28%)、华天科技(36.59%)、晶方科技(29.01%);跌幅前三的企业分别是蓝箭电子(-44.06%)、伟测科技(-24.85%)、气派科技(21.29%)。

从市盈率来看,除了亏损企业,截至2024年末市盈率最高的是大港股份(661.35)。

另外,报告还单独详细解析了14家上市公司2024年各自业绩表现。

具体详情请关注报告全文