7月3日—5日,2025第九届集微半导体大会在上海张江科学会堂隆重举办。峰会期间,爱集微发布了22份细分行业深度研究报告,包括晶圆代工、封装测试、前道设备、后道设备、硅片、电子化学品、高端通用计算芯片等覆盖设备材料、设计、制造、封测全产业链。报告基于海量数据与量化分析,旨在为投资机构、企业及政策制定者提供精准的决策参考。

其中,《2025 中国晶圆代工上市公司研究报告》聚焦全球半导体晶圆代工行业发展态势及中国上市公司企业表现,系统呈现了行业核心数据与发展态势,涵盖行业整体表现、市场规模、头部企业运营数据及未来趋势等核心内容。

近一年晶圆代工行业产品价格呈现结构性波动特征,不同细分市场价格差异显著。从价格波动来看,成熟制程产品价格竞争激烈,2024年全球成熟制程晶圆代工均价同比下降约5%-8%,主要因中国大陆及海外厂商扩产导致产能阶段性过剩,供需失衡下价格承压。先进制程价格则相对坚挺,5nm/7nm制程均价同比持平,部分高端节点因AI芯片需求激增,价格甚至小幅上涨3%-5%,反映出技术壁垒带来的差异化市场格局。

以下是报告内容精选:

市场规模与趋势

从市场规模看,在AI需求驱动下,近年来全球晶圆代工市场增长态势强劲,产业规模加速扩容。据统计,2023年全球晶圆代工市场规模已达到为1400亿美元左右,较上年增长5.98%。根据未来市场需求及产业发展进行综合分析预测,2024年全球晶圆代工市场规模将达到1513亿美元,2025年达到1698亿美元。

Counterpoint数据显示,从全年及增长驱动因素来看,2024年晶圆代工行业营收增长22%,主要由先进制程需求激增推动,AI应用在数据中心和端侧计算的快速普及也加速了市场扩张。其中,各季度表现有所不同:

2024年Q1全球晶圆代工市场整体营收同比增长12%,但环比下降5%;

2024年Q2全球晶圆代工市场整体营收同比增长约23%,环比增长9%;

2024年Q3全球晶圆代工市场整体营收同比增长27%,环比增长11%;

2024 年 Q4 全球晶圆代工行业收入同比增长 26%,环比增长9%。

Counterpoint Research对未来晶圆代工市场的增长前景持乐观态度,预测从2025年至2028年,全球晶圆代工行业的年均增长率(CAGR)将维持在13%至15%之间。

伴随着地缘政治持续影响,产业链的逐渐转移,中国大陆及北美地区晶圆代工产能占比逐步增加。其中,中国大陆预计在 2026年晶圆代工产能将超过 400万片/月(以 8寸当量计算),占比达 34.4%,年复合增长率 13.4%,增长速度位居全球首位;中国台湾地区代工产能始终保持全球领先,但份额占比逐年下降,主要因台积电调整投资建厂策略,更多的在美国、日本、德国等地建设新厂,预计 2026年代工产能达470万片/月(以 8寸当量计算),年复合增长率 5.0%;随着台积电、三星等晶圆厂纷纷于美国投资建厂,北美地区代工产能以 8.5%的年复合增长率持续增长,特别在2025至2026年,随着新建工厂落地、产能逐步释放,产能年增幅超13%,预计2026年代工产能将达到67万片/月(以8寸当量计算),占比将维持在5.4%左右。

驱动晶圆代工未来增长的动力主要来自新兴技术领域,诸如新能源汽车的蓬勃发展,其对汽车芯片的性能、安全性和功耗提出了严苛要求;工业智造的推进,需要大量高可靠性的芯片用于自动化控制;新一代移动通信带来了更多连接设备,对芯片的数据处理和传输能力要求更高;还有数据中心的持续扩张,海量数据存储和运算离不开高性能芯片支持,这些都将为晶圆代工行业带来广阔市场空间。

国内晶圆代工行业起步晚,但发展迅速。IC Insights统计显示,2018 - 2022 年,中国大陆晶圆代工市场规模从391亿元增长至771亿元,年均复合增长率为 18.5%,增速高于全球平均水平。到2023年,中国大陆晶圆代工市场规模约为 852 亿元,较上年增长10.51%。市场预测,2024年行业规模将达到933亿元,2025年达到1026亿元。

国内行业的增长,一方面源于国内经济持续发展,消费电子、工业控制、汽车电子等终端应用市场规模不断扩大,国内芯片设计公司对晶圆代工服务需求日益旺盛;另一方面,国家政策大力扶持,在近年国际贸易摩擦背景下,提高晶圆代工行业国产化重要性凸显,国家陆续出台政策支持境内晶圆代工行业发展,推动了行业前进。

从细分市场结构看,在制程方面,据TrendForce集邦咨询统计,2022 - 2027年全球晶圆代工成熟制程(28nm 及以上)及先进制程(16nm 及以下)产能比重大约维持在7:3,中国大陆在成熟制程扩产积极,预估其成熟制程产能占比将从当前的29%,成长至2027年的33% 。在不同尺寸晶圆代工领域,伴随存储计算、边缘计算、物联网等新兴应用的蓬勃兴起,NOR Flash、指纹识别芯片、电源芯片等产品对8英寸晶圆的需求持续攀升。新能源汽车市场产销两旺,也极大地带动了MOSFET、IGBT等8英寸功率器件的需求,有力推动了8英寸晶圆代工产能的扩张。当前,8英寸晶圆代工市场规模约占总晶圆代工市场规模的25%,并保持着稳定增长的态势,据相关数据显示,2024年8英寸晶圆代工市场规模已增长至约230亿元 。

在12英寸晶圆方面,自2011年起,其总出货量市占率便超过了50%,且自2014 年开始,一直稳定在60%以上。随着计算机、通信等高端行业的迅猛发展,对高性能芯片的需求与日俱增,12英寸晶圆凭借其更大的尺寸和更高的生产效率,在先进工艺芯片制造中占据了愈发重要的地位。全球范围内,台积电、英特尔、联电、世界先进、中芯国际、华虹等行业龙头企业纷纷加快产能扩张步伐,通过扩建或新建 12 英寸晶圆厂,以满足市场对先进工艺芯片的强劲需求。预计未来,12英寸晶圆代工市场规模还将因人工智能、高性能计算等新兴应用的持续推动而保持增长。从未来晶圆产能的增长来看,到2027年,12吋晶圆的年复合增长率将达7.4%,8吋晶圆产能的年复合增长率只有1.4%。

反观6英寸及以下晶圆,由于技术发展和市场需求结构的变化,4 英寸晶圆厂逐渐被市场淘汰,导致该尺寸晶圆代工的市占率不断萎缩。目前,其市场份额大约在15%左右。随着产业向更高集成度和性能的方向发展,6英寸及以下晶圆代工市场在整体市场中的占比可能会进一步降低,但在一些特定的利基市场,如部分传感器、功率器件等领域,仍将保持一定的需求。

过去多年,中国大陆芯片自给率逐步提升,从2020年的16.6%,到2021 年的17.6%,再到2022年的18.3% 。步入2023年,这一趋势得到延续。TechInsights数据指出,当年中国大陆市场实际消耗芯片约1350亿美元,其中本土生产芯片约315亿美元,据此计算,2023年芯片自给率攀升至约23.3%。这一显著提升,一方面得益于国内芯片制造产能的持续扩张,2022年中国大陆芯片制造产能占全球比重已达26%,位居全球第二 ,为芯片产量增长奠定了基础;另一方面,国内相关政策大力扶持芯片产业发展,激励企业加大研发投入,推动技术进步,促使本土芯片产出增加。

进入 2024 年,据部分机构报告显示,芯片自给率有望进一步提升至30% - 35%区间,这一乐观预期背后有着诸多支撑因素。在市场层面,中国作为全球最大的芯片消费国,本土庞大的市场需求为国产芯片提供了广阔应用空间。如2024年,中国在全球芯片设备销售市场中占比高达42%,总销售额达495.5亿美元,同比增长35%,大量先进设备的引入有助于提升国内芯片制造水平,进而提高本土芯片产出能力。

在国家政策大力支持下,如《新时期促进集成电路产业和软件产业高质量发展的若干政策》等政策出台,叠加国内庞大市场需求驱动,国内晶圆代工企业积极扩产并提升技术水平,国产化率有望在未来进一步提升。国内企业在成熟制程领域已具备一定竞争力,未来随着技术不断突破,在先进制程方面也将逐步缩小与国际先进水平差距,推动国产化进程进一步加速。

市场动态分析

近一年晶圆代工行业产品价格呈现结构性波动特征,不同细分市场价格差异显著。从价格波动来看,成熟制程产品价格竞争激烈,2024年全球成熟制程晶圆代工均价同比下降约5%-8%,主要因中国大陆及海外厂商扩产导致产能阶段性过剩,供需失衡下价格承压。先进制程价格则相对坚挺,5nm/7nm制程均价同比持平,部分高端节点因AI芯片需求激增,价格甚至小幅上涨3%-5%,反映出技术壁垒带来的差异化市场格局。

细分市场价格差异由技术门槛与市场供需状况共同作用所致。成熟制程技术同质化程度较高,厂商产能呈现集中释放态势,2024年全球成熟制程产能同比增长 12%,但消费电子需求复苏速度未达预期,市场呈现供过于求局面,进而导致价格下行。先进制程受设备与技术垄断限制,头部企业对产能扩张持谨慎态度,2024 年全球先进制程产能仅增长4%,同时AI服务器、高性能计算等领域需求爆发,市场处于供需紧平衡状态,支撑价格保持韧性。

供需关系变化方面,行业呈现 “成熟制程去库存、先进制程补产能” 的分化趋势。2024年全球晶圆代工产能利用率整体约85%,但结构差异明显:成熟制程产能利用率降至80%以下,部分厂商通过减产缓解库存压力;先进制程产能利用率维持95%以上,头部企业加速12英寸产线投资,2024年全球12英寸晶圆代工产能占比提升至68%,较上年提高3个百分点。主要企业的产能调整对供需结构产生直接影响。当厂商宣布扩大先进制程投资,如新增12英寸产线规划时,市场对该领域供需紧张的预期升温,可能推动先进制程报价上行;成熟制程厂商的产能收缩,如关闭老旧4英寸产线,虽短期内难以扭转供过于求的局面,但有利于中长期供需关系的再平衡。在市场策略方面,厂商通过差异化定价与客户结构调整来应对市场波动,例如提高车规级、工业级产品占比提升,这类高附加值产品价格抗跌性更强,能够部分对冲消费电子需求疲软带来的影响。

下游应用市场中,汽车电子、AI与物联网成为核心增长引擎。2024年全球汽车电子芯片出货量同比增长22%,其中ADAS芯片渗透率提升至45%,带动车规级晶圆代工需求增长显著,相关产品价格同比保持稳定,部分高可靠性制程(如嵌入式非易失性存储器工艺)价格上涨5%-8%。AI 领域,全球AI服务器出货量同比增长35%,推动先进制程需求激增,7nm以下制程代工需求占比提升至18%,对应价格因产能稀缺维持高位。物联网设备连接数突破放量,智能传感器、边缘计算芯片需求旺盛,带动8英寸晶圆代工中特定工艺,如MEMS、电源管理芯片工艺价格企稳,2024年该领域产能利用率达88%,较行业平均水平高3个百分点。消费电子领域虽整体需求疲软,但结构性亮点存在,如可穿戴设备出货量同比增长15%,带动射频芯片、低功耗逻辑芯片代工需求,相关价格降幅收窄至3%以内,优于智能手机应用处理器代工价格表现。

不同应用市场的需求弹性差异直接传导至代工价格体系。汽车与工业领域客户更注重供应链稳定性,对价格敏感度较低,愿意为技术可靠性支付溢价,支撑相关细分市场价格;消费电子客户则更关注成本,厂商为维持份额往往采取价格竞争策略。这种分化使得行业呈现“高端稳、中端弱”的价格格局,2024年高端制程(16nm 以下)营收占比提升至32%,同比提高4个百分点,而中端制程(28-40nm)营收占比下降至 28%,反映出市场资源向高附加值领域集中的趋势。展望未来,随着 AI 算力需求持续爆发、汽车电动化渗透率提升,先进制程与车规级代工需求将继续主导行业增长,供需紧平衡状态或推动价格中枢上移,而成熟制程需等待消费电子复苏与产能出清,价格短期仍面临压力。

中国半导体上市公司数据方面,《报告》以中芯国际、华虹公司、晶合集成、赛微电子等6家上市企业为样本,单独拆分了每家公司晶圆代工业务的财务数据,构建了全方位对标体系。

报告显示,2024年,晶圆代工行业上市公司总收入908.51亿元,同比增长7.47%,毛利率约19.38%,研发占比为20.11%。股价方面,行业全年震荡上涨,年末较年初上涨36.58%。

以下是报告内容精选:

财务数据分析

(1)整体财务表现对比:

注:本表中“营业收入”、“毛利”为该公司晶圆代工产品的营业收入与毛利。

2024年,晶圆代工行业上市公司总收入约为 908.51亿元,同比增长7.47%(中位数);净利润约为164.18亿元,同比下降15.99%(中位数);毛利润为164.18亿元,毛利率平均值约为19.38%,研发占比平均值约为20.11%。

从营收表现来看,营业总收入前三名的企业分别是:中芯国际(577.96亿元)、华虹公司(143.88亿元)、晶合集成(92.49亿元)。

营收同比增长前三企业分别是中芯国际(27.72%)、晶合集成(27.69%)、芯联集成(22.25%)。

从毛利润表现上来看,盈利前三名的企业分别是:中芯国际(107.44亿元)、华虹公司(25.08亿元)、晶合集成(23.59亿元)。

从毛利率来看,前三名的企业是赛微电子(35.11%)、晶合集成(25.50%)、燕东微(18.61%)。

从研发费用占比来看,前三名的企业是赛微电子(37.75%)、芯联集成(28.30%)、燕东微(19.91%)。

(2)营运能力对比:

从营业周期来看,营业周期由长到短依次是燕东微(486.36天)、赛微电子(379.97天)、华宏公司(182.42天)、中芯国际(175.50天)、芯联集成(168.89天)、晶合集成(114.26天)。

从存货周转天数来看,存货周转天数由长到短依次是燕东微(224.42天)、赛微电子(218.43天)、中芯国际(155.49天)、华宏公司(142.50天)、芯联集成(116.36天)、晶合集成(78.26天)。

从应收账款周转天数来看,应收账款周转天数由长到短依次是燕东微(261.93天)、赛微电子(161.54天)、芯联集成(52.53天)、华宏公司(39.93天)、晶合集成(36.00天)、中芯国际(20.01天)。

从应付账款周转天数来看,应付账款周转天数由长到短依次是燕东微(296.77天)、晶合集成(266.28天)、芯联集成(132.16天)、华宏公司(58.70天)、赛微电子(43.59天)、中芯国际(40.54天)。

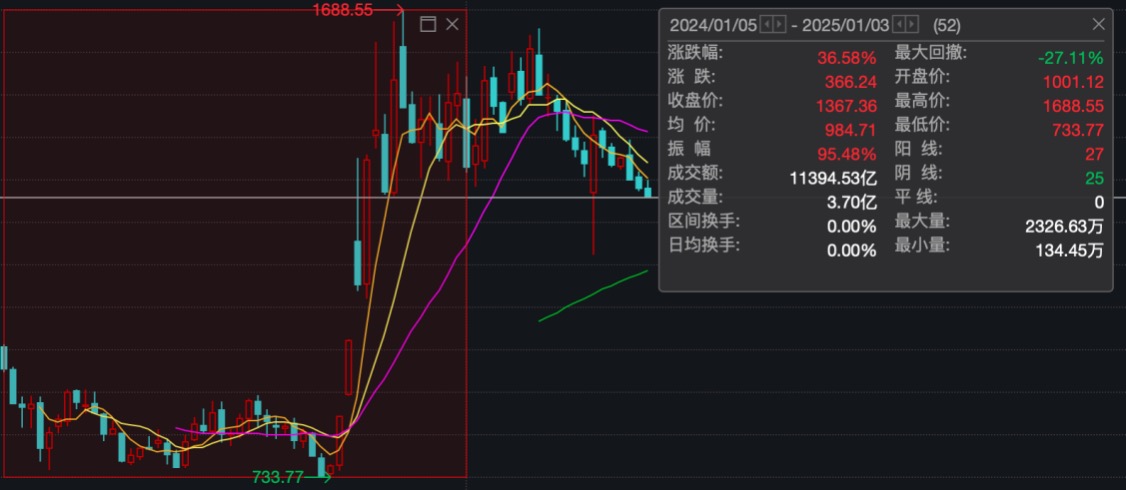

股价表现

2024年,晶圆代工行业股价表现震荡上涨,年末相比年初上涨36.58%,振幅95.48%,最大回撤-27.11%。以1000点为基准价,最高价1688.55(11月15日),最低价733.77(9月20日)。

从个股来看,2024年末,市值最高的是中芯国际(3644.67亿元),排列前三的还有晶合集成(468.23亿元)、华虹公司(452.26亿元)。

相比2024年初,涨幅前三的企业分别是中芯国际(78.46%)、晶合集成(35.30%)、华虹公司(9.10%);下跌的是赛微电子(-28.42%)。

从市盈率来看,除了亏损企业,截至2024年末市盈率最高的是中芯国际(195.80)。

另外,报告还单独详细解析了6家上市公司2024年各自业绩表现。

具体详情请关注报告全文