本周,美国政府批准英伟达恢复向中国出口专供版H20 GPU芯片,同时AMD的MI308芯片出口许可也进入审核流程,标志着持续半年的AI芯片禁令出现松动。与此同时,A股半导体企业业绩分化加剧,截至7月15日披露的35份半年报预告显示,29家企业合计盈利62.1亿元,而6家亏损企业合计亏损7.85亿元,行业"强者愈强"的马太效应持续深化。

与此同时,汽车产业链的账期改革政策在执行中遭遇挑战。尽管比亚迪、长安等17家车企响应国务院号召将账期压缩至60天内,但实际执行中却出现变相操作。典型如发动机供应商云内动力,因接受降价条件导致上半年亏损扩大至1.5亿元;部分车企更通过改用6个月商票支付等方式,使实际账期不降反升,暴露出行业在价格战背景下形成的成本转嫁路径依赖。

英伟达、AMD获准恢复对华销售AI芯片

本周,黄仁勋发表声明称,英伟达申请恢复销售H20 GPU,美国政府已“向英伟达授予许可”,预计很快就会开始发货。黄仁勋还宣布了一款“全新、完全合规”的英伟达RTX PRO GPU,该GPU“是智能工厂和物流数字孪生AI的理想选择”。

黄仁勋表示:“美国政府已经批准了我们的出口许可,我们可以开始发货了,所以我们将开始向中国市场销售H20。我非常期待能很快发货H20,对此我感到非常高兴,这真是个非常、非常好的消息。第二个消息是,我们还将发布一款名为RTX Pro的新显卡。这款显卡非常重要,因为它是专为计算机图形、数字孪生和人工智能设计的。”

黄仁勋在第三届中国国际供应链促进博览会前夕接受采访时表示,“中国市场规模庞大、充满活力且极具创新性,这里还是众多人工智能研究人员的聚集地。因此,美国企业扎根中国市场的确至关重要。”

就在英伟达宣布获准对华销售前,美国商务部长霍华德·卢特尼克透露,该许可与特朗普政府推动的稀土贸易谈判直接相关。不久前,黄仁勋曾与特朗普会面,业界推测此次芯片解禁或是美方在关键矿产供应链问题上争取中国合作的筹码。

紧随英伟达之后,AMD也确认将恢复向中国出口其MI308芯片。AMD表示,其出口芯片的许可证申请将进入审查阶段,且预计这些申请将获得批准。

AMD在声明中称,“我们最近收到特朗普政府的通知,向中国出口MI308产品的许可证申请将被推进至审核流程。我们计划在许可证获批后恢复出货。”

AMD还表示,“我们对特朗普政府在推进贸易谈判方面取得的进展以及对美国人工智能(AI)领导地位的承诺表示赞赏。”

与英伟达一样,AMD此前一直受到美国政府提出的AI芯片出口限制的困扰。拜登政府曾引入全面的AI扩散规则,而特朗普政府虽然撤销了AI扩散规则,但对H20和MI308芯片实施了限制。AMD曾指出,这些措施可能使其在库存、采购承诺及相关储备方面损失约8亿美元。

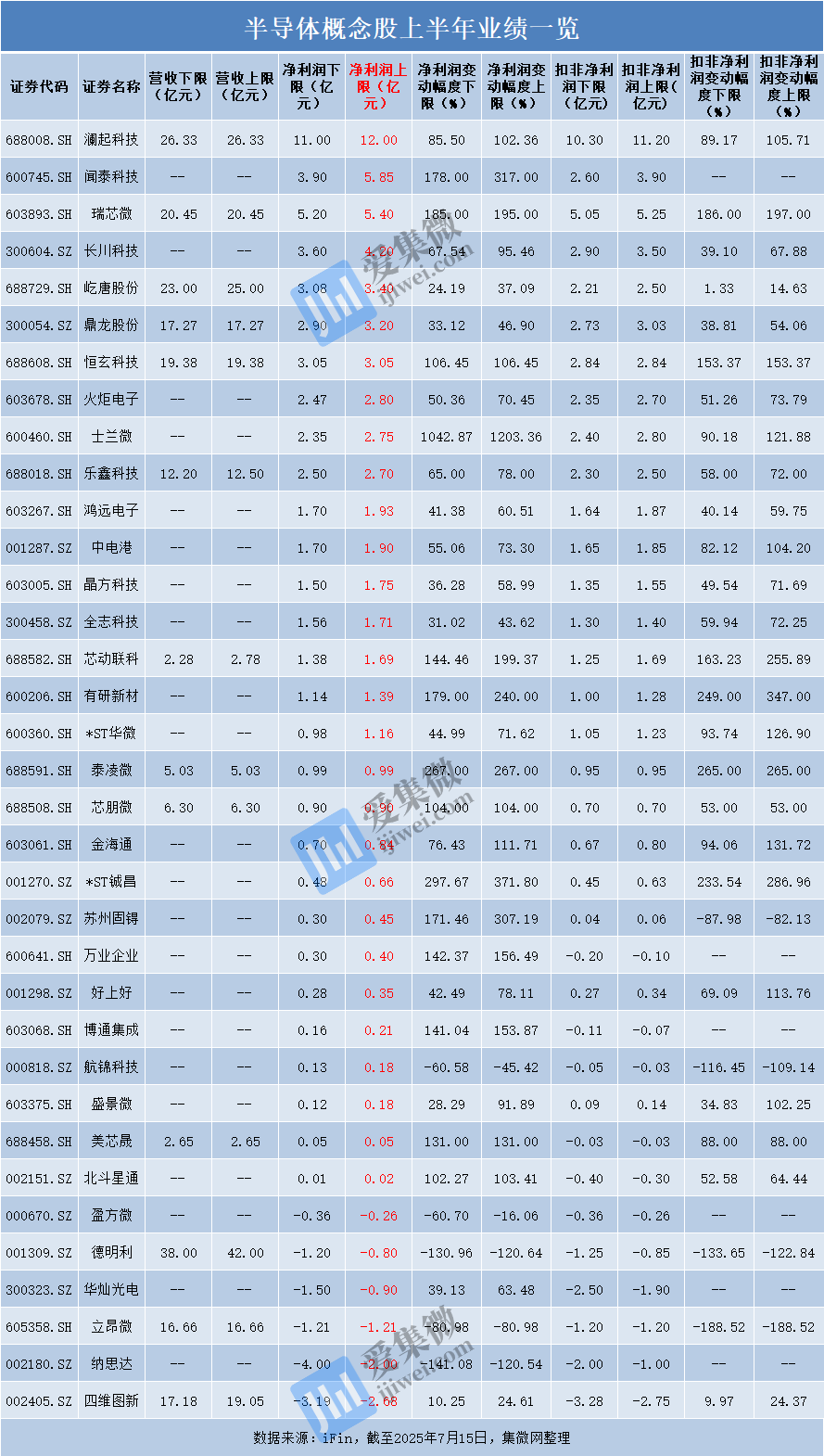

35家半导体公司上半年业绩一览

在美国放宽AI芯片出口管制的同时,国内半导体行业上市公司也于本周内陆续披露半年度业绩预告。据集微网统计数据显示,截至7月15日,已披露2025半年度业绩预告的35家企业中,29家实现盈利,合计净利润达62.1亿元;6家出现亏损,累计亏损7.85亿元。

从归母净利润规模(上限,下同)来看,澜起科技以12亿元的净利润领跑,展现出较强的盈利能力。紧随其后分别为闻泰科技、瑞芯微,其净利润分别为5.85亿元、5.4亿元,同样表现亮眼。

净利润在2-5亿元之间的企业分别是长川科技、屹唐股份、鼎龙股份、恒玄科技、火炬电子、士兰微、乐鑫科技,其净利润分别为4.2亿元、3.4亿元、3.2亿元、3.05亿元、2.8亿元、2.75亿元、2.7亿元。

净利润在1-2亿元之间的企业分别是鸿远电子、中电港、晶方科技、全志科技、芯动联科、有研新材、*ST华微,其净利润分别为1.93亿元、1.9亿元、1.75亿元、1.71亿元、1.69亿元、1.39亿元、1.16亿元。

净利润在0-1亿元之间的企业分别是泰凌微、芯朋微、金海通、*ST铖昌、苏州固锝、万业企业、好上好、博通集成、航锦科技、盛景微、美芯晟、北斗星通。

另外,还有部分企业在上半年未能摆脱亏损困境。德明利尽管营收规模达到42亿元(上限,下同),但净利润亏损0.8亿元,同比下滑显著。立昂微和四维图新也分别亏损1.21亿元、2.68亿元,反映出市场竞争的激烈和成本压力的加大。盈方微净利润亏损0.26亿元,其主营业务复苏仍需时间。

从归母净利润同比增幅(上限,下同)来看,士兰微归母净利润同比增长1203.36%,居于首位。紧随其后分别是*ST铖昌、闻泰科技、苏州固锝、泰凌微、有研新材,增幅分别为371.8%、317%、307.9%、267%、240%,均超过200%。

归母净利润增幅在100%-200%(含)之间的企业有10家,分别是芯动联科、瑞芯微、万业企业、博通集成、美芯晟、金海通、恒玄科技、芯朋微、北斗星通、澜起科技,增幅分别为199.37%、195%、156.49%、153.87%、131%、111.71%、106.45%、104%、103.41%、102.36%。

归母净利润增幅在0-100%(含)之间的企业有14家,分别为长川科技、盛景微、好上好、乐鑫科技、中电港、*ST华微、火炬电子、华灿光电、鸿远电子、晶方科技、鼎龙股份、全志科技、屹唐股份、四维图新。

另外,有5家企业归母净利润出现下滑,分别为盈方微、航锦科技、立昂微、纳思达、德明利,其下跌幅度分别为16.06%、45.42%、80.98%、120.54%、120.64%。

从行业整体来看,技术领先的企业如澜起科技、闻泰科技、瑞芯微、士兰微、鼎龙股份等受益于高端芯片和半导体材料的旺盛等需求带动,业绩表现突出。而部分企业则因原材料价格上涨、研发投入增加或市场竞争加剧导致利润下滑。

车企缩短账期政策落地观察

汽车产业链的账期改革同样引发广泛关注。今年6月,比亚迪、长安汽车、吉利汽车等17家主流车企集体响应国务院政策号召,宣布将供应商支付账期统一压缩至60天内。这一旨在改善供应链企业现金流状况的政策,在实施一个多月后却出现了意料之外的效果分化。

7月13日,发动机供应商云内动力发布的半年业绩预告引发行业关注。该公司预计上半年亏损1亿至1.5亿元,成为公开披露因账期调整导致业绩下滑的首家供应链企业。公告显示,为配合主要客户调整结算模式和周期,公司产品均价出现下调,直接拉低了整体毛利率。这一现象与其2023-2024年单台发动机毛利率持续上升的态势形成鲜明对比,凸显出政策落地过程中的复杂性。

深入调查发现,部分车企在执行缩短账期政策时,采取了多种形式的成本转嫁策略。有供应商反映,一些车企在缩短账期的同时,要求产品降价10%-15%;还有车企将研发费用摊销至零部件单价;更有多家供应商收到6个月兑付的商业汇票,使得实际资金到账时间并未真正改善。某二级供应商负责人无奈表示:“现在要卖出比原来多20%的货量才能维持同等利润,所谓的现金流改善被毛利率下滑完全抵消了。”

从目前披露的数据来看,政策红利在供应链各环节的分配极不均衡。同质化严重的基础零部件供应商面临更激烈的价格竞争,而手握新能源独家技术的企业则凭借订单优势保持增长。特别值得注意的是,部分资金链脆弱的中小企业为求生存,不得不接受"打折回款"等不利条件,使得政策效果大打折扣。

这种政策执行偏差的背后,折射出汽车行业深层次的结构性矛盾。首先,持续的价格战让车企形成了向供应链转嫁成本的路径依赖;其次,部分车企自身现金流仅能支撑90-120天账期,缺乏足够的资金储备来应对突然的账期调整;再者,行业信用体系建设滞后,某些企业通过延长验收流程等“软性”手段变相拖延付款,导致政策效果被稀释。

面对这一复杂局面,业内专家开始呼吁建立更完善的监督机制。中国汽车工业协会专家建议,应该建立账期执行公示平台,将车企付款行为纳入供应商评价体系。也有企业代表提出,可以考虑对严格执行缩短账期的车企给予财税优惠,或建立供应链金融补偿机制,通过多种方式平衡各方利益。

值得注意的是,仍有不少企业对政策长期效果持乐观态度。豪恩汽电等供应商认为,虽然短期内可能面临阵痛,但这一改革将推动行业从“压账期”向“拼技术”的良性转型。随着半年报披露季的来临,这场由账期改革引发的产业链博弈还将持续发酵,如何在保护供应商权益与维持整车厂竞争力之间找到平衡点,将成为考验行业智慧的重要课题。