7月3日—5日,2025第九届集微半导体大会在上海张江科学会堂隆重举办。峰会期间,爱集微发布了22份细分行业深度研究报告,包括晶圆代工、封装测试、前道设备、后道设备、硅片、电子化学品、高端通用计算芯片等覆盖设备材料、设计、制造、封测全产业链。报告基于海量数据与量化分析,旨在为投资机构、企业及政策制定者提供精准的决策参考。

其中,《2025 中国前端射频芯片上市公司研究报告》聚焦全球半导体前端射频芯片行业发展态势及中国上市公司企业表现,系统呈现了行业核心数据与发展态势,涵盖行业整体表现、市场规模、头部企业运营数据及未来趋势等核心内容。

近年来,全球射频前端芯片市场规模持续攀升。从2011年4G商用初期的约63亿美元,一路增长至2023年的209亿美元,期间年复合增长率达10.51%。其中,2024年全球射频前端芯片市场规模成功突破210亿美元。根据Yole数据显示,移动消费射频前端(包括物联网设备)市场以173亿美元的规模占据主导地位,占总销售额的80%以上;电信射频前端市场为33亿美元,占比16%;车载射频前端市场为3亿美元,占比2%。其中,车载领域的增速较快,来自于电气化和软件定义汽车趋势的加速深化,预计2023~2029年CAGR为18%。

以下是报告内容精选:

市场规模与趋势

近年来,全球射频前端芯片市场规模持续攀升。从 2011 年 4G 商用初期的约 63 亿美元,一路增长至 2023 年的209亿美元,期间年复合增长率达 10.51% 。其中,2024 年全球射频前端芯片市场规模成功突破 210 亿美元。

根据Yole数据显示,移动消费射频前端(包括物联网设备)市场以173亿美元的规模占据主导地位,占总销售额的80%以上;电信射频前端市场为33亿美元,占比16%;车载射频前端市场为3亿美元,占比2%。其中,车载领域的增速较快,来自于电气化和软件定义汽车趋势的加速深化,预计2023~2029年CAGR为18%。

5G 技术的迭代升级使移动终端射频前端复杂度呈指数级提升,相较于 4G LTE(TD-LTE 制式)的 22 MIMO 架构,5G UHB 高频段(N77/N78/N79)采用 44 MIMO 技术,单频段接收通路从 2 条扩展至 4 条,新增频段的 RX 通路数量同步增加,直接推动射频器件需求量显著攀升。

以发射端与接收端的技术差异为例:4G 时代单机射频前端通常配置约 40 个滤波器,支持 15 个频段(Bands)通信;而根据 Skyworks 数据,5G 技术成熟阶段的全网通手机需将滤波器数量提升至 70 个,频段支持能力翻倍至 30 个。这种复杂度的提升不仅体现在硬件数量上 —— 多频段 MIMO 技术要求射频前端同步实现信号滤波、功率放大、开关切换等多维度处理,单机射频前端价值量也从 4G 时代的 18 美元跃升至 25 美元以上。

从技术演进逻辑看,5G 毫米波频段的商用将进一步加剧这一趋势:更高频段意味着更密集的频段划分与更复杂的信号链路,预计未来单机射频前端的滤波器数量可能突破 100 个,频段支持能力向 40 个以上扩展,这种 “通路数量 - 器件密度 - 功能集成” 的三重升级,正成为驱动射频前端市场规模增长的核心动力。

Yole预计2028年全球5G和5G毫米波射频前端市场规模将增长至252亿美元,其中5G为230亿美元,6年CAGR+9.70%;5G毫米波为22亿美元,6年CAGR+6.59%。

随着 5G 网络普及率持续攀升,全球大型基站收发台射频前端市场正迎来显著增长机遇。Yole Intelligence 数据显示,2022 年中国移动网络运营商以占全球 50% 的基站收发台部署量,持续领跑 5G 基站建设进程;印度运营商则在 2023 年加速网络布局,推动全球 5G 无线电单元部署总量突破 750 万个。受移动流量指数级增长驱动,运营商对 5G 网络的投资力度不断加大,直接带动大型基站收发台射频前端市场规模从 2022 年的 32 亿美元,预计到 2028 年将增至 38 亿美元。值得关注的是,大规模多输入多输出(MIMO)天线渗透率的提升,正为该市场提供更持续的增长动能。

作为固定无线接入(FWA)技术的核心设备,客户前端设备(CPE)正依托 FWA 技术的普及迎来市场爆发期。FWA 技术作为短距离光纤替代方案,凭借其在宽带速率、部署便捷性及成本控制方面的综合优势,成为有线互联之外的高效解决方案。Yole 数据显示,2022 年全球 CPE 射频前端市场规模已达 4.14 亿美元,随着 FWA 技术在全球范围内的加速推广,这一市场预计到 2028 年将扩张至 20 亿美元,6 年间复合年增长率(CAGR)高达 30.21%,凸显出固定无线接入技术商业化进程中核心设备的强劲需求潜力。

汽车智能化浪潮正为射频前端市场注入强劲增长动力。Yole 数据显示,2021 年全球汽车半导体射频前端市场规模为 9 亿美元,随着车载通信、智能驾驶等场景对无线连接需求的爆发式增长,这一市场预计到 2027 年将扩张至 19 亿美元,2021-2027 年间年均复合增长率达 13.26%。汽车智能化进程中,车联网、V2X 通信、车载雷达等技术的普及应用,正持续拉动射频前端芯片在汽车电子领域的渗透率提升,凸显出汽车半导体市场中射频前端赛道的高增长潜力。

市场动态分析

近一年射频前端芯片市场价格呈现显著分化态势。中低端产品如开关、LNA 及部分分立滤波器价格持续承压,跌幅普遍在 15%-20%。这主要是由于手机市场需求疲软导致库存高企,叠加国内厂商在成熟制程与工艺上的产能释放,像卓胜微、唯捷创芯等企业的发展使得市场竞争加剧,价格战现象明显。而高端产品如高性能 BAW 滤波器、毫米波模组以及超高频 / 高功率 FEM 的价格相对坚挺,部分紧缺型号如特定频段 BAW 滤波器甚至上涨 5%-10%。这是因为 5G Sub-6GHz 渗透深化及毫米波部署加速,对高性能器件需求激增,同时高端工艺如 BAW 技术壁垒高、良率爬坡慢,供应增量有限。

细分市场价格差异的核心原因体现在多个方面。从技术壁垒与集中度来看,高端 BAW 滤波器市场被博通、Qorvo、村田高度垄断,CR3 超过 90%,技术专利壁垒使其拥有较强的定价权;中低端开关、LNA、SAW 则因国产替代加速,参与者众多,企业议价能力较弱。需求结构的分化也起到重要作用,5G 手机向中低端下沉,单机射频前端价值量增长放缓,中低端芯片需求量大但易饱和;而 5G 基础设施、毫米波终端、汽车雷达对高端、高频、高功率器件需求旺盛且持续增长。此外,产能存在结构性错配,成熟工艺如用于开关、LNA 的 RF-SOI 产能相对充裕,而高性能 BAW 滤波器所需的特殊 MEMS 工艺及先进封装产能扩张周期长、投资大,短期难以匹配需求增速。

在市场供需关系变化与企业策略影响方面,需求端受全球智能手机出货量连续下滑影响,整体射频前端需求增速放缓,但结构性机会突出。5G 手机渗透率超 50%,单机射频价值量仍是 4G 手机的 1.8 倍,同时物联网、车联网、FWA 终端需求强劲,年增速超 20%,成为新的增长点。供给端 2023 年行业经历深度去库存,头部厂商策略出现分化。Skyworks、Qorvo 战略性削减中低端通用产品产能,将资源聚焦于高毛利的高性能滤波器、毫米波模组及汽车电子领域,如 Skyworks 关闭部分 4 英寸 GaAs 产线,转向 6 英寸。村田持续扩大 BAW 滤波器及高频元件产能,尤其在车规级产品上加大投入。国内厂商依托成熟工艺产能和本土供应链优势,在中低端分立器件、L-PAMiD 模组上积极抢占份额,加剧了价格竞争。

中国半导体上市公司数据方面,《报告》以卓胜微、唯捷创芯、慧智微、三安光电、麦捷科技共5家上市企业为样本,单独拆分了每家公司前端射频芯片业务的财务数据,构建了全方位对标体系。

报告显示,2024年,射频芯片行业上市公司总收入117.24亿元,同比增长2.48%,毛利率约18.15%,研发占比为19.92%。股价方面,行业全年震荡调整,年末较年初上涨12.49%。

以下是报告内容精选:

财务数据分析

(1)整体财务表现对比:

注:本表中“营业收入”、“毛利”为该公司射频芯片产品的营业收入与毛利。

2024年,射频芯片行业上市公司射频芯片产品总收入约为117.24亿元,同比增长2.48%(中位数);毛利润约为27.25亿元,毛利率平均值约为18.15%,研发占比平均值约为19.92%。

从营收表现来看,营业总收入前三的企业分别是卓胜微(44.87亿元)、三安光电(28.57)、唯捷创芯(21.03亿元)。

营收同比增长的企业分别是:三安光电(23.86%)、麦捷科技(12.54%)、卓胜微(2.48%)。

从毛利润表现上来看,盈利前三名的企业分别是:卓胜微(17.72亿元)、唯捷创芯(4.99亿元)、麦捷科技(4.59亿元)。

从毛利率来看,前三名的企业是卓胜微(39.49%)、麦捷科技(26.18%)、唯捷创芯(23.75%)。

从研发费用占比来看,前三名的企业是慧智微(47.41%)、卓胜微(22.22%)、唯捷创芯(20.83%)。

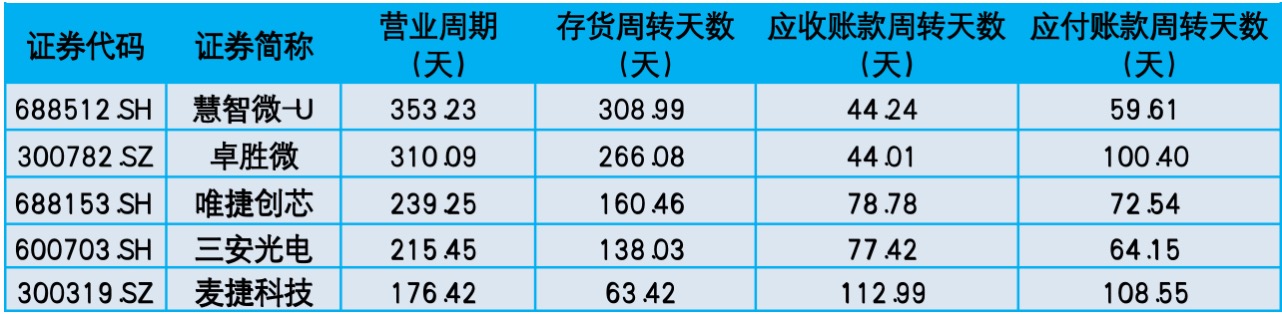

(2)营运能力对比:

从营业周期来看,营业周期最长的两家是慧智微(353.23天)、卓胜微(310.09天);营业周期最短的两家是麦捷科技(176.42天)、三安光电(215.45天)。

从存货周转天数来看,存货周转天数最长的两家是慧智微(308.99天)、卓胜微(266.08天);存货周转天数最短的两家是麦捷科技(63.42天)、三安光电(138.03天)。

从应收账款周转天数来看,应收账款周转天数最长的两家是麦捷科技(112.99天)、唯捷创芯(78.78天);应收账款周转天数最短的三两是卓胜微(44.01天)、慧智微(44.24天)。

从应付账款周转天数来看,应付账款周转天数最长的两家是麦捷科技(108.55天)、卓胜微(100.40天);应付账款周转天数最短的两家是慧智微(59.61天)、三安光电(64.15天)。

股价表现

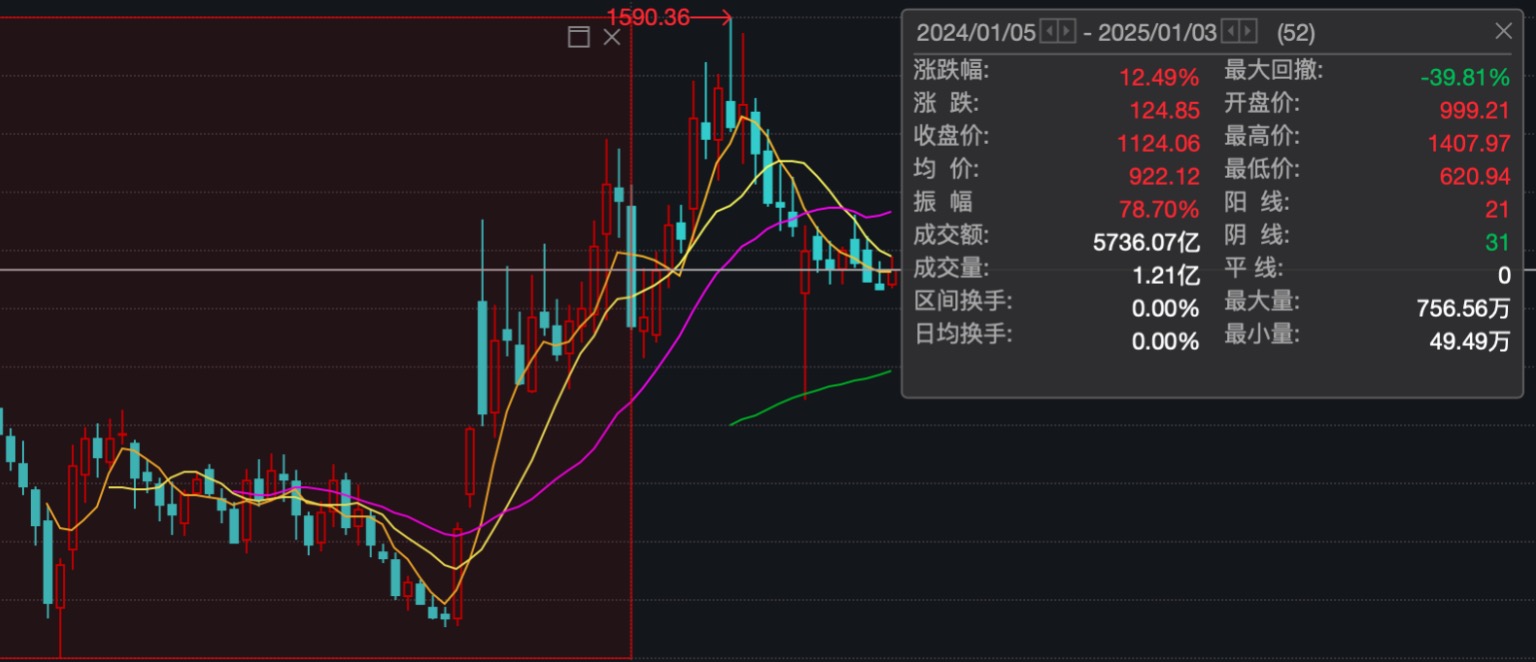

2024年,射频芯片行业股价表现震荡调整,年末相比年初上涨12.49%,振幅78.70%,最大回撤-39.81%。以1000点为基准价,最高价1407.97(12月20日),最低价620.94(2月8日)。

从个股来看,2024年末,市值最高的是三安光电(607.16亿元),排列前三的还有卓胜微(479.47亿元)、唯捷创芯(143.88亿元)。

相比2024年初,上涨的企业仅有麦捷科技(30.87%);跌幅前三的企业分别是慧智微(-49.15%)、唯捷创芯(-48.84%)、卓胜微(-36.22%)。

从市盈率来看,除了亏损企业,截至2024年末市盈率最高的是唯捷创芯(155.23)。

另外,报告还单独详细解析了5家上市公司2024年各自业绩表现。

具体详情请关注报告全文