1.奥松半导体8英寸MEMS特色芯片IDM基地项目搬入首台光刻机

2.张汝京一行到西安电子科技大学交流访问

3.2025中国电源管理芯片上市公司研究报告 | 2025集微半导体大会

4.机构:Q2全球智能手机出货量增长2%,三星、苹果、小米位列前三

5.黄仁勋:中国的开源AI是推动全球进步的催化剂

6.昂瑞微与国际星闪联盟成功举办深度交流会

7.2025 RISC-V中国峰会在沪举办 达摩院玄铁构建RISC-V高性能应用基座

1.奥松半导体8英寸MEMS特色芯片IDM基地项目搬入首台光刻机

据奥松传感消息,7月14日,重庆奥松半导体的8英寸MEMS特色芯片IDM产业基地项目搬入首台光刻机设备,意味着产线正式进入设备安装调试阶段,距离8月底通线试产、第四季度产能爬坡并交付客户的既定目标指日可待。

据悉,奥松半导体项目计划总投资35亿,涵盖8英寸特色传感器芯片量产线、8英寸MEMS特色晶圆快速研发线、智能传感器创新研发中心、车规级传感器可靠性检测中心、产学研科研中心及奥松半导体研发办公大楼等。技术能力覆盖各类MEMS特色工艺,形成了一个完整、高效的产业生态系统,可实现各类MEMS半导体传感器产品从研发到量产。接下来,该项目将陆续搬入用于晶圆制造、封装测试、模块生产、系统应用等各类工艺和辅助设备,全部设备计划于月底前搬入完成,第2台光刻机也将于8月搬入。待一期项目达产后,将形成每月10000 - 20000片晶圆的产能。

该项目自2024年取得施工许可证以来,项目建设便开启了高效推进模式。2025年4月,所有建筑主体顺利封顶,展现出强大的执行力和高效的组织协调能力。而在封顶之后,仅仅3个多月,生产线核心装备光刻机便成功入驻,项目随之步入设备安装调试阶段。

2.张汝京一行到西安电子科技大学交流访问

西安电子科技大学官网信息显示,7月4日,上海积塔半导体有限公司首席科学家张汝京博士一行访问西电,开展了一系列交流活动。

张汝京以“半导体简介——集成电路与芯片”为题作了报告。张汝京深入浅出地阐述了半导体技术的发展历程,并对最新的第四代半导体材料及其广阔的应用前景进行了详细介绍。张汝京还着重介绍了国际上在集成电路领域做出卓越贡献的科学家们,激励着在场师生为科技创新不懈努力。

在人才培养方面,张汝京指出,我国半导体行业正面临着严重的人才缺口,并深入分析了半导体产业毕业生的就业方向、面临的机遇与挑战。张汝京呼吁,“半导体不仅是国之重器,更是一片充满挑战与高回报的广阔天地,值得每一位有志青年为之奋斗,为国家的科技发展贡献力量。”

会后,张汝京一行参观了高性能电子装备机电集成制造全国重点实验室。

张汝京一行还与机电院、集成电路学部的十余名教师举行了座谈会。座谈会上,大家围绕集成电路、电子封装领域的学科建设、专业建设和人才培养等议题展开了深入交流。张汝京结合自身丰富的行业经验和亲身经历,就大家提出的关心问题进行了认真细致地解答。机电工程学院87届优秀校友,中国五矿上海宝冶集团原总经理陈刚、深圳维盛半导体科技有限公司总经理赵光礼、南京涌新科技仪器有限公司总经理巫修平参加了座谈会。

3.2025中国电源管理芯片上市公司研究报告 | 2025集微半导体大会

7月3日—5日,2025第九届集微半导体大会在上海张江科学会堂隆重举办。峰会期间,爱集微发布了22份细分行业深度研究报告,包括晶圆代工、封装测试、前道设备、后道设备、硅片、电子化学品、高端通用计算芯片等覆盖设备材料、设计、制造、封测全产业链。报告基于海量数据与量化分析,旨在为投资机构、企业及政策制定者提供精准的决策参考。

其中,《2025中国电源管理芯片上市公司研究报告》聚焦全球半导体电源管理芯片行业发展态势及中国上市公司企业表现,系统呈现了行业核心数据与发展态势,涵盖行业整体表现、市场规模、头部企业运营数据及未来趋势等核心内容。

报告显示,2024年全球通用型模拟芯片市场规模约为340亿美元,占模拟芯片市场份额约为42.8%。根据Gartner数据,电源管理芯片占据了通用模拟芯片市场的主要部分,电源管理和信号链两者的市场占比约为59:41。JW Insights预计2024年中国模拟芯片市场规模约为2380亿元人民币,约合335亿美元,全球占比约为42%,其中通用模拟芯片市场规模约为1070亿人民币,约合150亿美元。

以下是报告内容精选:

市场规模与趋势

2024年全球通用型模拟芯片市场规模约为340亿美元,占模拟芯片市场份额约为42.8%。根据Gartner数据,电源管理芯片占据了通用模拟芯片市场的主要部分,电源管理和信号链两者的市场占比约为59:41。

中国一直以来都是全球最主要的模拟芯片市场,尤其实在新能源汽车、算力中心等热点应用领域快速发展带动下,中国模拟芯片市场增长超过全球平均水平。JW Insights预计2024年中国模拟芯片市场规模约为2380亿元人民币,约合335亿美元(2024年美元兑人民币汇率按1:7.12计),全球占比约为42%。其中通用模拟芯片市场规模约为1070亿人民币,约合150亿美元。

展望未来 5-10 年,新能源汽车领域、物联网领域将成为电源管理芯片关键增长动力。

一辆普通新能源汽车电源芯片用量超 100 颗,2023 年全球汽车电源管理芯片市场规模约 19.2 亿美元,预计 2025 年达 21.4 亿美元。随着国内主流车企从 400V 平台向 800V 平台发展,对车规级电源管理芯片需求也同样迎来爆发式增长。

此外,物联网领域连接设备数量持续攀升,IoT Analytics 预测 2027 年全球物联网连接设备数量有望达 297 亿台,年复合增长率 16%,将催生海量电源管理芯片需求。

细分领域市场占比方面,标准电源管理芯片以14%占比居首,凭借高度标准化架构适配消费电子、工业控制等通用场景,像手机充电器、笔记本适配器等,靠兼容设计降低厂商成本;DC-DC(含 LDOs)占 22%,因 DC-DC 高效转换(如新能源汽车电池管理中效率超 90%)与 LDO 低噪声(医疗设备电源波动控制至毫伏级)形成技术互补;定制电源管理芯片和 BMIC 各占 8%,前者针对物联网传感器、TWS 耳机等场景定制,后者受新能源驱动,在电动汽车电池均衡管理、储能电站效率提升中发挥关键作用。

从全球市场来看,模拟芯片市场格局稳定且较为分散。从2000年以来,TI、ADI、Infineon、ST始终稳定在前五名,头部玩家NXP和ON Semi分别从Philips和Motorola拆分,头部玩家地位相对稳定。

目前,国产厂商在电源管理芯片市场占有率偏低,TI、MPS 等海外厂商在国内市场占比超80%。尽管国产化率有待提高,但在政策扶持与市场需求双重推动下,国内电源管理芯片产业正加速发展,2024年,中国企业在全球电源管理芯片市场的份额占比已经超过15%。

行业动态变化

2022年下半年以来,半导体行业景气下行,下游需求持续低迷,行业周期下行,产业链各个环节开启去库存。叠加国内2020年以来IC设计投资热潮下涌现较多中小企业杀入中低端模拟市场,TI为保市场份额开启逆势扩产,行业需求和竞争格局持续恶化,模拟IC行业进入低谷时期。海内外模拟IC企业的收入和盈利能力都受到不同程度影响。我们综合分析国内外模拟IC上市企业的季度财务数据,整体来看,目前行业低点已过,TI等海外龙头模拟公司2Q24收入和毛利率已止跌回暖,库存去化也接近尾声。

近一年来,电源管理芯片(PMIC)行业价格呈现显著分化特征。TrendForce 2024Q1报告显示,2023年通用PMIC价格跌幅普遍超过15%,手机用中低压PMIC因库存高企,部分型号现货价较2022年高点下跌30%;车规级PMIC因认证壁垒高、需求稳健(尤其新能源车),价格相对坚挺,Strategy Analytics数据显示2023年车用多通道PMIC均价仅小幅回落3%-5%,部分高性能产品(如48V系统BMS芯片)因供应紧缺甚至出现结构性涨价。

光伏逆变器、服务器电源等高端工业PMIC价格波动较小,2023年降幅约5%-8%;而数据中心用多相控制器因AI服务器爆发需求,价格逆势上涨超过10%。

消费电子PMIC同质化严重,工业/汽车芯片需定制化开发,企业议价能力更强。车规/工业芯片需满足AEC-Q100/IEC等严苛标准,研发与认证周期长达2-3年,供给弹性低; 消费电子需求对经济周期敏感,而汽车电动化(每车PMIC用量增至300颗+)、能源转型(光伏/储能)支撑工业需求韧性。

中国半导体上市公司数据方面,《报告》以士兰微、思瑞浦、圣邦股份、希荻微、帝奥微、瑞灿科技等20家上市企业为样本,单独拆分了每家公司电源管理芯片业务的财务数据,构建了全方位对标体系。

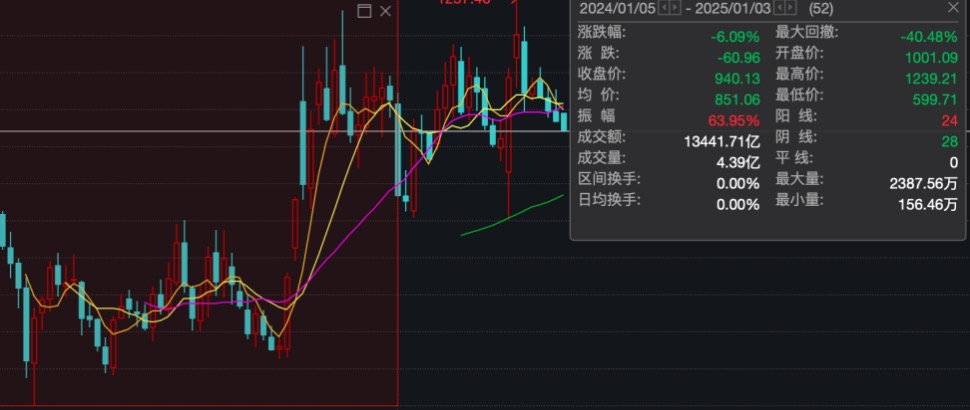

报告显示,2024年,电源管理芯片行业上市公司总收入141.61亿元,同比增长18.75%,毛利率约31.78%,研发占比为25.64%。股价方面,行业全年震荡调整,年末较年初下跌6.09%。

以下是报告内容精选:

财务数据分析

(1)整体财务表现对比:

注:本表中“营业收入”、“毛利”为该公司电源管理芯片产品的营业收入与毛利。

2024年,电源管理芯片行业上市公司电源管理芯片总收入约为141.61亿元,同比增长18.75%(中位数);毛利润约为49.44亿元,毛利率平均值约为31.78%,研发占比平均值约为25.64%。

从营收表现来看,营业总收入前三的企业分别是士兰微(41.05亿元)、圣邦股份(21.82亿元)、杰华特(16.46亿元)。

营收同比增长前三的企业分别是:纳芯微(64.37%)、晶丰明源(60.88%)、赛微微电(57.64%)。

从毛利润表现上来看,盈利前三名的企业分别是:士兰微(12.60亿元)、圣邦股份(10.43亿元)、杰华特(4.58亿元)。

从毛利率来看,前三名的企业是盛景微(67.33%)、赛微微电(52.53%)、圣邦股份(47.80%)。

从研发费用占比来看,前三名的企业是思瑞浦(47.32%)、希荻微(46.31%)、美芯晟(40.60%)。

(2)营运能力对比:

从营业周期来看,营业周期最长的三家是盛景微(497.25天)、富满微(360.72天)、杰华特(337.09天);营业周期最短的三家是晶丰明源(146.89天)、南芯科技(161.91天)、必易微(168.93天)。

从存货周转天数来看,存货周转天数最长的三家是中颖电子(267.26天)、杰华特(255.19天)、富满微(244.03天);存货周转天数最短的三家是晶丰明源(91.28天)、必易微(116.16天)、灿瑞科技(120.43天)。

从应收账款周转天数来看,应收账款周转天数最长的三家是盛景微(261.74天)、美芯晟(174.12天)、灿瑞科技(130.55天);应收账款周转天数最短的三家是圣邦股份(21.47天)、南芯科技(28.55天)、帝奥微(29.88天)。

从应付账款周转天数来看,应付账款周转天数最长的三家是盛景微(145.52天)、富满微(104.21天)、士兰微(98.66天);应付账款周转天数最短的三家是赛微微电(39.10天)、芯朋微(39.46天)、南芯科技(46.18天)。

股价表现

2024年,电源管理芯片行业股价表现震荡调整,年末相比年初下跌6.09%,振幅63.95%,最大回撤-40.48%。以1000点为基准价,最高价1239.21(11月15日),最低价599.71(2月8日)。

从个股来看,2024年末,市值最高的是士兰微(432.99亿元),排列前五的还有圣邦股份(387.23亿元)、上海贝岭(281.30亿元)、纳芯微(185.71亿元)、南芯科技(153.33亿元)。

相比2024年初,涨幅超过50%的仅有上海贝岭(180.47%);跌幅前五的企业分别是美芯晟(-40.52%)、希荻微(-37.01%)、思瑞浦(-36.77%)、盛景微(-35.85%)、灿瑞科技(-27.71%)。

从市盈率来看,除了亏损企业,截至2024年末市盈率最高的是帝奥微(7462.65)。

另外,报告还单独详细解析了20家上市公司2024年各自业绩表现。

具体详情请关注报告全文

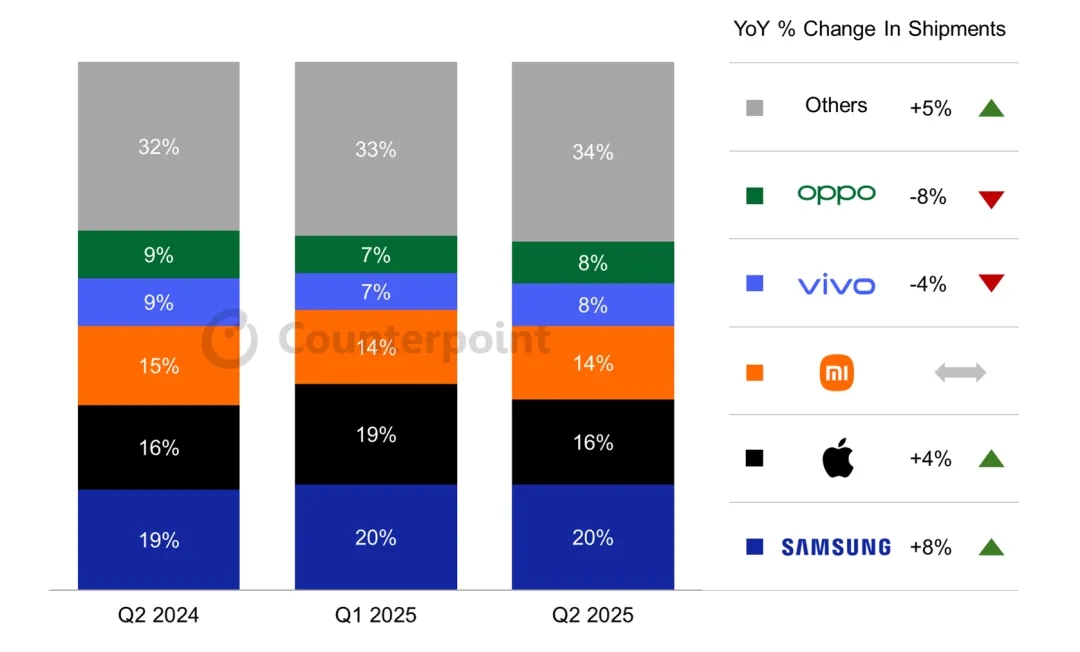

4.机构:Q2全球智能手机出货量增长2%,三星、苹果、小米位列前三

7月17日,市调机构Counterpoint Research在报告中指出,2025年第二季度全球智能手机出货量同比小幅增长2%。这一增长是连续第二个季度实现增长,主要得益于北美、日本和欧洲市场的贡献。

从厂商表现来看,三星以出货量同比增长8%在2025年第二季度保持了全球智能手机市场第一的位置。继Galaxy S25系列推动第一季度的强劲增长后,本季度增长主要得益于A系列等中端机型在该品牌重点市场的稳定表现。其折叠屏和AI驱动的产品进一步提升了品牌粘性。

苹果继续位居第二,其出货量同比增长4%,这主要得益于北美地区预期关税影响导致的需求提前激增,以及印度和日本市场的强劲表现。

小米2025年第二季度的表现同比持平,紧随其后位居第三。该品牌在中欧和拉丁美洲市场需求强劲,同时在中国市场保持稳定势头。其持续更新的产品组合及具有竞争力的定价策略有助于持续增长。小米在AI集成高端设备上取得的成功以及HyperOS的广泛采用也推动了业绩增长。

vivo和OPPO分别排名第四和第五,在中端市场表现稳定,并在拉丁美洲、中东和非洲(MEA)等海外市场出现复苏迹象。OPPO凭借A5 Pro的强劲表现巩固了在入门级市场的主导地位,而vivo则受益于中国“618”购物节等活动以及其Y系列和T系列在印度中端市场的强劲表现。

5.黄仁勋:中国的开源AI是推动全球进步的催化剂

16日,来华出席第三届中国国际供应链促进博览会的美国英伟达公司创始人兼首席执行官黄仁勋穿着唐装在会上完成致辞。

“中国供应链的发展是一个奇迹。”这是黄仁勋演讲的开场白。他说,此次来华创造多个“第一次”:第一次来华参加链博会,第一次接受中国贸促会的邀请并有机会向中国庞大的供应体系介绍英伟达,也是第一次用中文来致辞。

“中国对创新的坚定支持与共建繁荣未来的决心,在本次链博会上得到了充分体现。”黄仁勋简要介绍英伟达发展历程后,称赞了中国人工智能产业的发展成效。

他说:“中国的开源AI是推动全球进步的催化剂,让各国和各行业都有机会参与这场AI革命。开源是保障AI安全的关键,有助于推动国际社会在技术标准、性能基准和安全防护措施方面的合作。中国已孕育出开源共享的DeepSeek(深度求索)、Tencent Hunyuan(腾讯混元)等世界级大模型,正在推动全球AI快速发展。”

2025年7月17日,英伟达公司总裁兼首席执行官黄仁勋(前)参加第三届链博会先进制造主题活动。新华社记者 鞠焕宗 摄

上午完成致辞后,黄仁勋下午在北京前门附近一处四合院酒店接受记者采访,他进一步解释此次来华参会的原因。

“中国供应链极其庞大且先进。供应链是很长的产业连接,涉及不同的供应商和技术。中国供应链基础设施和生态系统成熟多样,而且制造业规模也非常庞大。有来自这么多国家的公司参加链博会,凸显了全球供应链的相互依存程度。”黄仁勋说,好的公司不仅要有好产品,也要有好客户,中国市场有着最具活力和创新精神的客户,所以英伟达要继续与之合作。

黄仁勋回忆,当他第一次来中国时,百度、阿里、腾讯、小米等公司都还没有成立。“但很幸运,英伟达很早就和这些公司建立合作关系,我为所有合作伙伴以及他们创造的技术和业务感到骄傲。”黄仁勋还透露,他在年轻时就认识了小米公司董事长雷军,并在链博会开幕前见到雷军,体验了小米汽车。他很想买一辆小米汽车,认为过去5年中国电动汽车可能是最让世界惊讶的存在。

据悉,黄仁勋下午的媒体交流会原计划安排室外媒体拍摄和室内访谈交流两个环节,他比原定时间提前近20分钟到达现场,并在回答问题时严重“超时”。当工作人员提示下一个环节要在室内进行时,这位全球首家市值达到4万亿美元的公司“掌门人”笑称:“我喜欢这个院子,为什么不继续在院子里聊呢?”

6.昂瑞微与国际星闪联盟成功举办深度交流会

2025年7月14日,国际星闪无线短距通信联盟(简称“国际星闪联盟”)秘书长曾国松先生带队走访昂瑞微,双方共同举办了一场高规格、富有成效的交流会,国际星

昂瑞微:硬核实力,驱动创新

昂瑞微董事长兼总经理钱永学

昂瑞微董事长兼总经理钱永学介绍了公司强劲的发展势头,2024年公司芯片月均出货量超过1.5亿颗,展现了强大的市场交付能力。

昂瑞微副总经理蔡光杰

副总经理蔡光杰详细阐述了公司SoC产品线的核心技术优势:

行业前列的射频收发机技术:-98dB及以上高接收灵敏度。

自研协议栈:自研业界占用资源极少的蓝牙定制协议栈、蓝牙6.0协议栈,以及星闪2.0协议栈。

定制化2.4G私有协议:超低延时的2.4G私有协议,支持深度定制。

目前,相关技术已广泛应用于智能汽车、Apple生态、智能电水表、电动两轮车等多个领域。

同时,蔡光杰还介绍了支持星闪协议的射频SoC的开发进展以及后续星闪芯片的计划安排,展现了公司在星闪领域的前瞻布局。

国际星闪联盟:构筑生态,引领未来

国际星闪联盟秘书长曾国松先生

国际星闪联盟秘书长曾国松先生全面介绍了联盟的愿景、运作框架与蓬勃发展的产业生态:

愿景全球化:致力于推动新一代无线短距通信技术创新与全球产业生态构建。

生态壮大:成员单位已超1200家,开发者伙伴近60家,芯片累计出货量突破8500万片。

标准演进:星闪标准持续迭代(1.0、2.0已发布,3.0启动),在定位、感知、物联等能力上持续提升,并已进入广电、交通等行业标准及国家标准体系。

应用落地:重点布局智能汽车、智能家居、智能终端等八大场景。星闪技术凭借精同步、低时延、抗干扰、高精度定位等优势,在多个应用领域展现出显著价值。

开放赋能:通过OpenLab链接孵化,积极开展国内外、多平台合作,并布局低空经济等新兴领域。

深度交流,共绘合作蓝图

双方就合作前景进行了深入探讨,重点关注方向包括:智能电表、汽车电子、电子价签、广电机顶盒、生物健康、手机侧星闪布局等。交流会尾声,与会嘉宾共同参观昂瑞微实验室,进一步了解技术研发与产品落地情况。

未来展望

昂瑞微作为国际星闪联盟常务理事单位,积极参与星闪生态的共建,依托自身强大的芯片设计能力、量产经验及对星闪技术的积极投入,为星闪的发展贡献一份力量。公司将与星闪联盟携手,共同推动无线短距通信技术在千行百业的创新应用与规模化落地,赋能万物智联新时代!

7.2025 RISC-V中国峰会在沪举办 达摩院玄铁构建RISC-V高性能应用基座

7月17日,第五届RISC-V中国峰会在上海召开。作为开源指令集架构的创新典范,RISC-V正重构全球芯片产业格局。峰会上,达摩院玄铁提出构建以RISC-V为核心的高性能应用基座,通过DSA扩展、全栈优化和软硬件协同设计,为“端-边-云”全场景算力需求提供了全新解决方案。

(达摩院玄铁团队负责人现场演讲分享)

达摩院玄铁团队负责人介绍,RISC-V 高性能产品正走向产业落地,需要着重满足多场景弹性算力需求,积极完善高性能平台标准。为此,达摩院玄铁提出构建以高性能处理器IP为核心,围绕软件生态、AI标准化建设及高性能应用的协同发展,以此形成RISC-V高性能应用基座。玄铁团队创新设计了大位宽Vector引擎TITAN、TPE、DSA等组件,将通用计算与AI推理进行架构级融合,让算力在架构层面实现弹性流动,进一步满足传统嵌入式、AI大模型推理、高性能计算等不同算力场景下的应用需求。

作为达摩院玄铁首款服务器级CPU,玄铁C930通用算力性能达到SPECint2006基准测试15/GHz,频率大于3.4GHz。目前该产品已具备完整的系统级功能,能够稳定运行虚拟化和Ubuntu操作系统。推出即支持RVA23 Profile,支持Matrix(AME)扩展,已在高算力需求场景中得到验证。

现场,玄铁团队发布了大位宽Vector引擎玄铁TITAN,支持 512-4096 位可扩展向量长度配置,可实现指令级并行加速。玄铁还全新设计了张量算力引擎TPE(Tensor Processing Engine),是更适合AI的原生架构方式,通过 AME(Attached Matrix Extension )完成扩展后,GEMM算力执行率能够提升至96.8%,是传统方案的2-3倍,可适配大模型实时训练场景。此外,DSA(Domain‑Specific Architecture )可支持用户进行自定义开发,将复杂的SoC设计转化为“乐高式”模块拼接,满足垂类市场的个性化需求。

同时,玄铁团队正不断优化RISC-V服务器场景的核心软件技术,实现了虚拟化和机密计算深度支持。并通过全栈软件的标准化整合,在校验算法、压缩算法、纠错算法等方面达到3倍以上的显著提升,在端到端场景中性能大幅提升80%。目前,RISC-V服务器已能够胜任金融、医疗、AI计算等对安全性和性能要求极高的场景。

中国工程院院士倪光南出席中国峰会玄铁技术论坛并致辞,称开源开放是时代新机遇,高性能是RISC-V发展的新高地,“期待广大开发者和企业界要坚定走在领域潮头,形成一批标杆性产品,培育具有国际竞争力的生态。”达摩院玄铁团队负责人表示,玄铁将持续推动技术深化,为全球开发者提供更加安全灵活、高性能的算力底座,加速 RISC-V向高性能计算场景的全面渗透。