近日,深圳大普微电子股份有限公司(简称“大普微”)向深交所提交的首发上市申请正式获受理,成为创业板首家获受理的未盈利企业,这一突破性进展引发市场广泛关注。

作为国内领先的企业级SSD解决方案提供商,大普微凭借“主控芯片+固件算法+模组”的全栈自研能力,在2023年以6.4%的市场份额位居国内厂商第二。然而,公司近三年累计亏损13.71亿元的财务表现,以及2024年营收增速不及行业整体水平的市场表现,使其IPO之路充满挑战。

市场排名下滑

大普微是一家专注于数据中心企业级SSD(固态硬盘)研发与销售的高科技企业。公司核心优势在于具备“主控芯片+固件算法+模组”全栈自研能力,能够自主掌控企业级SSD的核心技术链。

在企业级SSD的硬件架构中,主控芯片、NAND闪存颗粒和DRAM颗粒构成三大核心组件,而固件算法则是决定性能与可靠性的关键软件。相较于消费级SSD,企业级SSD在并行访问能力、低延迟、数据安全、误码率及无故障运行时间等方面要求更为严苛,技术门槛显著更高。

2022年至2024年(简称:报告期内),大普微营业收入分别为5.57亿元、5.19亿元和9.62亿元,三年复合增长率达31.46%。其中,2024年营收同比大幅增长85.3%,主要得益于企业级SSD产品通过客户认证并实现规模化量产。

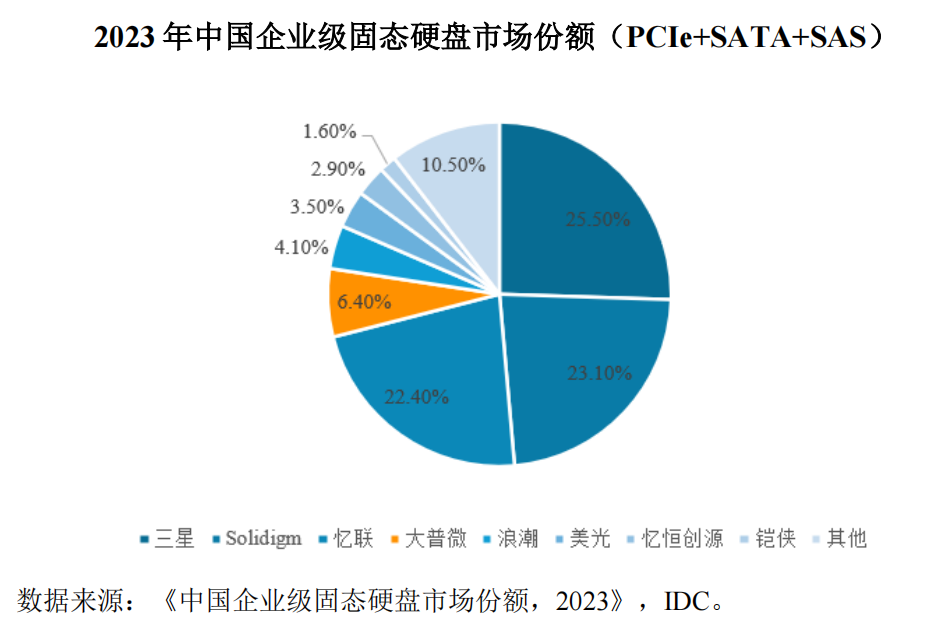

从市场份额来看,根据IDC数据显示,2023年中国企业级SSD市场竞争格局中,大普微以6.4%的市场份额位居第四,在国内厂商中仅次于忆联信息(22.4%)排名第二。当时市场由国际巨头主导,三星(25.5%)和Solidigm(23.1%)合计占据近半壁江山。

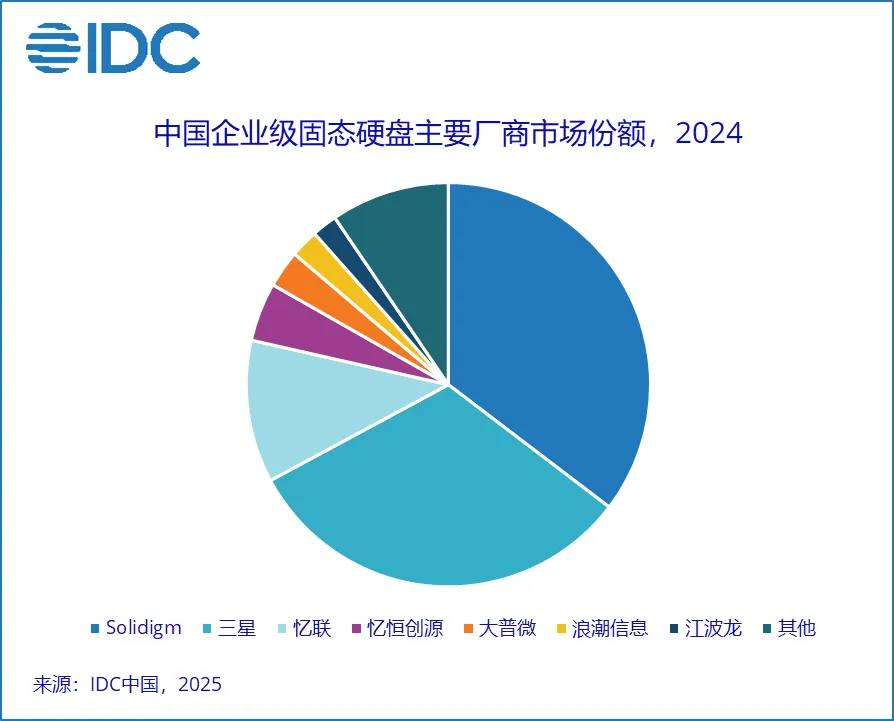

然而,2024年行业格局发生显著变化。IDC最新报告显示,随着中国企业级SSD市场规模同比激增187.9%至62.5亿美元(约450亿元人民币),大普微的市场排名从第四滑落至第五,在国内厂商中也被忆恒创源超越,退居第三位。这一变化表明,尽管公司2024年营收实现85.3%的同比增长,但增速仍落后于行业整体扩张步伐,导致实际市场份额出现收缩。

值得注意的是,2024年市场呈现出强者恒强的马太效应。Solidigm超越三星成为新龙头,而国内厂商忆联信息保持稳定地位,新锐厂商忆恒创源则实现快速崛起。这种竞争态势对大普微的市场拓展能力提出了更高要求。

三年累计亏损近14亿元

除了市场排名出现下滑外,大普微的盈利能力更是令人担忧。

报告期内,大普微的归母净利润分别亏损5.34亿元、6.42亿元、1.95亿元,三年累计亏损达13.71亿元,尽管2024年亏损收窄至1.95亿元,但未弥补亏损仍高达5.91亿元,这意味着投资者短期内难以获得回报。

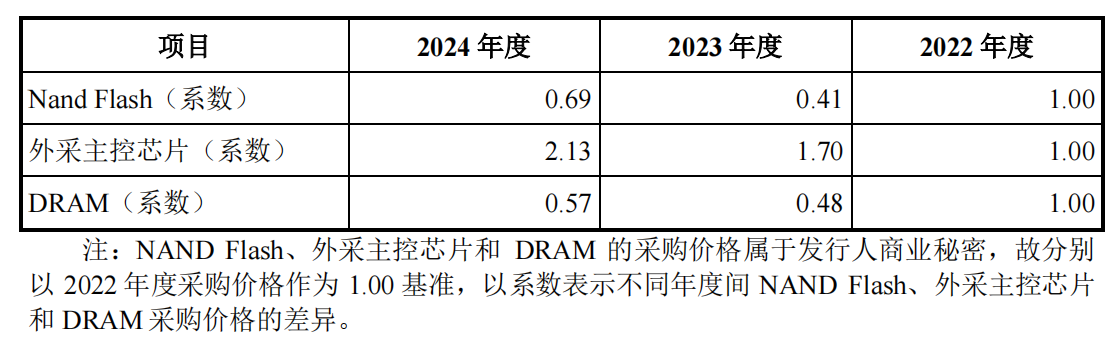

大普微的盈利能力呈现出极不稳定的特征。报告期内,其毛利率如“过山车”般剧烈波动,从2022年的-0.09%骤降至2023年的-27.13%,2024年又反弹至27.28%。这种极端波动背后,是公司对NAND Flash芯片的高度依赖。

报告期内,大普微原材料采购中NAND Flash占比分别为90.2%、82.51%、91.16%,均超过八成。且前五大供应商采购金额占比分别为98.13%、96.3%、97.31%,均超过96%,供应链集中度极高。

2022至2024年间,大普微NAND Flash采购价格呈现剧烈波动。以2022年价格为基准(系数设为1.00),2023年采购价格系数暴跌至0.41,同比下滑59%;2024年虽回升至0.69,但仍较基准价低31%。

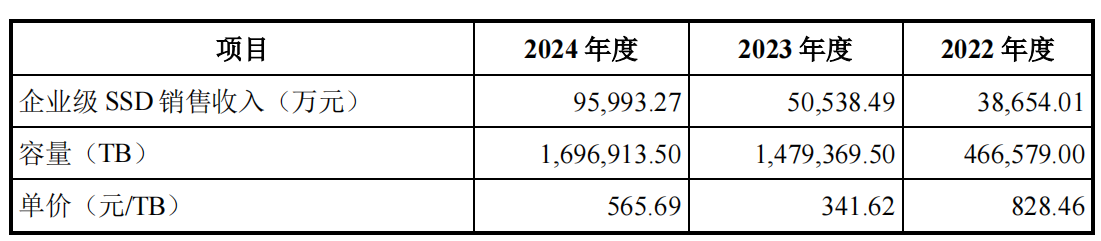

而大普微企业级SSD产品的定价体系完全受制于NAND Flash的采购成本波动。报告期内,其产品单位容量平均售价呈现“瀑布式”下跌后部分回升的走势,从2022年的828.46元/TB骤降至2023年的341.62元/TB(同比暴跌58.76%),2024年虽回升至565.69元/TB,但仍较2022年基准价低31.72%。这种近乎1:1的价格联动关系,暴露出公司在产品定价上完全丧失主动权,只能被动跟随原材料价格“随行就市”。

这种被动跟随原材料价格波动的模式,使得大普微的盈利稳定性远逊于同行可比公司。

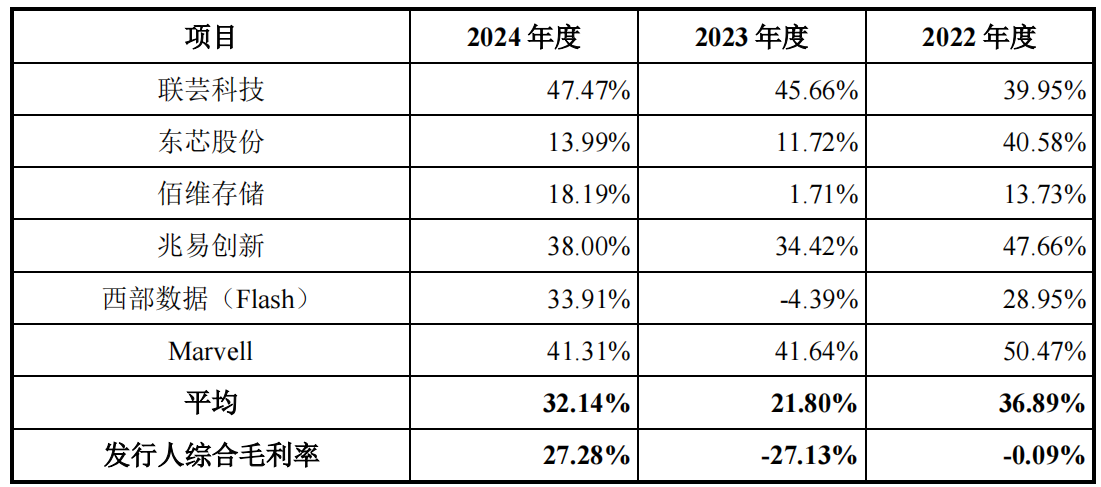

在招股书中,大普微选取联芸科技、佰维存储、兆易创新、东芯股份、西部数据(Flash 业务)、Marvell等为可比公司。而与同行相比,大普微的毛利率波动幅度显著更大。报告期内,行业平均毛利率分别为36.89%、21.8%、32.14%,而大普微则分别为-0.09%、-27.13%、27.28%,最高值与最低值相差超54个百分点,远超行业均值。

更令人担忧的是,尽管2024年公司营收增长85.3%,但仍大幅落后于行业187.9%的整体增速,市场份额不升反降。在存储芯片行业“强者恒强”的竞争格局下,三星、西部数据等国际巨头凭借垂直整合优势维持稳定毛利率,而大普微等国内二线厂商则受制于上游供应和下游价格的双重挤压,生存空间持续承压。

大普微也坦承,若未来未能达成销售目标,或遭遇行业周期性下行,公司可能面临中长期无法盈利的困境。此次IPO募资主要用于企业级SSD研发,但市场更关注的是,公司如何构建抗周期能力,避免在NAND Flash价格波动中反复陷入亏损泥潭。