7月3日—5日,2025第九届集微半导体大会在上海张江科学会堂隆重举办。峰会期间,爱集微发布了22份细分行业深度研究报告,包括晶圆代工、封装测试、前道设备、后道设备、硅片、电子化学品、高端通用计算芯片等覆盖设备材料、设计、制造、封测全产业链。报告基于海量数据与量化分析,旨在为投资机构、企业及政策制定者提供精准的决策参考。

其中,《2025 中国图像传感器上市公司研究报告》聚焦全球半导体图像传感器行业发展态势及中国上市公司企业表现,系统呈现了行业核心数据与发展态势,涵盖行业整体表现、市场规模、头部企业运营数据及未来趋势等核心内容。

过去五年间,随着传感图像技术的进步和应用场景的不断扩展,CIS传感器凭借高分辨率、低功耗、小体积等技术优势,逐渐替代传统CCD传感器,市场渗透率持续提高,有力推动了市场规模的扩大。在办公自动化、消费电子、医疗成像和工业应用等领域需求的不断刺激下,CIS 行业出货量也持续增长。根据Frost&Sullivan的数据,全球CIS市场从2020 年的179亿美元增长到 2024年的195亿美元,复合年均增长率为2.1%,预计将以8.4%的复合年均增长率进一步扩大,到2029年将达到292亿美元。

以下是报告内容精选:

市场规模与趋势

过去五年间,随着传感图像技术的进步和应用场景的不断扩展,CIS传感器凭借高分辨率、低功耗、小体积等技术优势,逐渐替代传统CCD传感器,市场渗透率持续提高,有力推动了市场规模的扩大。在办公自动化、消费电子、医疗成像和工业应用等领域需求的不断刺激下,CIS 行业出货量也持续增长。

根据Frost&Sullivan的数据,全球CIS市场从2020年的179亿美元增长到2024年的195亿美元,复合年均增长率为2.1%,预计将以8.4%的复合年均增长率进一步扩大,到2029年将达到292亿美元。

移动电话是全球CIS市场中最大的垂直市场,到2023年占其市场规模的68%以上。在5G普及、多摄像头设备普及、对更好的图像质量、更多样化的成像特性和创新功能的追求的推动下,全球手机CIS市场规模预计将从2024年的130亿 美元开始以3.6%的复合年均增长率进一步扩大,到2029年将达到155亿美元。

智能手机CIS供应商方面索尼、三星市场地位稳固。索尼是iPhone图像传感器的独家供应商,同时控制主流安卓高端机型的产品供应;而三星依托三星手机在全球市场表现强势。据TechInsights数据,2023年全球智能手机CIS市场中,索尼的市场份额达55%,为全球智能手机CIS市场最大赢家;三星占据超20%市场,豪威则以约7%的市场份额排名第三。

汽车电子领域成为增长的强劲动力,单车摄像头数量从以往的较少数量增至8- 15颗,汽车CIS量价齐升。以 L3 级自动驾驶为例,其推动了8MP摄像头的渗透,使得2025年单车CIS价值量有望突破50美元。根据Frost&Sullivan的数据,全球汽车CIS市场从2020年的13.77亿美元增长到2024年的24.99亿美元,复合年均增长率为16.1%,预计到2029年将达到 70.28亿美元,复合年均增长率为23%。

汽车CIS市场安森美半导体持续保持领先,豪威紧随其后。据YOLE,汽车CIS市场2023年安森美半导体市场份额第一但有所下滑,豪威集团位居第二;2022年安森美、豪威集团、索尼、思特威市场份额分别为42%、27%、14%、4%。

安防 CIS 近两年来围绕高清化、智能化、低照度等方向不断突破。高清化趋势下,高分辨率已成为高端安防应用图像传感器产品的关键发展走向,安防视频监控系统复杂度逐步提高,对 CIS 的分辨率要求越来越高,从以往的百万像素逐步向千万像素甚至更高迈进,以满足对监控画面细节捕捉的需求;智能化方面,随着 AI 技术在安防领域的深度融合,安防 CIS 需要具备更强的图像识别和分析能力,能够与 AI 芯片协同工作,对视频数据进行实时结构化处理,实现对目标物体的精准识别、行为分析等功能;低照度技术也取得重要进展,研发出的 CIS 产品能够在极低照度的光线环境下,依然捕捉到清晰、高质量的图像,有效提升安防监控在夜间或光线昏暗场景下的效能。根据 Frost&Sullivan的数据,全球监控 CIS 市场规模预计将从 2024 年的 8.93 亿美元开 始以 10.5%的复合年均增长率进一步扩大,到 2029 年将达到 14.68 亿美元。

从市场竞争格局来看,索尼凭借技术优势在专业安防市场占据独特地位,其产品聚焦大尺寸 Pixel 需求,适用于场景复杂且画质要求严苛的专业领域,产品附加值显著高于行业平均水平。而思特威与豪威集团则主导着安防 CIS 的出货量市场,根据群智咨询数据显示,2023 年两家厂商在安防领域的 CIS 出货量份额合计达 70% 左右,凸显出该细分市场较高的行业集中度。

根据 Frost&Sullivan 的数据,全球医疗 CIS 市场从 2020 年的 1.50 亿美元增长到 2024 年的 4.16 亿美元,复合年均 增长率为 29.1%,预计到 2029 年将达到 10.78 亿美元,复合年均增长率为 21%。

医疗 CIS 在分辨率、感光度以及成像质量等关键指标上取得显著进展。高分辨率 CIS 传感器逐渐成为主流,从早期的百万像素级迅速向千万像素级迈进。以医用内窥镜为例,高清 CIS 的应用使得医生能够更清晰地观察人体内部组织和病变部位,极大提升了诊断的准确性。在 2021 年,市场上主流医用内窥镜 CIS 分辨率多在 500 万 - 800 万像素,而到 2023 年,1200 万像素及以上的产品已占据更多的市场份额。感光度的提升也至关重要,低照度环境下,新型 CIS 传感器能够捕捉到更清晰的图像,减少了对外部光源的依赖,在一些对光线条件要求苛刻的医疗场景,如暗室中的眼底检查等,发挥了重要作用。成像质量上,通过优化像素结构和信号处理算法,CIS 有效降低了图像噪点,提高了色彩还原度,为医疗影像的精准解读提供了有力支撑。根据 Frost&Sullivan 的 数据,全球医疗 CIS 市场从 2020 年的 1.50 亿美元增长到 2024 年的 4.16 亿美元,复合年均 增长率为 29.1%,预计到 2029 年将达到 10.78 亿美元,复合年均增长率为 21%。

整体而言,全球 CIS(图像传感器)行业竞争格局呈现典型的寡头垄断现象,技术壁垒与资本门槛构成高护城河,头部企业阵营稳定且市场集中度显著。根据Yole数据显示,2023 年全球 CIS 市场 CR3(前三厂商)份额占比达 75%,CR5(前五厂商)占比超 85%,行业资源高度向头部企业集中。

国际巨头主导高端市场格局:索尼以 45% 的市场份额蝉联全球第一(2022 年为 42%),其在智能手机、专业安防及医疗影像等高端领域的技术优势持续扩大;三星以19%的份额稳居第二,凭借垂直整合能力在消费电子市场保持竞争力。两大厂商合计占据全球超六成市场份额,形成技术与规模的双重壁垒。

国产厂商加速追赶并巩固细分优势:豪威集团以11%的份额位列第三,在汽车电子、医疗影像等领域的高端产品布局持续深化;格科微、思特威分别以 3%、2% 的份额跻身全球前八,二者在安防监控、手机中低端市场依托本土化服务与成本优势实现出货量突破。值得注意的是,头部企业份额结构稳定,2023 年三星、豪威科技、安森美(6%)等厂商份额均与 2022 年持平,反映出行业竞争格局的固化特征。

从近五年数据来看,国内 CIS 行业市场规模增速高于全球平均水平。国家政策的大力支持是重要推动因素,政策鼓励企业加大研发投入,实现国产替代。国内厂商积极响应,不断提升技术水平,在条码扫描、机器视觉、安防监控等新兴应用中逐渐占据一席之地,市场份额稳步提升。预计未来 5 - 10 年,国内 CIS 行业市场规模将继续保持较高增速。一方面,新兴技术如人工智能、物联网的发展将催生更多 CIS 应用场景,如智能家居的安防监控、智能交通的路况监测等;另一方面,国产替代进程将持续推进,减少对进口产品的依赖,进一步扩大国内企业的市场空间。

市场动态变化

近一年来,CIS 行业产品价格波动呈现出复杂态势。以手机 CIS 为例,根据市场研究机构 Counterpoint 数据,在 2024 年上半年,受智能手机市场需求持续低迷影响,中低端手机 CIS 价格普遍下滑,部分 2000 万像素以下产品价格跌幅达 10%-15%。这主要是由于手机厂商为控制成本,减少了对 CIS 的采购量,供大于求局面凸显。但到了下半年,随着华为、小米等品牌高端机型发布,对高像素、高性能 CIS 需求大增,如 5000 万像素及以上的 CIS 价格开始企稳回升,部分产品价格甚至出现 5%-8% 的涨幅。像豪威科技供应给国内品牌的高端 CIS 产品,凭借技术升级和市场份额扩大,价格维持相对稳定且有小幅上扬趋势。

不同细分市场价格差异显著。在安防领域,以群智咨询数据为依据,普通安防监控用 CIS 价格相对平稳,低像素产品价格在过去一年基本维持在 0.2-0.5 美元 / 颗,因为技术成熟、竞争充分,产品同质化程度高。而在高端安防如智能交通、金融安防等对画质、稳定性要求极高的场景中,CIS 价格则高出数倍,例如用于智能交通车牌识别的 CIS,价格可达 2-5 美元 / 颗,主要源于其在低照度、高动态范围等技术指标上的严格要求,技术门槛拉高了产品附加值与价格。

从供给端看,主要企业产能调整对市场影响重大。三星在 2024 年初宣布扩大 CIS 产能 20%,以应对汽车电子和高端手机市场需求,其新增产能在下半年逐步释放,使得全球 CIS 总体供给增加。但与此同时,索尼因部分产线升级改造,产能在上半年出现 5%-8% 的下滑,直到第四季度才恢复正常水平。这一增一减使得市场供给结构发生变化,三星在中高端市场份额借机扩大,而索尼在高端市场凭借技术优势仍维持较高价格。

需求端方面,智能手机市场需求虽有波动,但仍是 CIS 最大应用领域。Strategy Analytics 数据显示,2024 年全球智能手机出货量约 12 亿部,同比略有增长,对 CIS 需求起到一定支撑。汽车电子领域则成为需求增长亮点,随着自动驾驶等级提升,一辆 L3 级自动驾驶汽车平均需 8-10 颗 CIS,L4 及以上级别需求更多,2024 年全球汽车 CIS 市场需求同比增长超 30%,拉动整体 CIS 市场需求上扬。

中国半导体上市公司数据方面,《报告》以豪威集团、思特威、格科微共3家上市企业为样本,单独拆分了每家公司CIS传感器业务的财务数据,构建了全方位对标体系。

报告显示,2024年,CIS传感器行业上市公司总收入301.81亿元,同比增长45.50%,毛利率约25.15%,研发占比为10.19%。股价方面,行业全年震荡调整,年末较年初下降6.53%。

以下是报告内容精选:

财务数据分析

(1)整体财务表现对比:

2024年,CIS传感器行业上市公司CIS传感器产品总收入约为301.81亿元,同比增长45.50%(中位数);毛利润约为91.46亿元,毛利率平均值约为26.92%,研发占比平均值约为10.87%。

从营收表现来看,营业收入最高的企业是豪威集团(191.90亿元)。

营收同比增长最高的的是:思特威(108.87%)。

从毛利润表现上来看,毛利润最高的是豪威集团(66.24亿元)。

从毛利率来看,毛利率最高的是豪威集团(34.52%)。

从研发费用占比来看,占比最高的是格科微(14.91%)。

(2)营运能力对比:

从营业周期来看,营业周期最长的是格科微(409.95天),营业周期最短的是豪威集团(187.58天)。

从存货周转天数来看,存货周转天数最长的是格科微(409.95天),存货周转天数最短的是豪威集团(131.65天)。

从应收账款周转天数来看,应收账款周转天数最长的是豪威集团(56.37天),应收账款周转天数最短的是格科微(24.01天)。

从应付账款周转天数来看,应付账款周转天数最长的是格科微(51.51天),应付账款周转天数最短的是思特威-W(25.19天)。

股价表现

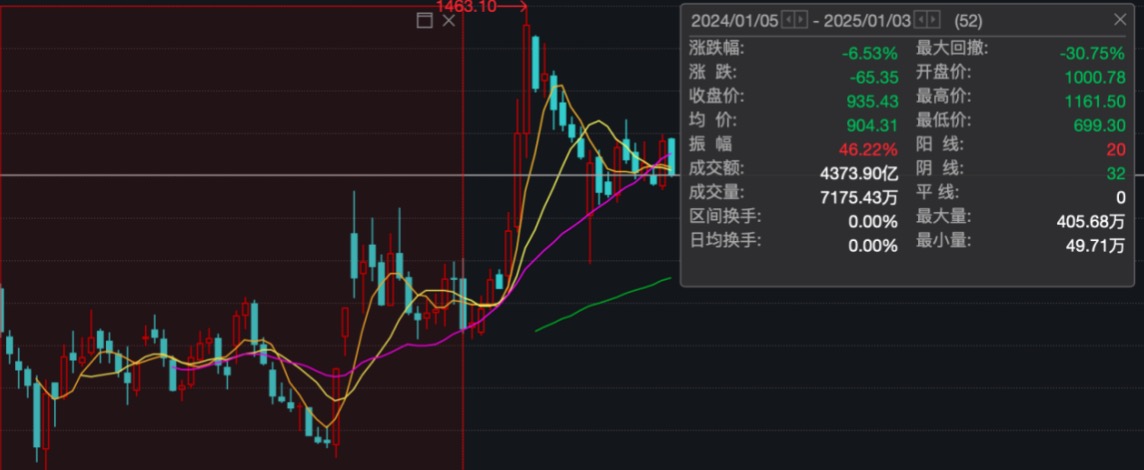

2024年,CIS传感器行业股价表现震荡调整,年末相比年初下降6.53%,振幅46.22%,最大回撤-30.75%。以1000点为基准价,最高价1161.50(10月11日),最低价699.30(2月8日)。

从个股来看,2024年末,市值最高的是豪威集团(269.75亿元)。之后依次是格科微(349.52亿元)、思特威-W(310.66亿元)。

相比2024年初,涨幅最高的是思特威-W(40.32%);跌幅最大的是格科微(-34.28%)。

从市盈率来看,截至2024年末市盈率最高的是格科微(5271.23)、其次是思特威-W(88.02)。

另外,报告还单独详细解析了3家上市公司2024年各自业绩表现。

具体详情请关注报告全文