1.2025中国功率半导体上市公司研究报告 | 2025集微半导体大会

2.2025中国信号链芯片上市公司研究报告 | 2025集微半导体大会

3.总投资约30亿元,浙江富乐德传感技术建设项目竣工投产

4.AR眼镜研发商影目科技完成超1.5亿元B2轮融资

5.华翊量子完成数亿元A轮融资,研发离子阱量子计算机

6.智元机器人获得正大机器人战略投资

1.2025中国功率半导体上市公司研究报告 | 2025集微半导体大会

7月3日—5日,2025第九届集微半导体大会在上海张江科学会堂隆重举办。峰会期间,爱集微发布了22份细分行业深度研究报告,包括晶圆代工、封装测试、前道设备、后道设备、硅片、电子化学品、高端通用计算芯片等覆盖设备材料、设计、制造、封测全产业链。报告基于海量数据与量化分析,旨在为投资机构、企业及政策制定者提供精准的决策参考。

其中,《2025中国功率半导体上市公司研究报告》聚焦全球半导体功率器件行业发展态势及中国上市公司企业表现,系统呈现了行业核心数据与发展态势,涵盖行业整体表现、市场规模、头部企业运营数据及未来趋势等核心内容。

功率半导体是电子系统中实现电能转换、控制及管理的核心电子元器件,属于半导体行业的关键分支,2024年全球功率器件市场规模约达323亿美元,较2023年总规模下滑8.3%。中国作为全球最大的功率器件消费市场,当前占据全球43%的市场份额,这一比例远超其他国家及地区。

以下是报告内容精选:

市场规模与趋势

数据显示,2024年全球功率器件市场规模预计达到323亿美元,较2023年总规模缩小。从全球市占率占比来看,英飞凌2024年全球功率半导体市占率仍位居全球第一,不过同比下降2.9个百分点(市占率为17.7%),排名第二的安森美也有0.5个百分点降幅(市占率为8.7%),排名第三的意法半导体市占率降幅为1个百分点(市占率为7%)。排名第四的是三菱电机(市占率为4.7%),排名第五的是富士电机(市占率为3.9%),威世半导体(市占率为2.7%)、东芝(市占率为2.7%)、NXP(市占率为2.6%)分列第八、第九、第十。

2024年全球功率半导体市占率前十的企业,只有士兰微、比亚迪两家企业市占率相比2023年提升,而排名第一的英飞凌市占率大幅下降2.9个百分点,排名第二的安森美半导体下降0.5个百分点,排名第三的意法半导体下降一个百分点。

可以看到,2024年国内士兰微以3.3%的市场份额升至第六,比亚迪以3.1%的市场份额位列第七,后者首次跻身全球前十。

值得关注的是,中国作为全球最大的功率半导体消费市场,当前占据全球43%的市场份额,这一比例远超其他国家及地区。尤其是中国市场规模仍处于稳步扩张通道,据Omdia数据统计,2024年中国功率器件市场规模约达138.6亿美元,同比下滑5.4%,集微咨询预计2028年中国功率器件市场规模有望突破170亿美元,持续成为全球市场增长的核心引擎。

从细分市场看,分立器件中SiC增长最快。集微咨询测算,2024年SiC器件市场规模约200亿元,主要的增长动力来源于新能源汽车,包括新建大功率直流充电桩等需求;预计到2028年,中国SiC器件市场规模将超过400亿元。大范围地应用于光伏、工业电源及轨道列车等领域,包括5G基建电源、数据中心及工业互联网等服务器电源、特高压柔性输电、城际轨道交通、高铁等领域。

据集微咨询(JW Insights)测算,2024年中国新能源汽车SiC器件市场规模约137.1亿元。到2028年,中国新能源汽车SiC功率半导体市场规模将接近300亿元,年均复合增长率超过27.3%。

除新能源汽车外,光伏逆变器也是SiC器件的主要应用场景之一。在碳中和的背景下,以光伏为代表的新能源未来几年将保持高速爆发式增长趋势,集微咨询测算,2024年SiC光伏(包括光伏储能)市场规模约16.4亿元,预计到2030年将超过35亿元,CAGR24-30约为13.5%。

作为三代半的GaN功率器件在功率和频率方面的性能同样表现不俗,自2018年开始,GaN技术开始在快充产品中应用,并迅速发展成为市场主流。其产品功率在30W~100W,能满足大部分手机、平板电脑的充电功率需求。2022年国内快充GaN功率器件市场规模约7.5亿元,受消费类电子、通信/数据中心电源、电动汽车应用的驱动,集微咨询(JW Insights)预计到2026年,国内市场规模将超过70亿元,年均复合增长率近70%。

IGBT方面,据Omdia数据,2024年全球市场规模达103.4亿美元,国内企业士兰微、斯达半导合计市占率7.5%,较2023年增长0.5个百分点。据集微咨询统计,2024年中国汽车IGBT市场规模约达199亿元,预计2025年市场规模达255亿元,汽车IGBT模块国产化率从2021年31%提升至2024年65-70%;SiC 方面,国内企业如华润微的SiC JBS/G3产品性能达国际领先水平,2024年国内市场规模预计破60亿元,年增50%;MOSFET市场中,中低压产品在消费电子、工业电机领域保持10%增速,高压超结MOSFET在新能源车OBC 模块渗透率快速提升;智能功率模块(IPM)在变频家电、工业控制领域需求增长显著。

行业地位方面,在全球 MOSFET 市场,中国大陆厂商华润微(3.5%)、闻泰科技(5%)、士兰微(2.8%)市占率合计11.3%;全球IGBT市场中,士兰微进入全球分立器件市占率前十,斯达半导、中车时代在模组市场有一定份额。

政策层面,《中国制造2025》提出2025年25%半导体本地化采购目标,大基金二期重点投向汽车芯片领域,各地设立专项扶持资金,有力推动国产技术突破和产能建设。

市场需求方面,国内新能源汽车销量连续8年全球第一,光伏装机量占全球60%以上。政策与市场需求双轮驱动下,国内企业在中低压 MOSFET、IGBT 领域已实现技术突破,部分产品性能对标国际一线品牌,且通过车规级认证进入头部车企供应链。未来,随着第三代半导体材料(SiC、GaN)产业化加速,国内企业在高端市场的竞争力将进一步提升,在新能源汽车、光伏等关键领域实现自主可控。

市场动态分析

2024 年功率半导体市场呈现出明显的结构性价格波动变化,主要体现在以下几个方面:

IGBT价格先降后稳:2024 年第一季度,IGBT价格同比下滑幅度接近 30%。但从第二季度起,出货量回归正向增长,供需结构逐步平衡,价格趋于稳定,行业性衰退接近尾声,市场进入相对底部区间。

碳化硅价格持续下滑:2024年碳化硅行业进入供过于求阶段。自2024年初以来,6英寸碳化硅(SiC)衬底价格持续下跌,中期已跌至600美元以下,部分价格已低于成本价。8英寸碳化硅衬底价格防线也逐渐失守,部分中国制造商将2025 年8英寸SiC基板的价格目标定为每片700美元,较之前预计的价格大幅下降超过一半。SiC MOSFET降价态势明显,相对于IGBT和超结MOSFET出现价格倒挂。

MOSFET市场结构分化:中低压 MOSFET 技术相对成熟,市场准入门槛低,下游需求激增使更多厂家涌入,市场竞争激烈,出现产品拼价局面,利润空间受挤压;而高压MOSFET市场有望持续增长。

部分厂商尝试涨价:2024年年初,一些本土功率半导体厂商如扬州晶新、四川蓝彩电子、深圳市三联盛、深圳市深微半导体、捷捷南通科技等发布涨价函,原因包括原材料价格及人工成本上涨、库存去化接近尾声等。但整体来看,功率半导体市场订单量未见明显好转,短期内行业景气度难有反转。

价格差异主要源于供需结构分化,消费级市场需求萎缩而新能源汽车、光伏等领域需求爆发,且车规级产品认证周期长、产能集中在头部企业,形成价格护城河。同时技术壁垒与成本因素也影响显著,第三代半导体车规级产品通过工艺升级维持溢价,传统硅基器件则因同质化竞争陷入价格战,12 英寸晶圆产能利用率提升虽降低单位成本,但消费级市场去库存压力下企业通过降价抢占份额。

供需关系方面,产能调整呈现高端扩张与中低端收缩并存的特点。众多国内企业纷纷将战略目光聚焦于车规级与工业级产能的扩充。以士兰微为例,旗下厦门士兰明镓的6英寸 SiC 产线产能实现显著提升,已达月产 9000 片的水平。同时,成都士兰汽车半导体封装二期项目正式启动,依据士兰微2024 年报规划与产能建设进度推算,预计到2025年底,该项目产能有望实现 30%-50% 的增长幅度,为车规级与工业级产品的市场供应提供坚实保障。在整体产能结构调整上,不少中小厂商果断缩减消费级MOSFET/IGBT产能,积极向高端领域转型。

在价格策略制定上,不同应用市场呈现出差异化特点。在消费级市场,由于产品供过于求,市场竞争激烈,厂商普遍采用 “以价换量” 策略。当前,消费电子功率器件库存高企,为缓解库存压力,厂商纷纷降价促销,以加快产品周转速度。与之形成鲜明对比的是,车规级市场处于供需紧平衡状态,有力支撑了产品价格。随着新能源汽车产业蓬勃发展,功率器件需求呈现爆发式增长,年增长率超 30%。但车规级产品对安全性、可靠性要求极高,产能认证周期长达 2-3 年,导致短期内产能难以快速释放,供需缺口持续存在,价格具备较强韧性。厂商通过与头部车企深度合作,绑定长期订单,维持稳定的价格体系,保障自身盈利水平。

中国半导体上市公司数据方面,《报告》以闻泰科技、时代电气、士兰微、华润微等14家上市企业为样本,单独拆分了每家公司功率半导体业务的财务数据,构建了全方位对标体系。

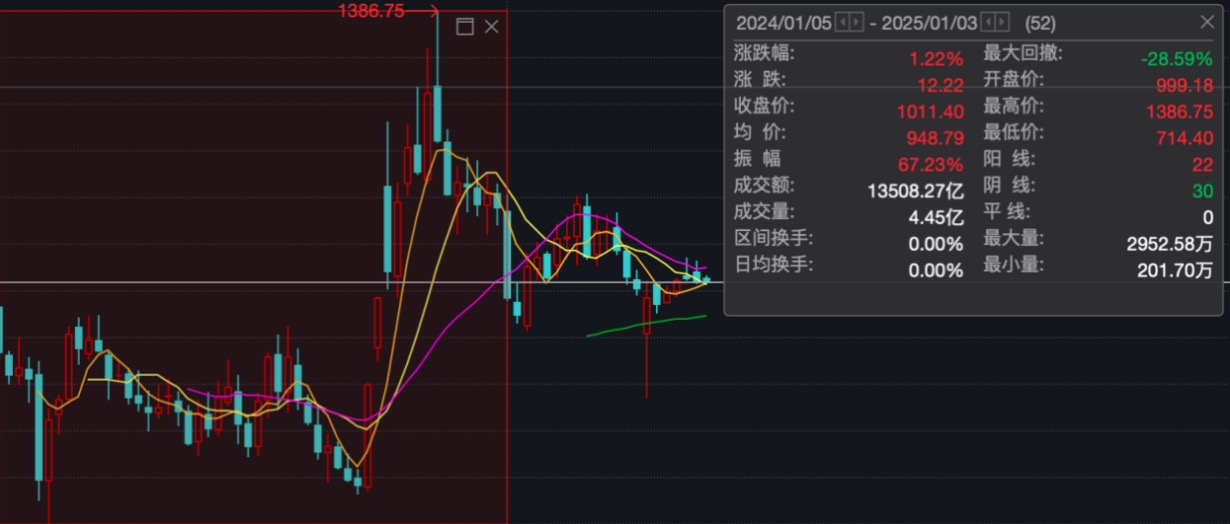

报告显示,2024年,功率半导体行业上市公司总收入715.60亿元,同比增长13.68%,毛利率约26.29%,研发占比为7.41%。股价方面,行业全年震荡调整,年末较年初上涨1.22%

以下是报告内容精选:

财务数据分析

(1)整体财务表现对比:

注:闻泰科技、时代电气的营业收入、净利润、毛利率为该公司财报中的“半导体产品”、“新兴装备业务”营业收入、毛利和毛利率。

2024年,功率半导体行业上市公司电子化学品产品总收入约为715.60亿元,同比增长13.68%(中位数);毛利润为205.19亿元,毛利率平均值约为26.29%,研发占比平均值约为7.41%。

从营收表现来看,营业总收入前三的企业分别是闻泰科技(147.15 亿元)、士兰微(112.21 亿元)、华润微(101.19亿元)。

营收同比增长前三的企业分别是:苏州固锝(37.94%)、捷捷微电(35.05%)、银河微电(30.75%)。

从毛利润表现上来看,盈利前三名的企业分别是:闻泰科技(55.21 亿元)、时代电气(35.31亿元)、华润微(6.62 亿元)。

从毛利率来看,前三名的企业是闻泰科技(37.52%)、新洁能(36.42%)、捷捷微电(36.34%)。

从研发费用占比来看,前三名的企业是华润微(11.53%)、时代电气(10.67%)、斯达半导(10.45%)。

(2)营运能力对比:

从营业周期来看,营业周期最长的三家是时代电气(302.21天)、斯达半导(282.19天)、宏微科技(263.95天);营业周期最短的三家是苏州固锝(98.42天)、闻泰科技(101.73天)、华润微(148.33天)。

从存货周转天数来看,存货周转天数最长的三家是斯达半导(197.07天)、士兰微(151.30天)、时代电气(148.67天);存货周转天数最短的三家是苏州固锝(36.39天)、闻泰科技(52.21天)、华微电子(79.58天)。

从应收账款周转天数来看,应收账款周转天数最长的三家是时代电气(153.54天)、宏微科技(125.38天)、银河微电(110.41天);应收账款周转天数最短的三家是新洁能(44.70天)、华润微(49.08天)、闻泰科技(49.52天)。

从应付账款周转天数来看,应付账款周转天数最长的三家是时代电气(154.95天)、捷捷微电(137.71天)、宏微科技(127.23天);应付账款周转天数最短的三家是苏州固锝(13.96天)、东微半导(50.90天)、华润微(56.06天)。

股价表现

2024年,功率半导体行业股价表现震荡调整,年末相比年初上涨1.22%,振幅67.23%,最大回撤-28.50%。以1000点为基准价,最高价1386.75(11月15日),最低价714.40(2月8日)。

从个股来看,2024年末,市值最高的是华润微(624.57亿元),排列前五的还有时代电气(579.72亿元)、闻泰科技(482.64亿元)、士兰微(432.99亿元)、捷捷微电(284.24亿元)。

相比2024年初,涨幅超过100%的有台基股份(127.97%)、捷捷微电(115.98%);跌幅前三的企业分别是宏微科技(41.49%)、华微电子(-36.48%)、东微半导(-34.51%)。

从市盈率来看,除了亏损企业,截至2024年末市盈率最高的是台基股份(688.84)。

另外,报告还单独详细解析了14家上市公司2024年各自业绩表现。

2.2025中国信号链芯片上市公司研究报告 | 2025集微半导体大会

7月3日—5日,2025第九届集微半导体大会在上海张江科学会堂隆重举办。峰会期间,爱集微发布了22份细分行业深度研究报告,包括晶圆代工、封装测试、前道设备、后道设备、硅片、电子化学品、高端通用计算芯片等覆盖设备材料、设计、制造、封测全产业链。报告基于海量数据与量化分析,旨在为投资机构、企业及政策制定者提供精准的决策参考。

其中,《2025中国信号链芯片上市公司研究报告》聚焦全球半导体信号链芯片行业发展态势及中国上市公司企业表现,系统呈现了行业核心数据与发展态势,涵盖行业整体表现、市场规模、头部企业运营数据及未来趋势等核心内容。

报告显示,全球信号链芯片市场呈现稳健增长态势,根据IC Insights数据,市场规模将从2020年的88.02亿美元增至2025年的113.75亿美元,年复合增长率约5.3%。这一增长主要受益于物联网、工业4.0和汽车智能化浪潮的推动。区域性差异显著:北美市场由TI、ADI等巨头主导,占据技术制高点;亚洲市场则以增速领先为特征,中国表现尤为突出。

以下是报告内容精选:

市场规模与趋势

全球信号链芯片市场呈现稳健增长态势,根据IC Insights数据,市场规模将从2020年的88.02亿美元增至2025年的113.75亿美元,年复合增长率约5.3%。这一增长主要受益于物联网、工业4.0和汽车智能化浪潮的推动。区域性差异显著:北美市场由TI、ADI等巨头主导,占据技术制高点;亚洲市场则以增速领先为特征,中国表现尤为突出。

其中,ADC/DAC 竞争格局高度集中,主要由若干国际大型企业所主导。ADI 以其先进的技术和显著的品牌影响力,稳居市场领先地位。随着ADI对Maxim的收购完成,其市场份进一步扩大。同时,TI、CIRRUS和QUALCOMM等其他企业亦在市场中占据了不可忽视的地位,4家公司预计占到全球超90%市场份额。

根据 Mordor Intelligence的预测,该市场规模在2024年约达到56亿美元,并有望于2029年增长至75.3亿美元,为国内厂商提供了广阔的发展空间。

另据QYResearch数据,2023年全球信号链芯片接口产品市场销售额达到了126亿元,预计2030年将达到210.3亿元,年复合增长率(CAGR)为7.6%(2024-2030)。

中国信号链芯片市场呈现双重加速特征。根据WSTS数据,2024年市场规模达707亿元,同比增长12.76%,增速显著高于全球水平,预计到2029年将达到人民币1112亿元,复合年增长率为9.1%(2025年至2029年)。

这一增长动力主要来自三方面:

下游应用爆发:新能源汽车渗透率突破40%带动车规芯片需求,光伏逆变器和储能系统BMS对高精度电流检测芯片需求激增;

国产替代加速:在中美贸易摩擦和供应链安全考量下,工业与通信设备厂商国产化率要求从2020年平均不足10%提升至2023年30%以上,并逐年加大自主可控能力;

政策强力推动:“十四五”规划将高端模拟芯片列为攻关重点,大基金二期加大对设计企业投资。

市场结构正经历深刻变革。从模拟芯片市场看,未来5年,计算与存储、汽车电子市场规模称快速增长趋势,消费电子虽然仍占大头,但增速已放缓至3.3%。这一变化反映中国模拟芯片需求正从消费端向高端制造和战略新兴领域转移。信号链芯片作为模拟芯片的两大典型代表之一,也将向高端制造和战略新兴领域转移。

未来五年,中国信号链芯片市场将进入结构性增长期,复合年均增长率预计维持在9%以上,到2030年市场规模有望突破1200亿元。增长引擎主要来自三方面:

新能源产业需求:光伏逆变器年出货量超300GW,每台需6-8通道高精度ADC;储能系统BMS对16串以上模拟前端芯片需求旺盛,单系统价值量达$15。杰华特14串BMS AFE芯片已进入宁德时代供应链,2024年出货预计增长50%。

汽车智能化升级:L2+自动驾驶渗透率突破40%,单车摄像头数量达8-12个,带动视频传输芯片需求;800V高压平台普及推动隔离ADC用量提升30%。

高端医疗设备国产化:国产CT、MRI设备市占率从不足10%向30%迈进,推动125MS/s以上高速ADC需求。芯聚威SW80XX系列瞄准此市场,无杂散动态范围达95dB。

细分领域中,数据转换器(ADC/DAC)将呈现最强增长动能。高端工业与医疗设备对24位Σ-Δ ADC需求旺盛,5G基站建设带动1GSps以上高速ADC放量。该领域国产化率不足20%,替代空间巨大。线性产品中,高压运算放大器(40V以上)随汽车电驱和工业电机需求增长,年增速预计达18%。接口芯片则因集成化趋势增速放缓,但数字隔离器在新能源汽车和光伏中应用广泛,仍保持10%以上增长。

市场动态分析

信号链芯片市场在2023-2024年呈现结构性分化特征。价格方面,通用型产品(如低端运放、8位ADC)因产能过剩价格下跌10-15%,而高性能产品(24位Σ-Δ ADC、车规隔离器)价格坚挺甚至上涨5%。国产厂商采取差异化定价策略:征格半导体5G ADC价格较TI同类产品低15%-20%,且提供定制化服务,快速抢占基站市场。这种价差源于三方面因素:首先,国产企业研发成本较低,团队本土化;其次,免进口关税;最后,政策补贴使企业可承受较低毛利率。

根据弗若斯特沙利文报告,2024年中国模拟芯片市场规模达到1,953亿元(包括信号链芯片及电源管理芯片)。下表是按2024年模拟芯片产品收入计算的中国模拟芯片市场公司排名。

全球信号链芯片市场呈现寡头垄断格局,TI与ADI合计占据全球市场份额的60%以上。在技术壁垒最高的数据转换器领域,ADI市占率达38%,TI占32%,其他欧美企业如瑞萨、英飞凌等占据剩余25%,中国企业份额不足5%。这种格局源于长期技术积累和生态壁垒:欧美企业拥有超过40年的IP积累,产品覆盖全精度(8-24位)和全速率(1kSps-5GSps)范围,且通过提供完整参考设计方案绑定客户。

根据弗若斯特沙利文报告,2024年中国数字隔离类芯片市场规模达到人民币71亿元,纳芯微在中国数字隔离类芯片市场排名第2名;在所有fabless公司中排名第1名;在中国公司中排名第1名。下表是2024 年按隔离类模拟芯片产品收入计算的中国数字隔离类芯片市场公司排名。

中国信号链芯片企业尽管起步较晚,但通过差异化创新和本土化服务,在特定领域实现突破。根据技术路线和市场定位,可分为三类企业:

平台型布局企业:以思瑞浦、纳芯微为代表,产品线覆盖信号链全链路。纳芯微已构建“测量-调理-转换”完整产品矩阵,2024年其电流传感放大器NSCSA285在光伏逆变器市场占有率突破20%。思瑞浦则通过并购扩充接口芯片产品线,工业级隔离器年出货量超亿颗。

细分领域专精企业:聚焦高壁垒细分市场,如芯聚威专注医疗前端芯片,其SW301X心电AFE系列在可穿戴设备市场占有率达30%;征格半导体专攻高速高精度ADC,ZGADX010X系列5G模数转换器性能对标ADI AD9208,价格低15%。

垂直整合型企业:结合系统解决方案优势,如杰华特依托电源管理技术积累,推出BMS AFE+ADC组合方案,打入动力电池市场。

中国半导体上市公司数据方面,《报告》以圣邦股份、上海贝岭、纳芯微、艾为电子等10家上市企业为样本,单独拆分了每家公司信号链芯片业务的财务数据,构建了全方位对标体系。

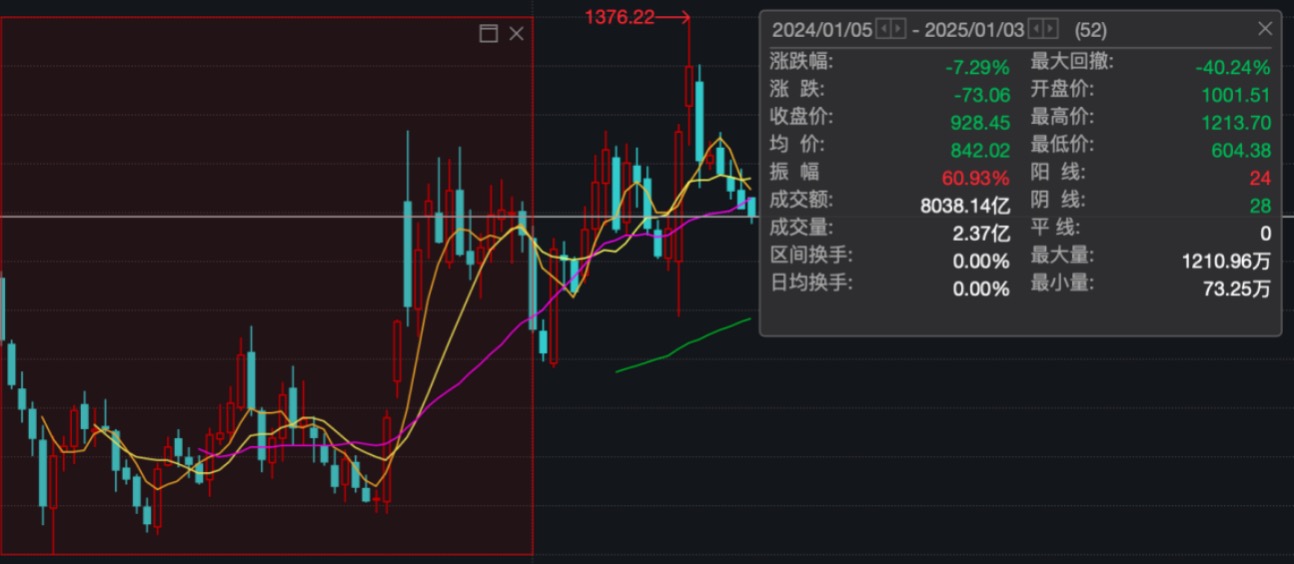

报告显示,2024年,信号链芯片行业上市公司总收入50.17亿元,同比增长28.04%,毛利率约48.57%,研发占比为33.66%。股价方面,行业全年震荡调整,年末较年初下跌7.29%。

以下是报告内容精选:

财务数据分析

(1)整体财务表现对比:

注:本表中“营业收入”、“毛利”为该公司信号链芯片产品的营业收入与毛利。

2024年,信号链行业上市公司总收入约为50.17亿元,同比增长28.04%(中位数);毛利润约为22.82亿元;毛利率平均值约为48.57%,研发占比平均值约为33.66%。

从营收表现来看,营业总收入前三的企业分别是圣邦股份(11.65亿元)、思瑞浦(9.75亿元)、纳芯微(9.63亿元)。

营收同比增长前三的企业分别是:芯海科技(137.11%)、艾为电子(40.93%)、纳芯微(36.57%)。

从毛利润表现上来看,盈利前三名的企业分别是:圣邦股份(6.79亿元)、思瑞浦(4.88亿元)、纳芯微(3.62亿元)。

从毛利率来看,前三名的企业是晶华微(77.97%)、力芯微(60.44%)、圣邦股份(58.30%)。

从研发费用占比来看,前三名的企业是晶华微(54.12%)、思瑞浦(47.32%)、希荻微(46.31%)。

(2)营运能力对比:

从营业周期来看,营业周期最长的三家是晶华微(420.03天)、思瑞浦(290.48天)、纳芯微(279.08天);营业周期最短的三家是艾为电子(120.00天)、帝奥微(194.03天)、上海贝岭(216.60天)。

从存货周转天数来看,存货周转天数最长的三家是晶华微(360.18天)、思瑞浦(231.79天)、圣邦股份(228.95天);存货周转天数最短的三家是艾为电子(111.69天)、力芯微(135.47天)、上海贝岭(137.19天)。

从应收账款周转天数来看,应收账款周转天数最长的三家是力芯微(81.63天)、上海贝岭(79.41天)、希荻微(77.43天);应收账款周转天数最短的三家是艾为电子(8.31天)、圣邦股份(21.47天)、帝奥微(29.88天)。

从应付账款周转天数来看,应付账款周转天数最长的三家是希荻微(83.04天)、思瑞浦(70.71天)、芯海科技(68.69天);应付账款周转天数最短的三家是上海贝岭(51.97天)、帝奥微(55.81天)、晶华微(57.27天)。

股价表现

2024年,信号链芯片行业股价表现震荡调整,年末相比年初下跌7.29%,振幅60.93%,最大回撤-40.24%。以1000点为基准价,最高价1213.70(10月11日),最低价604.38(2月8日)。

从个股来看,2024年末,市值最高的是圣邦股份(387.23亿元),排列前五的还有上海贝岭(281.30亿元)、纳芯微(185.71亿元)、艾为电子(162.45亿元)、思瑞浦(122.66亿元)。

相比2024年初,上涨的企业是上海贝岭(180.47%)、艾为电子(1.23%);跌幅前三的企业分别是希荻微(-37.01%)、思瑞浦(-36.77%)、芯海科技(-24.25%)。

从市盈率来看,除了亏损企业,截至2024年末市盈率最高的是帝奥微(7462.65)。

另外,报告还单独详细解析了10家上市公司2024年各自业绩表现。

具体详情请关注报告全文

3.总投资约30亿元,浙江富乐德传感技术建设项目竣工投产

据丽水经济技术开发区消息,7月11日,位于丽水经开区的浙江富乐德传感技术有限公司正式竣工投产,项目达产后,年销售额预计达到20亿元。

据悉,该项目总投资约30亿元,规划总用地面积8万平方米,总建筑面积约12.44万平方米。项目主要聚焦电动汽车、新能源、光通讯、医疗、家电等5大应用领域,全面开发压力、流量、射频、导航、MEMS等多种型号的智能传感器产品。

资料显示,浙江富乐德传感技术有限公司成立于2023年,聚焦新能源、家电、医疗、汽车、光通讯等多个领域,专业生产热敏电阻、温度传感器等产品,并通过一站式自动化传感器制造工厂实现材料配方、成型、切割等全流程自动化。

4.AR眼镜研发商影目科技完成超1.5亿元B2轮融资

近日,消费级AR智能眼镜研发生产商影目科技(INMO)完成超1.5亿元B2轮融资,由普华资本、梁溪产发集团、神骐资本联合投资。本轮融资将重点用于下一代产品研发、AI核心能力建设、供应链纵深拓展以及线下体验场景的全面落地,加速推动AI+AR终端从先锋走向主流。

资料显示,影目科技成立于2020年12月,前期已获得经纬创投、老鹰基金、挚文集团等知名股权投资机构战略投资。INMO以消费级AR眼镜这一产品终端为业务核心,是国内最早实现量产的无线消费级AR眼镜的厂商。

其中,作为全球量产的1080P无线一体式AR眼镜,INMO AIR3搭载自研IMOS 3.0空间操作系统,融合AI语义交互、空间计算、多屏协同等前沿能力,支持空间多屏、AUTO AI等多项核心功能,广泛应用于办公、观影、社交、通勤等高频场景。

5.华翊量子完成数亿元A轮融资,研发离子阱量子计算机

7月15日,离子阱量子计算企业华翊博奥(北京)量子科技有限公司(简称“华翊量子”)完成A轮融资。本轮融资由社保基金中关村自主创新专项基金、北京信息产业发展投资基金与君联资本联合领投,融资金额达数亿元。融资资金将用于加速核心量子计算技术的研发迭代及产业应用落地。与此同时,华翊量子将持续展开技术攻坚,包括加速新一代量子计算机的研发、量子计算与人工智能的应用结合、量子纠错技术研发进程等。

公开资料显示,华翊量子成立于2022年1月,脱胎于清华大学量子信息中心,创始人为中科院院士、清华大学量子信息中心主任段路明教授,核心团队由来自清华、中科大等高校的博士及博士后组成。华翊量子始终致力于离子阱量子计算机的研发,并已在核心技术、关键产品、商业化应用拓展等多方向取得关键成果。

在离子阱量子计算核心技术方面,华翊量子团队于全球首次提出基于高维离子量子比特阵列的离子阱量子计算架构,该方案可在维持高速、高保真度的量子门操作下极大提升单系统的有效量子比特数量并保持连通性,技术水平居世界领先地位。

华翊量子致力打造世界一流水平且自主可控的离子阱量子计算整机。公司自主研发的第二代离子阱量子计算机商业化原型机HYQ-B100实现量子比特破百的关键算力突破,且保真度、相干时间等关键核心性能指标均居于国际一流水平。

6.智元机器人获得正大机器人战略投资

智元机器人近日获得正大集团旗下正大机器人的战略投资。智元机器人方面表示,合作不仅为公司业务发展注入新动能,公司也由此开启了推动国产机器人全球化布局的新阶段。正大机器人将助力智元机器人在生命科技、新零售、新消费、康养服务等垂直领域进行全场景业务的探索开发。

在此之前,智元机器人已获腾讯、京东、比亚迪、上汽、北汽、TCL等多家产业资本加持。

资料显示,智元机器人成立于2023年2月,致力于打造领先的通用具身机器人产品及应用生态。智元机器人构建领先的机器人“本体+AI”全栈技术,具备核心零部件自研及整机集成和制造能力,并自主训练具身基座大模型。目前拥有远征、精灵、灵犀三大机器人家族,产品覆盖交互服务、工业智造、商业物流及科研教育等多种商用场景。

智元机器人在2025年内发布了灵犀X2,文娱展演、展厅讲解、科研教育是其目前三大主要场景。根据规划,灵犀X2预计将于2025年下半年实现规模化出货,到2026年底,预计出货量将达到数千台。

7月8日,智元机器人发布公告称拟收购上纬新材63.62%股份,其表示:“本次收购为通过‘协议转让+主动邀约’方式收购上市公司的控股权,不构成《重大资产重组办法》中的重组上市,不是借壳上市。”