7月3日—5日,2025第九届集微半导体大会在上海张江科学会堂隆重举办。峰会期间,爱集微发布了22份细分行业深度研究报告,包括晶圆代工、封装测试、前道设备、后道设备、硅片、电子化学品、高端通用计算芯片等覆盖设备材料、设计、制造、封测全产业链。报告基于海量数据与量化分析,旨在为投资机构、企业及政策制定者提供精准的决策参考。

其中,《2025中国电源管理芯片上市公司研究报告》聚焦全球半导体电源管理芯片行业发展态势及中国上市公司企业表现,系统呈现了行业核心数据与发展态势,涵盖行业整体表现、市场规模、头部企业运营数据及未来趋势等核心内容。

报告显示,2024年全球通用型模拟芯片市场规模约为340亿美元,占模拟芯片市场份额约为42.8%。根据Gartner数据,电源管理芯片占据了通用模拟芯片市场的主要部分,电源管理和信号链两者的市场占比约为59:41。JW Insights预计2024年中国模拟芯片市场规模约为2380亿元人民币,约合335亿美元,全球占比约为42%,其中通用模拟芯片市场规模约为1070亿人民币,约合150亿美元。

以下是报告内容精选:

市场规模与趋势

2024年全球通用型模拟芯片市场规模约为340亿美元,占模拟芯片市场份额约为42.8%。根据Gartner数据,电源管理芯片占据了通用模拟芯片市场的主要部分,电源管理和信号链两者的市场占比约为59:41。

中国一直以来都是全球最主要的模拟芯片市场,尤其实在新能源汽车、算力中心等热点应用领域快速发展带动下,中国模拟芯片市场增长超过全球平均水平。JW Insights预计2024年中国模拟芯片市场规模约为2380亿元人民币,约合335亿美元(2024年美元兑人民币汇率按1:7.12计),全球占比约为42%。其中通用模拟芯片市场规模约为1070亿人民币,约合150亿美元。

展望未来 5-10 年,新能源汽车领域、物联网领域将成为电源管理芯片关键增长动力。

一辆普通新能源汽车电源芯片用量超 100 颗,2023 年全球汽车电源管理芯片市场规模约 19.2 亿美元,预计 2025 年达 21.4 亿美元。随着国内主流车企从 400V 平台向 800V 平台发展,对车规级电源管理芯片需求也同样迎来爆发式增长。

此外,物联网领域连接设备数量持续攀升,IoT Analytics 预测 2027 年全球物联网连接设备数量有望达 297 亿台,年复合增长率 16%,将催生海量电源管理芯片需求。

细分领域市场占比方面,标准电源管理芯片以14%占比居首,凭借高度标准化架构适配消费电子、工业控制等通用场景,像手机充电器、笔记本适配器等,靠兼容设计降低厂商成本;DC-DC(含 LDOs)占 22%,因 DC-DC 高效转换(如新能源汽车电池管理中效率超 90%)与 LDO 低噪声(医疗设备电源波动控制至毫伏级)形成技术互补;定制电源管理芯片和 BMIC 各占 8%,前者针对物联网传感器、TWS 耳机等场景定制,后者受新能源驱动,在电动汽车电池均衡管理、储能电站效率提升中发挥关键作用。

从全球市场来看,模拟芯片市场格局稳定且较为分散。从2000年以来,TI、ADI、Infineon、ST始终稳定在前五名,头部玩家NXP和ON Semi分别从Philips和Motorola拆分,头部玩家地位相对稳定。

目前,国产厂商在电源管理芯片市场占有率偏低,TI、MPS 等海外厂商在国内市场占比超80%。尽管国产化率有待提高,但在政策扶持与市场需求双重推动下,国内电源管理芯片产业正加速发展,2024年,中国企业在全球电源管理芯片市场的份额占比已经超过15%。

行业动态变化

2022年下半年以来,半导体行业景气下行,下游需求持续低迷,行业周期下行,产业链各个环节开启去库存。叠加国内2020年以来IC设计投资热潮下涌现较多中小企业杀入中低端模拟市场,TI为保市场份额开启逆势扩产,行业需求和竞争格局持续恶化,模拟IC行业进入低谷时期。海内外模拟IC企业的收入和盈利能力都受到不同程度影响。我们综合分析国内外模拟IC上市企业的季度财务数据,整体来看,目前行业低点已过,TI等海外龙头模拟公司2Q24收入和毛利率已止跌回暖,库存去化也接近尾声。

近一年来,电源管理芯片(PMIC)行业价格呈现显著分化特征。TrendForce 2024Q1报告显示,2023年通用PMIC价格跌幅普遍超过15%,手机用中低压PMIC因库存高企,部分型号现货价较2022年高点下跌30%;车规级PMIC因认证壁垒高、需求稳健(尤其新能源车),价格相对坚挺,Strategy Analytics数据显示2023年车用多通道PMIC均价仅小幅回落3%-5%,部分高性能产品(如48V系统BMS芯片)因供应紧缺甚至出现结构性涨价。

光伏逆变器、服务器电源等高端工业PMIC价格波动较小,2023年降幅约5%-8%;而数据中心用多相控制器因AI服务器爆发需求,价格逆势上涨超过10%。

消费电子PMIC同质化严重,工业/汽车芯片需定制化开发,企业议价能力更强。车规/工业芯片需满足AEC-Q100/IEC等严苛标准,研发与认证周期长达2-3年,供给弹性低; 消费电子需求对经济周期敏感,而汽车电动化(每车PMIC用量增至300颗+)、能源转型(光伏/储能)支撑工业需求韧性。

中国半导体上市公司数据方面,《报告》以士兰微、思瑞浦、圣邦股份、希荻微、帝奥微、瑞灿科技等20家上市企业为样本,单独拆分了每家公司电源管理芯片业务的财务数据,构建了全方位对标体系。

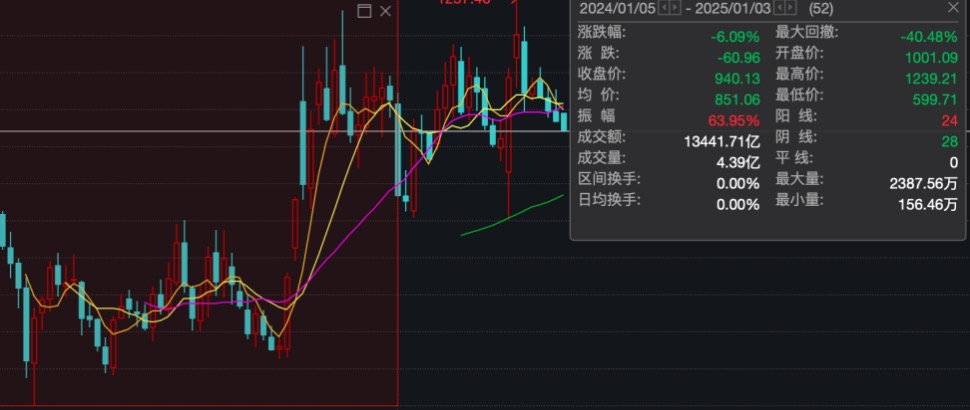

报告显示,2024年,电源管理芯片行业上市公司总收入141.61亿元,同比增长18.75%,毛利率约31.78%,研发占比为25.64%。股价方面,行业全年震荡调整,年末较年初下跌6.09%。

以下是报告内容精选:

财务数据分析

(1)整体财务表现对比:

注:本表中“营业收入”、“毛利”为该公司电源管理芯片产品的营业收入与毛利。

2024年,电源管理芯片行业上市公司电源管理芯片总收入约为141.61亿元,同比增长18.75%(中位数);毛利润约为49.44亿元,毛利率平均值约为31.78%,研发占比平均值约为25.64%。

从营收表现来看,营业总收入前三的企业分别是士兰微(41.05亿元)、圣邦股份(21.82亿元)、杰华特(16.46亿元)。

营收同比增长前三的企业分别是:纳芯微(64.37%)、晶丰明源(60.88%)、赛微微电(57.64%)。

从毛利润表现上来看,盈利前三名的企业分别是:士兰微(12.60亿元)、圣邦股份(10.43亿元)、杰华特(4.58亿元)。

从毛利率来看,前三名的企业是盛景微(67.33%)、赛微微电(52.53%)、圣邦股份(47.80%)。

从研发费用占比来看,前三名的企业是思瑞浦(47.32%)、希荻微(46.31%)、美芯晟(40.60%)。

(2)营运能力对比:

从营业周期来看,营业周期最长的三家是盛景微(497.25天)、富满微(360.72天)、杰华特(337.09天);营业周期最短的三家是晶丰明源(146.89天)、南芯科技(161.91天)、必易微(168.93天)。

从存货周转天数来看,存货周转天数最长的三家是中颖电子(267.26天)、杰华特(255.19天)、富满微(244.03天);存货周转天数最短的三家是晶丰明源(91.28天)、必易微(116.16天)、灿瑞科技(120.43天)。

从应收账款周转天数来看,应收账款周转天数最长的三家是盛景微(261.74天)、美芯晟(174.12天)、灿瑞科技(130.55天);应收账款周转天数最短的三家是圣邦股份(21.47天)、南芯科技(28.55天)、帝奥微(29.88天)。

从应付账款周转天数来看,应付账款周转天数最长的三家是盛景微(145.52天)、富满微(104.21天)、士兰微(98.66天);应付账款周转天数最短的三家是赛微微电(39.10天)、芯朋微(39.46天)、南芯科技(46.18天)。

股价表现

2024年,电源管理芯片行业股价表现震荡调整,年末相比年初下跌6.09%,振幅63.95%,最大回撤-40.48%。以1000点为基准价,最高价1239.21(11月15日),最低价599.71(2月8日)。

从个股来看,2024年末,市值最高的是士兰微(432.99亿元),排列前五的还有圣邦股份(387.23亿元)、上海贝岭(281.30亿元)、纳芯微(185.71亿元)、南芯科技(153.33亿元)。

相比2024年初,涨幅超过50%的仅有上海贝岭(180.47%);跌幅前五的企业分别是美芯晟(-40.52%)、希荻微(-37.01%)、思瑞浦(-36.77%)、盛景微(-35.85%)、灿瑞科技(-27.71%)。

从市盈率来看,除了亏损企业,截至2024年末市盈率最高的是帝奥微(7462.65)。

另外,报告还单独详细解析了20家上市公司2024年各自业绩表现。

具体详情请关注报告全文