7月3日—5日,2025第九届集微半导体大会在上海张江科学会堂隆重举办。峰会期间,爱集微发布了22份细分行业深度研究报告,包括晶圆代工、封装测试、前道设备、后道设备、硅片、电子化学品、高端通用计算芯片等覆盖设备材料、设计、制造、封测全产业链。报告基于海量数据与量化分析,旨在为投资机构、企业及政策制定者提供精准的决策参考。

其中,《2025中国功率半导体上市公司研究报告》聚焦全球半导体功率器件行业发展态势及中国上市公司企业表现,系统呈现了行业核心数据与发展态势,涵盖行业整体表现、市场规模、头部企业运营数据及未来趋势等核心内容。

功率半导体是电子系统中实现电能转换、控制及管理的核心电子元器件,属于半导体行业的关键分支,2024年全球功率器件市场规模约达323亿美元,较2023年总规模下滑8.3%。中国作为全球最大的功率器件消费市场,当前占据全球43%的市场份额,这一比例远超其他国家及地区。

以下是报告内容精选:

市场规模与趋势

数据显示,2024年全球功率器件市场规模预计达到323亿美元,较2023年总规模缩小。从全球市占率占比来看,英飞凌2024年全球功率半导体市占率仍位居全球第一,不过同比下降2.9个百分点(市占率为17.7%),排名第二的安森美也有0.5个百分点降幅(市占率为8.7%),排名第三的意法半导体市占率降幅为1个百分点(市占率为7%)。排名第四的是三菱电机(市占率为4.7%),排名第五的是富士电机(市占率为3.9%),威世半导体(市占率为2.7%)、东芝(市占率为2.7%)、NXP(市占率为2.6%)分列第八、第九、第十。

2024年全球功率半导体市占率前十的企业,只有士兰微、比亚迪两家企业市占率相比2023年提升,而排名第一的英飞凌市占率大幅下降2.9个百分点,排名第二的安森美半导体下降0.5个百分点,排名第三的意法半导体下降一个百分点。

可以看到,2024年国内士兰微以3.3%的市场份额升至第六,比亚迪以3.1%的市场份额位列第七,后者首次跻身全球前十。

值得关注的是,中国作为全球最大的功率半导体消费市场,当前占据全球43%的市场份额,这一比例远超其他国家及地区。尤其是中国市场规模仍处于稳步扩张通道,据Omdia数据统计,2024年中国功率器件市场规模约达138.6亿美元,同比下滑5.4%,集微咨询预计2028年中国功率器件市场规模有望突破170亿美元,持续成为全球市场增长的核心引擎。

从细分市场看,分立器件中SiC增长最快。集微咨询测算,2024年SiC器件市场规模约200亿元,主要的增长动力来源于新能源汽车,包括新建大功率直流充电桩等需求;预计到2028年,中国SiC器件市场规模将超过400亿元。大范围地应用于光伏、工业电源及轨道列车等领域,包括5G基建电源、数据中心及工业互联网等服务器电源、特高压柔性输电、城际轨道交通、高铁等领域。

据集微咨询(JW Insights)测算,2024年中国新能源汽车SiC器件市场规模约137.1亿元。到2028年,中国新能源汽车SiC功率半导体市场规模将接近300亿元,年均复合增长率超过27.3%。

除新能源汽车外,光伏逆变器也是SiC器件的主要应用场景之一。在碳中和的背景下,以光伏为代表的新能源未来几年将保持高速爆发式增长趋势,集微咨询测算,2024年SiC光伏(包括光伏储能)市场规模约16.4亿元,预计到2030年将超过35亿元,CAGR24-30约为13.5%。

作为三代半的GaN功率器件在功率和频率方面的性能同样表现不俗,自2018年开始,GaN技术开始在快充产品中应用,并迅速发展成为市场主流。其产品功率在30W~100W,能满足大部分手机、平板电脑的充电功率需求。2022年国内快充GaN功率器件市场规模约7.5亿元,受消费类电子、通信/数据中心电源、电动汽车应用的驱动,集微咨询(JW Insights)预计到2026年,国内市场规模将超过70亿元,年均复合增长率近70%。

IGBT方面,据Omdia数据,2024年全球市场规模达103.4亿美元,国内企业士兰微、斯达半导合计市占率7.5%,较2023年增长0.5个百分点。据集微咨询统计,2024年中国汽车IGBT市场规模约达199亿元,预计2025年市场规模达255亿元,汽车IGBT模块国产化率从2021年31%提升至2024年65-70%;SiC 方面,国内企业如华润微的SiC JBS/G3产品性能达国际领先水平,2024年国内市场规模预计破60亿元,年增50%;MOSFET市场中,中低压产品在消费电子、工业电机领域保持10%增速,高压超结MOSFET在新能源车OBC 模块渗透率快速提升;智能功率模块(IPM)在变频家电、工业控制领域需求增长显著。

行业地位方面,在全球 MOSFET 市场,中国大陆厂商华润微(3.5%)、闻泰科技(5%)、士兰微(2.8%)市占率合计11.3%;全球IGBT市场中,士兰微进入全球分立器件市占率前十,斯达半导、中车时代在模组市场有一定份额。

政策层面,《中国制造2025》提出2025年25%半导体本地化采购目标,大基金二期重点投向汽车芯片领域,各地设立专项扶持资金,有力推动国产技术突破和产能建设。

市场需求方面,国内新能源汽车销量连续8年全球第一,光伏装机量占全球60%以上。政策与市场需求双轮驱动下,国内企业在中低压 MOSFET、IGBT 领域已实现技术突破,部分产品性能对标国际一线品牌,且通过车规级认证进入头部车企供应链。未来,随着第三代半导体材料(SiC、GaN)产业化加速,国内企业在高端市场的竞争力将进一步提升,在新能源汽车、光伏等关键领域实现自主可控。

市场动态分析

2024 年功率半导体市场呈现出明显的结构性价格波动变化,主要体现在以下几个方面:

IGBT价格先降后稳:2024 年第一季度,IGBT价格同比下滑幅度接近 30%。但从第二季度起,出货量回归正向增长,供需结构逐步平衡,价格趋于稳定,行业性衰退接近尾声,市场进入相对底部区间。

碳化硅价格持续下滑:2024年碳化硅行业进入供过于求阶段。自2024年初以来,6英寸碳化硅(SiC)衬底价格持续下跌,中期已跌至600美元以下,部分价格已低于成本价。8英寸碳化硅衬底价格防线也逐渐失守,部分中国制造商将2025 年8英寸SiC基板的价格目标定为每片700美元,较之前预计的价格大幅下降超过一半。SiC MOSFET降价态势明显,相对于IGBT和超结MOSFET出现价格倒挂。

MOSFET市场结构分化:中低压 MOSFET 技术相对成熟,市场准入门槛低,下游需求激增使更多厂家涌入,市场竞争激烈,出现产品拼价局面,利润空间受挤压;而高压MOSFET市场有望持续增长。

部分厂商尝试涨价:2024年年初,一些本土功率半导体厂商如扬州晶新、四川蓝彩电子、深圳市三联盛、深圳市深微半导体、捷捷南通科技等发布涨价函,原因包括原材料价格及人工成本上涨、库存去化接近尾声等。但整体来看,功率半导体市场订单量未见明显好转,短期内行业景气度难有反转。

价格差异主要源于供需结构分化,消费级市场需求萎缩而新能源汽车、光伏等领域需求爆发,且车规级产品认证周期长、产能集中在头部企业,形成价格护城河。同时技术壁垒与成本因素也影响显著,第三代半导体车规级产品通过工艺升级维持溢价,传统硅基器件则因同质化竞争陷入价格战,12 英寸晶圆产能利用率提升虽降低单位成本,但消费级市场去库存压力下企业通过降价抢占份额。

供需关系方面,产能调整呈现高端扩张与中低端收缩并存的特点。众多国内企业纷纷将战略目光聚焦于车规级与工业级产能的扩充。以士兰微为例,旗下厦门士兰明镓的6英寸 SiC 产线产能实现显著提升,已达月产 9000 片的水平。同时,成都士兰汽车半导体封装二期项目正式启动,依据士兰微2024 年报规划与产能建设进度推算,预计到2025年底,该项目产能有望实现 30%-50% 的增长幅度,为车规级与工业级产品的市场供应提供坚实保障。在整体产能结构调整上,不少中小厂商果断缩减消费级MOSFET/IGBT产能,积极向高端领域转型。

在价格策略制定上,不同应用市场呈现出差异化特点。在消费级市场,由于产品供过于求,市场竞争激烈,厂商普遍采用 “以价换量” 策略。当前,消费电子功率器件库存高企,为缓解库存压力,厂商纷纷降价促销,以加快产品周转速度。与之形成鲜明对比的是,车规级市场处于供需紧平衡状态,有力支撑了产品价格。随着新能源汽车产业蓬勃发展,功率器件需求呈现爆发式增长,年增长率超 30%。但车规级产品对安全性、可靠性要求极高,产能认证周期长达 2-3 年,导致短期内产能难以快速释放,供需缺口持续存在,价格具备较强韧性。厂商通过与头部车企深度合作,绑定长期订单,维持稳定的价格体系,保障自身盈利水平。

中国半导体上市公司数据方面,《报告》以闻泰科技、时代电气、士兰微、华润微等14家上市企业为样本,单独拆分了每家公司功率半导体业务的财务数据,构建了全方位对标体系。

报告显示,2024年,功率半导体行业上市公司总收入715.60亿元,同比增长13.68%,毛利率约26.29%,研发占比为7.41%。股价方面,行业全年震荡调整,年末较年初上涨1.22%

以下是报告内容精选:

财务数据分析

(1)整体财务表现对比:

注:闻泰科技、时代电气的营业收入、净利润、毛利率为该公司财报中的“半导体产品”、“新兴装备业务”营业收入、毛利和毛利率。

2024年,功率半导体行业上市公司电子化学品产品总收入约为715.60亿元,同比增长13.68%(中位数);毛利润为205.19亿元,毛利率平均值约为26.29%,研发占比平均值约为7.41%。

从营收表现来看,营业总收入前三的企业分别是闻泰科技(147.15 亿元)、士兰微(112.21 亿元)、华润微(101.19亿元)。

营收同比增长前三的企业分别是:苏州固锝(37.94%)、捷捷微电(35.05%)、银河微电(30.75%)。

从毛利润表现上来看,盈利前三名的企业分别是:闻泰科技(55.21 亿元)、时代电气(35.31亿元)、华润微(6.62 亿元)。

从毛利率来看,前三名的企业是闻泰科技(37.52%)、新洁能(36.42%)、捷捷微电(36.34%)。

从研发费用占比来看,前三名的企业是华润微(11.53%)、时代电气(10.67%)、斯达半导(10.45%)。

(2)营运能力对比:

从营业周期来看,营业周期最长的三家是时代电气(302.21天)、斯达半导(282.19天)、宏微科技(263.95天);营业周期最短的三家是苏州固锝(98.42天)、闻泰科技(101.73天)、华润微(148.33天)。

从存货周转天数来看,存货周转天数最长的三家是斯达半导(197.07天)、士兰微(151.30天)、时代电气(148.67天);存货周转天数最短的三家是苏州固锝(36.39天)、闻泰科技(52.21天)、华微电子(79.58天)。

从应收账款周转天数来看,应收账款周转天数最长的三家是时代电气(153.54天)、宏微科技(125.38天)、银河微电(110.41天);应收账款周转天数最短的三家是新洁能(44.70天)、华润微(49.08天)、闻泰科技(49.52天)。

从应付账款周转天数来看,应付账款周转天数最长的三家是时代电气(154.95天)、捷捷微电(137.71天)、宏微科技(127.23天);应付账款周转天数最短的三家是苏州固锝(13.96天)、东微半导(50.90天)、华润微(56.06天)。

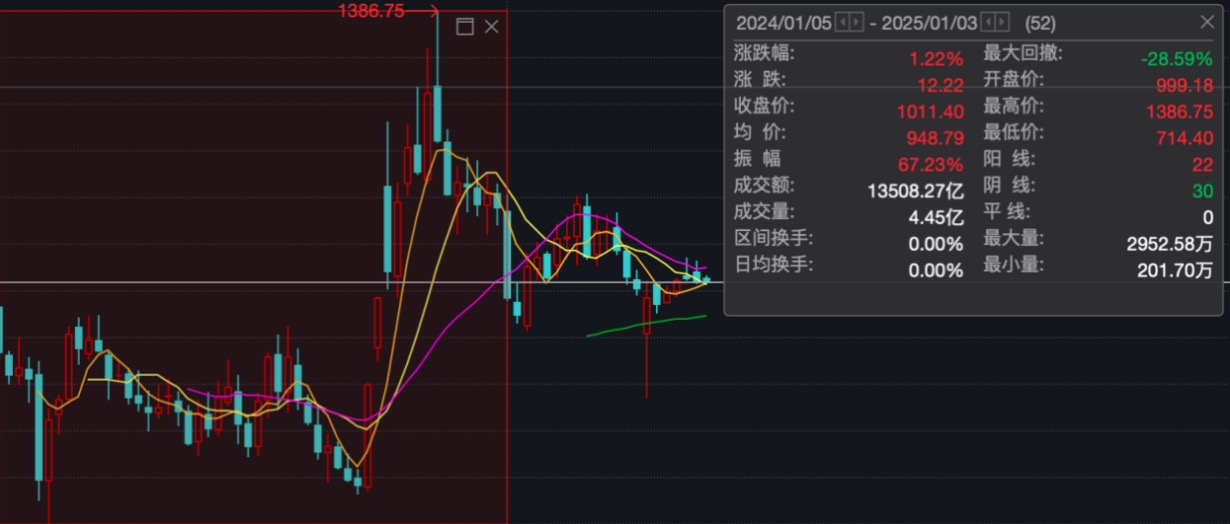

股价表现

2024年,功率半导体行业股价表现震荡调整,年末相比年初上涨1.22%,振幅67.23%,最大回撤-28.50%。以1000点为基准价,最高价1386.75(11月15日),最低价714.40(2月8日)。

从个股来看,2024年末,市值最高的是华润微(624.57亿元),排列前五的还有时代电气(579.72亿元)、闻泰科技(482.64亿元)、士兰微(432.99亿元)、捷捷微电(284.24亿元)。

相比2024年初,涨幅超过100%的有台基股份(127.97%)、捷捷微电(115.98%);跌幅前三的企业分别是宏微科技(41.49%)、华微电子(-36.48%)、东微半导(-34.51%)。

从市盈率来看,除了亏损企业,截至2024年末市盈率最高的是台基股份(688.84)。

另外,报告还单独详细解析了14家上市公司2024年各自业绩表现。