1.【IPO价值观】上海超硅IPO背后现隐忧:市场份额仅1.6% 三年亏损31.46亿元

2.立昂微上半年营收增长但亏损扩大 12英寸半导体硅片成亮点

3.综合毛利率承压,金溢科技上半年同比由盈转亏

4.思特威发布上半年业绩预告,归母净利润预计同比大增140%到180%

5.扩大经营致建造周期拉长,中鼎股份底盘部件募投项目拟延期至2027年底建成

6.【每日收评】集微指数跌0.12%,英伟达将开始向中国市场销售H20芯片

1.【IPO价值观】上海超硅IPO背后现隐忧:市场份额仅1.6% 三年亏损31.46亿元

近期,上海超硅半导体股份有限公司(以下简称“上海超硅”)科创板IPO申请获上交所受理,拟募资49.65亿元投向300毫米薄层硅外延片扩产、高端半导体硅材料研发及补充流动资金。此次IPO标志着这家半导体材料领域的“独角兽”正式开启资本市场征程。

然而,上海超硅仍面临较大的市场竞争压力与盈利挑战。2024年,公司在全球半导体硅片市场的占有率仅为1.6%,与国内行业龙头沪硅产业、西安奕材、立昂微等相比存在一定的差距。更值得关注的是,公司正处于300mm大硅片产能爬坡的关键阶段,由于产销规模尚未达到盈亏平衡点,单位成本居高不下,导致2022-2024年累计亏损超过30亿元。这一状况凸显了公司在规模效应和技术突破方面仍需持续发力。

市占率仅为1.6%

半导体硅片被誉为“半导体工业的基石”,是制造集成电路、存储芯片、传感器等半导体产品的核心材料。然而,由于技术壁垒高、研发投入大、客户认证周期长,全球市场长期被Shin-Etsu(信越化学)、SUMCO、Siltronic AG、SK Siltron和环球晶圆五大巨头垄断,CR5市占率高达80%。

相较之下,中国大陆硅片企业起步较晚,受制于技术、专利、人才及产业链配套等因素,国产化率仍然较低。但随着国内半导体产业链自主可控需求提升,沪硅产业、立昂微、有研硅、上海合晶等企业逐步崛起,而近期递交科创板IPO申请的上海超硅有望进一步推动国产硅片产业升级。

上海超硅成立于2008年,主要从事300mm(12 英寸)和200mm(8 英寸)半导体硅片的研发、生产和销售,同时提供硅片再生及硅棒加工等配套服务。其产品已应用于NAND Flash、DRAM(含 HBM)、Nor Flash等存储芯片,以及逻辑芯片等先进制程领域。招股书显示,公司主要产品包括300mm抛光片、外延片,以及200mm抛光片、外延片、氩气退火片和SOI硅片,覆盖市场需求主流的P型硅片及部分N型硅片。

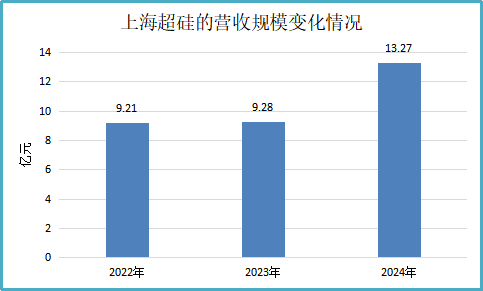

2022-2024年,上海超硅营业收入实现稳健增长,分别为9.21亿元、9.28亿元和13.27亿元,其中2024年同比增幅高达42.8%,呈现明显的加速增长态势。

这一业绩突破主要得益于公司300mm大硅片业务的快速放量。据了解,上海超硅的300mm硅片生产线于2020年四季度建成投产,但在初期面临半导体行业特有的长认证周期挑战。经过持续的技术优化和产品验证,公司在2021-2022年间成功通过多家全球领先芯片制造商的严格认证,正式进入国际一线供应链体系。

“认证通过后,公司300mm硅片产能利用率快速提升,目前已经实现规模化量产供应。”上海超硅称,随着产能爬坡和客户导入的顺利完成,300mm硅片现已成为推动公司业绩增长的核心动力,这也印证了上海超硅在大尺寸硅片领域的技术实力和市场竞争力。

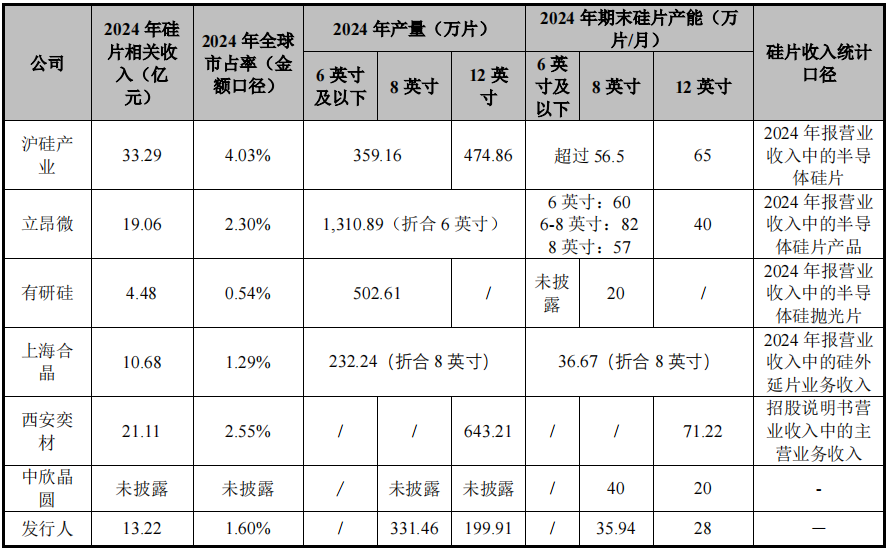

尽管发展势头强劲,上海超硅在市场规模上仍与国内头部企业存在一定差距。根据行业统计数据显示,2024年全球半导体硅片市场竞争格局中,沪硅产业以4.03%的市场份额领跑国内企业,立昂微和西安奕材分别占据2.3%和2.55%的市场份额,上海合晶则为1.29%。相比之下,上海超硅目前市占率约1.6%,在规模上暂居国内企业中游位置。

三年累计亏损31.46亿元

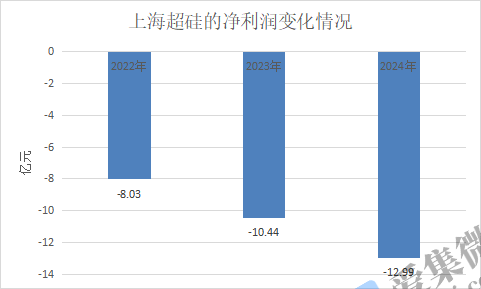

虽然营收稳步增长,但目前上海超硅尚未实现盈利。2022-2024年,上海超硅实现归属净利润分别为- 8.03亿元、-10.44亿元、-12.99亿元,三年累计亏损达31.46亿元,且亏损规模逐年扩大。截至2024年末,其累计未分配利润已达- 39.72亿元。

亏损扩大的背后,是上海超硅持续加码研发。2022-2024年,公司研发费用分别为7761.5万元、1.59亿元和2.46亿元,占营收比例从8.43%攀升至18.55%。公司表示,半导体硅片行业高度依赖技术积累和规模效应,必须通过持续研发提升工艺水平,以增强市场竞争力。

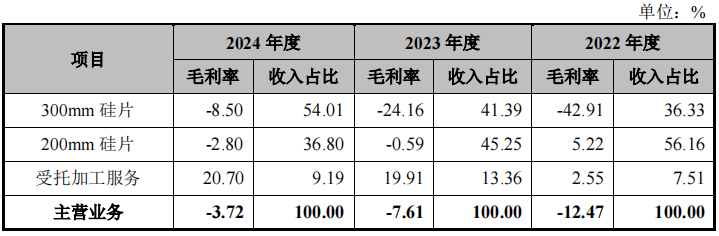

然而,目前上海超硅的高附加值产品(如外延片、氩气退火片、SOI硅片)占比仍然较低,而主流抛光片市场竞争激烈,价格承压。2024年,其300mm硅片平均售价从2023年的385.97元/片降至366.98元/片,200mm硅片价格亦从208.84元/片下滑至180.97元/片,产品价格持续下滑。

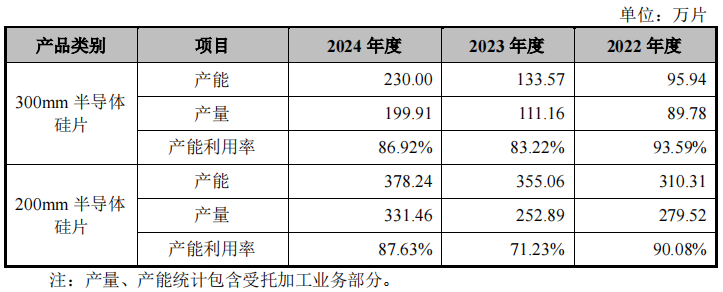

上海超硅拥有设计产能70万片/月的300mm硅片生产线和40万片/月的200mm硅片生产线,但产能利用率受行业周期影响波动明显。2023年,300mm硅片产能利用率从2022年的93.59%降至83.22%,但得益于逆势扩产,销量仍同比增长16.23%。2024年,随着市场部分回暖,300mm产能利用率回升至86.92%,但价格下行趋势未改。

200mm硅片则受行业需求疲软冲击更甚。2023年,其营收同比骤降18.04%,产能利用率从90.08%跌至71.23%;2024年虽回升至87.63%,但价格跌幅扩大,销量增长难以抵消降价影响。

2024年,全球半导体硅片市场复苏不及预期。SEMI数据显示,全球硅片销售额同比减少6.5%至115亿美元,出货量下滑2.7%,创近年新低。在此背景下,上海超硅的产品价格持续承压,2022-2024年的主营业务毛利率分别为-12.47%、-7.61%、-3.72%,尚未走出亏损泥潭。

尽管上海超硅预计2027年实现盈利,但其未来需持续大规模研发投入以维持技术先进性,若行业发展放缓、产品认证速度滞后或技术创新不足,收入增速可能不及预期,未盈利状态或将持续。

2.立昂微上半年营收增长但亏损扩大 12英寸半导体硅片成亮点

7月14日,立昂微发布2025年半年度业绩预告称,公司预计实现营业收入约16.66亿元,较上年同期增长14.20%,主营业务收入约16.52亿元,同比增长14.14%。尽管营收保持增长态势,但公司净利润表现不佳,预计归属于上市公司股东的净利润为-1.21亿元左右,同比增亏80.98%;扣除非经常性损益后的净利润为-1.20亿元左右,同比增亏188.52%。

值得注意的是,公司EBITDA(息税折旧摊销前利润)达4.71亿元,同比增长16.94%,显示主营业务仍具备一定的盈利能力。

从具体业务来看,半导体硅片业务表现亮眼。报告期内,公司折合6英寸半导体硅片销量达927.86万片,同比增长38.72%,其中12英寸硅片销量81.15万片,同比增长99.14%,环比增长16.68%,展现出强劲的增长势头。半导体功率器件芯片销量94.20万片,同比增长4.48%。不过,化合物半导体射频芯片销量1.37万片,同比减少22.36%,主要系公司主动调整产品结构,减少负毛利率产品销售所致。值得注意的是,虽然射频芯片销量下滑,但产品平均销售单价同比上升18.96%,显示公司产品结构优化取得成效。

对于业绩亏损扩大的原因,公司给出了三点解释:首先,随着扩产项目陆续转产,报告期内折旧摊销成本同比增加约7370万元;其次,基于谨慎性原则,本报告期计提了约9600万元的存货跌价准备;第三,2024年12月子公司金瑞泓微电子收购联营企业嘉兴康晶合伙企业53.32%财产份额导致利润减少约1786万元。此外,公司持有的上市公司股票价格变动产生的公允价值变动损失同比减少约2435万元,这一非经常性损益的改善部分缓解了业绩压力。

业内人士分析指出,立昂微当前正处于产能扩张的关键阶段,虽然短期面临折旧成本增加、存货减值等压力,但12英寸硅片等高端产品的快速放量为未来发展奠定了良好基础。随着半导体行业逐步回暖,公司产品结构持续优化,未来盈利能力有望得到改善。不过,行业竞争加剧、产能消化速度不及预期等因素仍可能对公司业绩产生持续影响,投资者需保持关注。

3.综合毛利率承压,金溢科技上半年同比由盈转亏

7月14日,金溢科技发布2025年H1业绩预告称,上半年预计归属于上市公司股东的净亏损为900万元–1,200万元,上年同期盈利1,556.39万元;预计扣除非经常性损益后的净亏损为1,800万元–2,100万元,上年同期盈利261.12万元;预计基本每股亏损0.05元–0.07元/股。

据介绍,上半年金溢科技完成对标的公司车路通科技(成都)有限公司100%的股权收购,自2025年5月1日起车路通纳入公司合并报表范围。

报告期内,金溢科技聚焦智慧交通领域,大力发展ETC、车路云、汽车电子、数字能源、低空网联、智慧物联、数字监测等相关业务集群,推动“聪明的车、智慧的路、协同的云、清洁的能、低碳的园、韧性的城”实现数字化升级。本报告期行业竞争态势加剧,部分产品售价下降明显,综合毛利率承压,加之公司理财产品收益减少等因素影响,导致公司整体业绩下滑。

金溢科技表示,公司将持续秉承Z4(零死亡、零事故、零拥堵、零碳)的交通使命,沿着“ETC-V2X车路协同-大车路云-车能路云-iACT网联交通智能体与CCTE网联交能复合体”的战略发展路径稳步前进,积极在相关业务领域布局,坚持“以技术之根育产品之树,以产品之树构建方案生态”的理念,以期实现更安全、更高效、更节能的FST未来可持续发展交通愿景。

4.思特威发布上半年业绩预告,归母净利润预计同比大增140%到180%

7月15日下午,思特威发布2025年半年度业绩预告,预计上半年实现营业收入36亿元到39亿元,较上年同期增加47%到59%;预计实现归母净利润3.60亿元到4.20亿元,较上年同期增加140%到180%。

关于业绩增长的主要原因,公司表示,在智能手机领域,公司与多家客户的合作持续全面加深、产品满足更多的应用需求,应用于高阶旗舰手机主摄、广角、长焦和前摄镜头的数颗新一代高阶5000万像素产品和应用于普通智能手机主摄的5000万像素高性价比产品出货量大幅上升,公司智能手机领域营业收入显著增长;在智慧安防领域,公司新推出的迭代产品具备更优异的性能和竞争力,产品销量有较大的上升,同时公司的高端安防产品系列在专业安防领域的份额持续提升,销售收入增加较为显著;在汽车电子领域,公司应用于智能驾驶(包括环视、周视和前视)和舱内等新一代产品出货量同比大幅上升。

展望未来,思特威表示将继续保持研发投入,优化产品矩阵,提高产品性能和用户体验,加强与核心客户的合作,进一步巩固并提升在智慧安防、智能手机和汽车电子领域的优势地位,紧跟市场需求,保持与客户需求的高度匹配,持续关注新兴的应用领域,不断拓宽影像能力的边界,实现较高速度的增长和可持续的发展。

5.扩大经营致建造周期拉长,中鼎股份底盘部件募投项目拟延期至2027年底建成

7月14日,中鼎股份发布公告称,公司当日审议通过了《关于部分募集资金投资项目延期的议案》,决定对“汽车底盘部件生产项目”的预定可使用状态日期进行调整,从2025年4月30日延期至2027年12月31日。

中鼎股份于2019年3月公开发行面值总额12亿元的可转换公司债券,募集资金净额为11.87亿元,主要用于多个募投项目的建设。截至2025年6月30日,公司募集资金使用进度已达到88.4%,整体推进情况良好。

然而,由于“汽车底盘部件生产项目”在扩大生产经营、保障产能交付的过程中,新增了锻造产线,并逐步采用国产锻造设备替代进口设备,而锻造设备属于大型定制设备,建造周期较长,因此公司决定对该项目的预定可使用状态日期进行适当延期。

公司在公告中表示,尚未投入的募集资金将主要用于项目的设备购置等,并根据实际实施进度分阶段投入。公司将实时关注募投项目的建设进度情况,制定实施计划,优化资源配置,合理统筹,有序推进募投项目的后续建设,确保项目在延期后能够按期完成。

中鼎股份同时称,本次延期不会对公司的正常经营产生重大不利影响,亦不存在损害其他股东利益的情形。

6.【每日收评】集微指数跌0.12%,英伟达将开始向中国市场销售H20芯片

7月15日,A股三大指数今日涨跌不一,截止收盘,沪指跌0.42%,收报3505点;深证成指涨0.56%,收报10744.56点;创业板指涨1.73%,收报2235.05点。沪深两市成交额达到16121亿,较昨日放量1533亿。

半导体板块表现较差。集微网从电子元件、材料、设备、设计、制造、IDM、封测、分销等领域选取了117家半导体公司。其中47家公司市值上涨,阿石创、华工科技、光迅科技等公司市值领涨;68家公司市值下跌,神工股份、芯源微、飞凯材料等公司市值领跌。

英伟达创始人兼首席执行官黄仁勋表示:“美国政府已经批准了我们的出口许可,我们可以开始发货了,所以我们将开始向中国市场销售H20。我非常期待能很快发货H20,对此我感到非常高兴,这真是个非常、非常好的消息。第二个消息是,我们还将发布一款名为RTX Pro的新显卡。这款显卡非常重要,因为它是专为计算机图形、数字孪生和人工智能设计的。”

全球动态

周一,美股三大指数集体上涨。标普500指数收涨8.81点,涨幅0.14%,报6268.56点;道琼斯工业平均指数收涨88.14点,涨幅0.20%,报44459.65点;纳指收涨54.80点,涨幅0.27%,报20640.33点。

美国明星科技股涨跌不一,苹果收跌1.20%,英伟达跌0.52%,微软跌0.06%,亚马逊则收涨0.30%,Meta Platforms涨0.48%,谷歌A涨0.76%,特斯拉涨1.10%。

热门中概股里,金山云收涨9.95%,蔚来涨6.92%,阿特斯太阳能涨5.19%,再鼎医药、腾讯音乐、B站(哔哩哔哩)至多涨4.74%。

个股消息/A股

众泰汽车——7月14日,众泰汽车发布2025年H1业绩预告称,上半年预计归属于上市公司股东的净亏损为13,500万元-20,000万元,比上年同期减亏22.66%-47.8%;预计扣除非经常性损益后的净亏损为10,078万元-15,118万元,比上年同期减亏49.27%-66.18%;预计基本每股亏损0.03元-0.04元。

万润科技——7月14日,万润科技发布2025年H1业绩预告称,上半年预计归属于上市公司股东的净利润为1,200万元–1,800万元,比上年同期下降37.52%-58.35%;预计扣除非经常性损益后的净利润为800万元–1,200万元,比上年同期下降14.39%-42.92%;预计基本每股收益0.01元–0.02元。

得润电子——7月14日,得润电子发布2025年H1业绩预告称,上半年预计归属于上市公司股东的净利润为5,000万元–6,500万元,上年同期亏损9,469.43万元;预计扣除非经常性损益后的净利润为2,800万元–4,000万元,上年同期亏损11,524.66万元;预计基本每股收益0.0827元–0.1075元。

个股消息/其他

META——Meta Platforms(META)已确认收购专注于AI语音克隆技术的初创公司Play AI。尽管未披露具体交易条款,但Play AI此前融资约2350万美元的纪录显示,相对于Meta 1.8万亿美元的市值,本次收购规模较小。

台积电——KeyBanc Capital Markets分析师John Vinh在一份报告中宣称,台积电、英特尔、三星电子的2nm代工节点良率分别约为65%、55%、40%。

通用汽车——7月15日消息,通用汽车公司表示,基于2021年宣布的23亿美元投资计划,其与韩国LG能源解决方案合资建立的企业——Ultium Cells,将计划在位于美国的斯普林希尔工厂生产低成本电池。

集微网重磅推出集微半导体产业指数!

集微半导体产业指数,简称集微指数,是集微网为反映半导体产业在证券市场的概貌和运行状况,并为投资者跟踪半导体产业发展、使用投资工具而推出的股票指数。

集微网观察和统计了中国“芯”上市公司过去一段时间在A股的整体表现,并参考了公司的资产总额和营收规模,从118家集微网半导体企业样本库中选取了30家企业作为集微指数的成份股。

样本库涵盖了电子元件、材料、设备、设计、制造、IDM、封装与测试、分销等半导体领域的各个方面。

截至今日收盘,集微指数收报4565.15点,跌5.67点,跌幅0.12%。

【每日收评】作为长期专题栏目,将持续关注中国“芯”上市公司动态,欢迎读者爆料交流!