7月3日—5日,2025第九届集微半导体大会在上海张江科学会堂隆重举办。峰会期间,爱集微发布了22份细分行业深度研究报告,包括晶圆代工、封装测试、前道设备、后道设备、硅片、电子化学品、高端通用计算芯片等覆盖设备材料、设计、制造、封测全产业链。报告基于海量数据与量化分析,旨在为投资机构、企业及政策制定者提供精准的决策参考。

其中,《2025 中国无线通信芯片上市公司研究报告》聚焦全球半导体无线通信芯片行业发展态势及中国上市公司企业表现,系统呈现了行业核心数据与发展态势,涵盖行业整体表现、市场规模、头部企业运营数据及未来趋势等核心内容。

报告显示,2024年中国无线通信芯片组市场规模达177.83亿元(约合24.5亿美元),在全球市场占比约25%。预计到2030年,中国市场规模将以10.97% 的年均复合增长率增长至1299.89亿元(约合179亿美元),增速显著高于全球平均水平。这一增长态势与中国作为全球最大物联网市场的地位相匹配,据IDC预测,2025年中国物联网支出将占全球总支出的26.7%,位居全球首位。

以下是报告内容精选:

市场规模与趋势

无线通信芯片作为物联网和移动通信的核心硬件组件,已成为全球半导体产业的重要增长引擎。根据权威机构统计数据,2022年全球无线通信芯片市场规模达到6017亿美元,其中Wi-Fi芯片作为主要品类之一,年产值达160亿美元,占全球半导体市场份额约3%。从出货量看,2022年全球Wi-Fi芯片出货量达49亿颗,展现出巨大的市场基础。

在蜂窝通信芯片领域,2020年全球基带芯片市场规模达266亿美元,并保持持续增长态势。这一增长主要受益于物联网设备的普及,2023年全球物联网蜂窝模组出货量预计超过12亿件,未来五年复合增长率(CAGR)高达28.7%。非蜂窝通信技术同样表现亮眼:2022年全球LoRa终端芯片出货量约9500万片,同比增速达35.7%;而中国蓝牙芯片市场从2018年的24.7亿个增长至2021年的37.4亿个,CAGR达23.8%。

据IoT Analysis数据,2019年-2022年,全球物联网市场规模从1200亿美元增长至2010亿美元,CAGR达18.76%。据IoT Analysis预测,从2022年到2027年,全球物联网市场规模将以19.4%的年复合增长率增长,并在2027年达到4830亿美元。其中亚太地区将在2022年至2027年期间以22%的年复合增长率增长,为全球增速最快的地区。

蜂窝基带芯片的主要客户群体分为模组厂商与手机厂商,二者在采购逻辑与应用场景上存在显著差异。模组厂商的核心业务是为物联网领域提供标准化通信模块,这些模组需适配智能传感器、智能仪表等各类终端设备的应用处理器,是当前物联网通信解决方案的主流模式。由于物联网场景涵盖智慧农业、工业监测等多元领域,模组厂商对基带芯片的需求呈现多品类、小批量特征,且单家企业的资产规模与盈利水平通常远小于手机厂商,难以承担自研全制式基带芯片的高额成本,因此对第三方基带芯片供应商存在长期依赖。

手机厂商采购基带芯片则主要用于智能手机与功能手机制造,鉴于全球手机年出货量超十亿部的庞大市场规模,且终端功能需求高度标准化,厂商普遍采用将应用处理器集成至基带芯片的 SoC 方案。这种模式下,手机厂商更倾向于直接与高通、联发科等头部基带厂商合作定制芯片,而非采购模组厂商的通信模块。值得关注的是,模组市场的蓬勃发展为基带芯片企业开辟了广阔空间:据 GSMA 预测,2025 年全球物联网连接数将达 270 亿,其中蜂窝物联网模组渗透率超 30%,对应基带芯片需求超 80 亿颗。由于模组厂商难以自研全品类芯片,第三方供应商在 NB - IoT、LTE - M 等低功耗制式,以及 5G RedCap 等新兴场景中拥有明确的市场机会,有望通过规模化供货与定制化服务抢占份额。

据Counterpoint数据,2022年全球蜂窝物联网基带芯片供应商以高通(~40%)、紫光展锐(~20%)、翱捷科技(~9%)等为主,CR3接近70%。其中,紫光展锐、移芯通信等以Cat1等产品为主,国内向主流模组厂商提供基带芯片的企业仅有紫光展锐以及翱捷科技。在中美贸易摩擦的背景与国产化替代浪潮的背景下,翱捷科技等国内基带芯片企业有望凭借本土服务优势、高性价比的产品继续扩大国内的市场份额。

此外,聚焦中国市场,2024年中国无线通信芯片组市场规模达177.83亿元(约合24.5亿美元),在全球市场占比约25%。预计到2030年,中国市场规模将以10.97% 的年均复合增长率增长至1299.89亿元(约合179亿美元),增速显著高于全球平均水平。这一增长态势与中国作为全球最大物联网市场的地位相匹配——据IDC预测,2025年中国物联网支出将占全球总支出的26.7%,位居全球首位。

作为全球应用最广泛的无线通信技术,Wi-Fi已成为智能手机及各类智能设备的标配连接方案,其市场规模持续扩张。Wi-Fi联盟数据显示,当前全球Wi-Fi经济价值已达4.3万亿美元,累计出货的Wi-Fi设备数量突破459亿台,印证了该技术的深度普及与持续增长潜力。

Wi-Fi 6芯片在2020年正式商用后迅速渗透,2023年全球出货量占比已提升至35% 左右。这一增长主要源于家庭路由器和企业级AP设备的升级需求,以及智能手机旗舰机型标配Wi-Fi 6的拉动效应。值得关注的是,中国Wi-Fi 6 FEM市场在2023年开启价格竞争模式,多家企业推出相关产品导致市场价格一路走低,加速了技术普及。

2022年成为Wi-Fi 7商用元年,博通、高通、联发科三大巨头同步发布Wi-Fi 7芯片产品。联发科的Filogic 880(面向路由和网关市场)与Filogic 380(面向手机/平板/笔记本等设备)的发布,标志着新一代技术竞争拉开帷幕。根据Yole预测,2024年Wi-Fi 7将开始在市场上铺货,到2026年其市场份额将提升至8%,而Wi-Fi 6E的市场份额有望超越Wi-Fi 6成为主流规格。

市场动态分析

在过去一年中,通信芯片产品价格波动呈现出复杂而多元的特征。在技术成熟、竞争激烈的中低端通信芯片市场,如早期用于功能手机的基带芯片、部分面向家庭网络设备的低端通信芯片以及一些物联网设备中的低端蓝牙通信芯片等,市场呈现供过于求的局面。随着技术更新换代,这些芯片需求不断减少,库存大量积压,价格持续下跌。例如,高通早期用于功能手机的基带芯片,在智能手机迅速普及后,需求急剧萎缩,价格从 2022 年的 5 - 8 美元,大幅降至 2024 年的 0.5 - 1 美元 。而在技术门槛高、需求增长快的细分领域,如 AI 芯片、高速率光通信芯片,由于具备核心技术的企业有限,供应相对紧张,而市场对这类芯片的需求却随着新兴技术的发展日益旺盛,使得价格较为坚挺甚至出现上涨。像英伟达今年推出的新款 AI 芯片 B200,售价高达 3 万至 4 万美元 。美国网通及光通信芯片大厂 Marvell 因人工智能需求激增,宣布自 2025 年 1 月 1 日起全产品线涨价 。

市场供需关系变化深刻影响着通信芯片价格走势。从供应端看,主要企业的产能调整和市场策略起着关键作用。自 2023 年下半年起,半导体行业整体进入去库存周期,通信芯片领域产能过剩问题凸显。为争夺有限的市场份额,高通、紫光展锐等供应商纷纷对大客户采取降价策略。移远通信 2024 年芯片采购价格同比下降约 12%-15% 。部分企业也在积极调整产能,例如 MACOM 计划在未来 12 至 15 个月内将 4 英寸晶圆产能提升 30% ,以应对市场变化,提升自身竞争力。从需求端而言,下游应用市场的发展态势对通信芯片需求影响巨大。以 5G 通信领域为例,随着 5G 网络在全球范围内加速部署,5G 通信芯片需求呈现爆发式增长。2024 年全球智能网联汽车渗透率突破 30%,带动 5G 车载模组需求激增,移远通信 5G 车载模组出货量同比增长 80% 。在物联网领域,随着万物互联趋势不断加强,大量设备接入网络,对通信芯片的需求持续上升。Strategy Analytics 数据显示,2024 年全球蜂窝通信模组市场规模达到 436 亿元,近五年年均复合增长率达 7.79% 。

下游应用市场的蓬勃发展对通信芯片细分行业有着强大的带动作用。在智能手机市场,尽管整体出货量增长逐渐趋于平缓,但 5G 手机渗透率的快速提升,极大地刺激了对 5G 通信芯片的需求。Counterpoint Research 数据显示,2024 年全球 5G 手机渗透率已超 60%,这一数据推动了 5G 通信芯片市场规模的持续扩大。在智能汽车领域,汽车的电动化、智能化、网联化发展进程不断加速,汽车对通信芯片的需求从单纯的车联网通信,延伸至自动驾驶辅助系统等多个关键领域,有力带动了车规级通信芯片市场的快速发展。在物联网领域,智能家居、智能穿戴、工业物联网等丰富的应用场景不断拓展,2024 年中国蜂窝通信模组市场规模从 2020 年的 174 亿元增长至 247 亿元,年均复合增长率达 9.15% ,清晰展现出物联网应用对通信芯片强大的拉动作用。随着这些下游应用市场持续稳定发展,将为通信芯片行业带来更为广阔的市场空间和发展机遇,同时也将持续影响通信芯片市场的供需结构和价格走势。

中国半导体上市公司数据方面,《报告》以恒玄科技、乐鑫科技、翱捷科技、中科蓝讯等9家上市企业为样本,单独拆分了每家公司无线通信芯片业务的财务数据,构建了全方位对标体系。

报告显示,2024年,通信芯片行业上市公司总收入128.39亿元,同比增长25.98%,毛利率约36.47%,研发占比为24.47%。股价方面,行业全年震荡上涨,年末较年初上涨36.35%。

以下是报告内容精选:

财务数据分析

(1)整体财务表现对比:

注:本表中“营业收入”、“毛利”为该公司通信芯片产品的营业收入与毛利。

2024年,通信芯片行业上市公司通信芯片产品总收入约为128.39亿元,同比增长25.98%(中位数);毛利润约为40.35亿元,毛利率平均值约为36.47%,研发占比平均值约为24.47%。

从营收表现来看,营业总收入前三的企业分别是恒玄科技(32.63亿元)、翱捷科技(30.14亿元)、乐鑫科技(20.07亿元)。

营收同比增长前三的企业分别是恒玄科技(49.94%)、乐鑫科技(40.04%)、翱捷科技(34.17%)。

从毛利润表现上来看,盈利前三名的企业分别是:恒玄科技(11.33亿元)、乐鑫科技(8.81亿元)、翱捷科技(6.12亿元)。

从毛利率来看,前三名的企业是钜泉科技(73.10%)、泰凌微(48.34%)、乐鑫科技(43.91%)。

从研发费用占比来看,前三名的企业是翱捷科技(36.68%)、博通集成(32.99%)、钜泉科技(30.64%)。

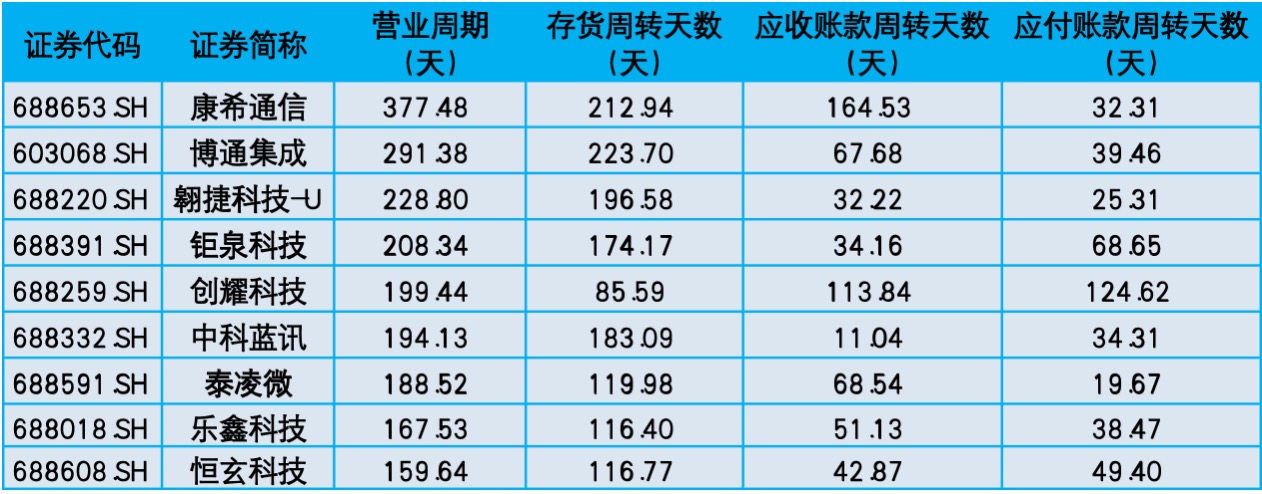

(2)营运能力对比:

从营业周期来看,营业周期最长的三家是康希通信(377.48天)、博通集成(291.38天)、翱捷科技(228.80天);营业周期最短的三家是恒玄科技(159.64天)、乐鑫科技(67.53天)、泰凌微(188.52天)。

从存货周转天数来看,存货周转天数最长的三家是博通集成(223.70天)、康希通信(212.94天)、翱捷科技(196.58天);存货周转天数最短的三家是创耀科技(85.59天)、乐鑫科技(116.40天)、恒玄科技(116.77天)。

从应收账款周转天数来看,应收账款周转天数最长的三家是康希通信(164.53天)、创耀科技(113.84天)、泰凌微(68.54天);应收账款周转天数最短的三家是中科蓝讯(11.04天)、翱捷科技(32.22天)、钜泉科技(34.16天)。

从应付账款周转天数来看,应付账款周转天数最长的三家是创耀科技(124.62天)、钜泉科技(68.65天)、恒玄科技(49.40天);应付账款周转天数最短的三家是泰凌微(19.67天)、翱捷科技(25.31天)、康希通信(32.31天)。

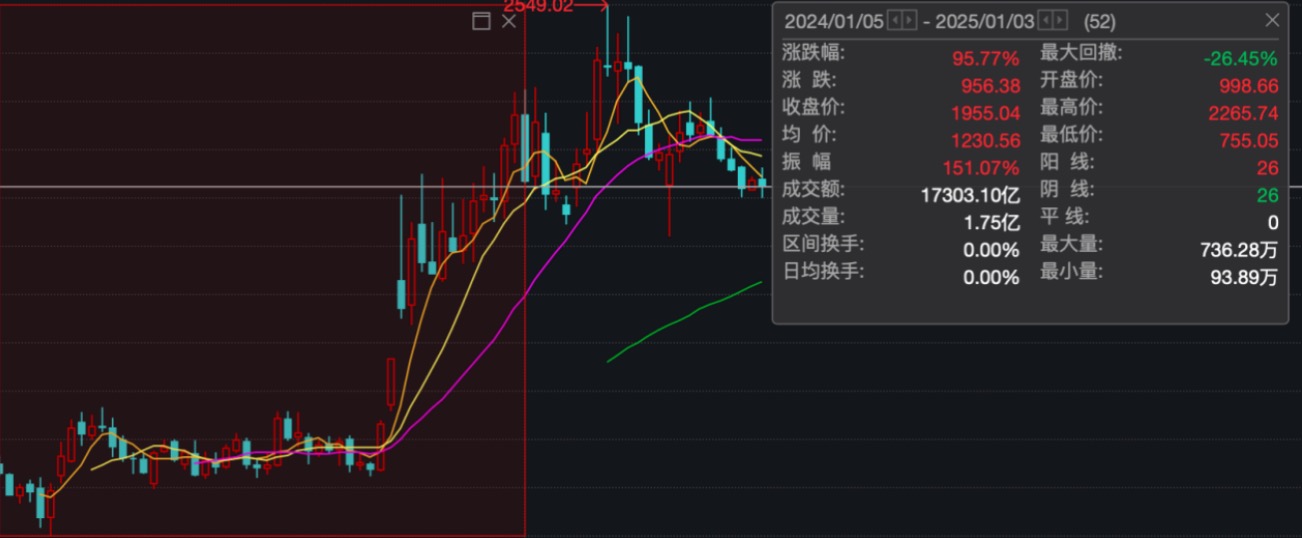

股价表现

2024年,通信芯片行业股价表现震荡上涨,年末相比年初上涨36.35%,振幅106.57%,最大回撤-40.01%。以1000点为基准价,最高价1668.41(12月20日),最低价602.70(2月8日)。

从个股来看,2024年末,市值最高的是恒玄科技(390.59亿元),排列前五的还有乐鑫科技(244.60亿元)、翱捷科技(226.26亿元)、中科蓝讯(157.00亿元)、泰凌微(75.36亿元)。

相比2024年初,涨幅超过100%的有乐鑫科技(196.51%)、恒玄科技(111.69%);跌幅前三的企业分别是康希通信(-36.56%)、创耀科技(-27.31%)、翱捷科技(-23.21%)。

从市盈率来看,除了亏损企业,截至2024年末市盈率最高的是恒玄科技(132.43)。

另外,报告还单独详细解析了9家上市公司2024年各自业绩表现。

具体详情请关注报告全文