7月3日—5日,2025第九届集微半导体大会在上海张江科学会堂隆重举办。峰会期间,爱集微发布了22份细分行业深度研究报告,包括晶圆代工、封装测试、前道设备、后道设备、硅片、电子化学品、高端通用计算芯片等覆盖设备材料、设计、制造、封测全产业链。报告基于海量数据与量化分析,旨在为投资机构、企业及政策制定者提供精准的决策参考。

其中,《2025中国MCU行业上市公司研究报告》聚焦全球半导体MCU行业发展态势及中国上市公司企业表现,系统呈现了行业核心数据与发展态势,涵盖行业整体表现、市场规模、头部企业运营数据及未来趋势等核心内容。

报告显示,Omdia数据显示全球MCU市场主要由瑞萨电子(日)、恩智浦(荷)、英飞凌(德)、微芯科技(美)、意法半导体(意/ 法)、德州仪器(美)等厂商主导,它们合计市占率超80%。MCU总国产化率不足15%,且多集中于消费级产品;而作为最大下游市场的车规级MCU国产化率则不足5%,仍有极大国产替代空间。Precedence Research数据显示,2022年全球MCU市场规模为282亿美元,2023年突破300亿美元,2024年约为338亿美元。2022年中国MCU市场规模约为390亿元,同比增长6.8%,预计2026年将有望突破500亿元,未来增长前景广阔。

以下是报告内容精选:

市场规模与趋势

Precedence Research数据指出,2022年全球MCU市场规模为282亿美元,2023 年突破300亿美元,2024 年约为 338 亿美元。2022年中国MCU市场规模约为390亿元,同比增长6.8%,预计2026年将有望突破500亿元,未来增长前景广阔。

中国及全球 MCU 市场之所以拥有未来强劲的增长预期,主要基于以下几大关键因素:

(1)汽车 “三化” 浪潮汹涌:汽车电动化、智能化和网联化的 “三化” 趋势锐不可当。在电动化进程中,电池管理系统、电机控制系统等关键部件对 MCU 的性能与可靠性提出严苛要求,促使 MCU 价值量显著提升。以新能源汽车的逆变器控制为例,高性能 MCU 能够精准调控电流,提升能源转换效率,延长车辆续航里程。智能化方面,ADAS(高级驾驶辅助系统)的蓬勃发展,如自动紧急制动、自适应巡航等功能,依赖于 MCU 对大量传感器数据的高速处理与实时决策。据统计,一辆具备 L2 级自动驾驶功能的汽车,其 ADAS 系统可能需要 5-10 颗高性能 MCU。而网联化使得汽车与外界的信息交互更为频繁,车规 MCU 需保障数据传输安全与高效,实现车辆远程控制、软件在线升级等功能。随着新能源汽车渗透率持续攀升,以及智能驾驶等级不断提高,汽车产业对 MCU 的需求正迎来爆发式增长,为 MCU 市场规模扩张注入强大动力 。

(2)消费电子 IoT 化深入推进:当下,IoT(物联网)技术正深度融入消费电子领域,从智能家居中的智能音箱、智能门锁,到智能穿戴设备如智能手表、智能手环,再到家用医疗器械等,各类消费电子产品对小型、低功耗、高实时性的嵌入式 MCU 主控芯片需求与日俱增。在智能家居场景里,用户可通过手机 APP 远程控制家中设备,这背后离不开 MCU 对设备状态的实时监测与精准控制,实现设备间的互联互通。智能手表不仅要实时监测心率、运动数据,还需具备移动支付、信息提醒等功能,这要求 MCU 在有限功耗下高效运行多个任务。随着 5G 技术普及,消费电子设备的数据传输速度大幅提升,对 MCU 的数据处理能力也提出更高要求,进一步推动 MCU 市场增长 。

(3)工业自动化升级需求迫切:随着我国制造业智能化水平持续升级,数控机床、精密机械、锂电设备、新能源汽车制造、机器人等新兴产业快速崛起。MCU 作为工业自动化的 “大脑”,发挥着核心控制作用。在工业自动化生产线中,MCU 能够精确控制电机转速、位置,实现生产流程的自动化与精细化,提高生产效率与产品质量。例如,在锂电设备生产中,MCU 需精准控制电芯制造、电池组装等环节的设备运行参数。随着工业 4.0 与智能制造理念的推广,工业企业对自动化、智能化生产的需求不断增长,促使 MCU 朝着更高算力、更高智能和更低功耗方向发展,带动工控 MCU 市场需求与性能持续升级 。

除了上述传统领域,人工智能、机器人、边缘计算等新兴领域的兴起,为 MCU 市场开拓了全新的增长空间。在人工智能领域,MCU 可用于边缘设备的 AI 推理计算,实现图像识别、语音识别等功能,如智能安防摄像头利用 MCU 进行本地图像分析,快速识别异常情况并及时报警。机器人领域,无论是工业机器人还是服务机器人,其关节控制、动作规划等都依赖于高性能 MCU。以人形机器人为例,每个关节可能都需要一颗 MCU 进行精确控制,随着机器人应用场景拓展,对 MCU 的需求量将呈现几何级增长。边缘计算场景下,MCU 能够在靠近数据源的设备端进行数据处理,减少数据传输延迟,提高系统响应速度,满足如智能工厂设备监测、智能交通流量调控等场景的实时性需求。

市场动态分析

近一年来,MCU 行业内产品价格波动明显,细分市场价格差异显著,市场供需关系也发生了诸多变化。这些变化与下游应用市场的发展态势紧密相关,共同影响着 MCU 行业的发展走向。

2024 - 2025 年,MCU 产品价格呈现出复杂的波动态势。2024 年,部分 MCU 产品价格延续了此前的下降趋势,这主要是由于前期产能扩张导致市场供过于求 。进入 2025 年,受多种因素影响,价格走势出现分化。一些中高端 MCU 产品,因在人工智能、物联网等新兴领域需求增长,价格相对稳定甚至有所上升;而部分低端通用型 MCU 产品,由于市场竞争激烈,价格持续承压 。从渠道价格来看,2022 年以来,虽有部分中高端 MCU 价格出现复苏,但整体价格波动仍较为频繁 。

不同细分市场的价格差异主要源于产品性能、应用领域和市场竞争程度的不同。在汽车电子和工业控制等对 MCU 性能和可靠性要求较高的高端细分市场,产品价格相对较高。这是因为这些领域对 MCU 的稳定性、安全性和处理能力有严格要求,只有具备高性能和高可靠性的产品才能满足需求,如汽车电子中用于自动驾驶的 MCU 。而在消费电子等对成本较为敏感的细分市场,价格相对较低。消费电子市场竞争激烈,产品更新换代快,对 MCU 的成本控制要求较高,更倾向于使用价格较低的基础型 MCU,如 TWS 耳机、无线充电设备等使用的 STM32F103、stm8S003 等 。

过去一年,全球 8 英寸晶圆厂扩产率不足 5%,导致成熟制程产能紧缺,影响了 MCU 的供应 。近年来,部分企业为应对市场变化,开始调整产能。如一些国际大厂因市场需求疲软、库存高企,削减资本支出、限制产能利用率甚至关闭工厂 。这在短期内可能会使市场供应减少,对价格有一定支撑作用。而国内企业如兆易创新等,随着技术进步和市场拓展,产能逐步释放,在一定程度上增加了市场供给,缓解了部分产品的供需紧张局面,对价格上涨起到抑制作用 。

国际主要 MCU 厂商凭借技术和品牌优势,在中高端市场占据主导地位,通过控制产品供应和定价来维持较高的利润水平。当成本上升时,它们会通过涨价将压力传导至下游 。国内厂商则采取差异化竞争策略,在中低端市场凭借价格优势快速渗透,加速国产替代进程。部分国内企业积极提升产品性能,逐步切入工业、汽车等高附加值领域,这不仅改变了市场竞争格局,也对不同细分市场的供需结构和价格走势产生了影响。

中国半导体上市公司数据方面,《报告》以国芯科技、中颖电子、兆易创新、芯海科技等13家上市企业为样本,单独拆分了每家公司MCU业务的财务数据,构建了全方位对标体系。

报告显示,2024年,MCU行业上市公司总收入98.75亿元,同比增长31.39%,毛利率约35.44%,研发占比为25.72%。股价方面,行业全年震荡调整,年末较年初上涨7.58%。

以下是报告内容精选:

财务数据分析

(1)整体财务表现对比:

注:本表中“营业收入”、“毛利”为该公司MCU产品的营业收入与毛利。

2024年,MCU行业上市公司MCU产品总收入约为98.75亿元,同比增长31.39%(中位数);毛利润约为39.71亿元,毛利率平均值约为35.44%,研发占比平均值约为25.72%。

从营收表现来看,营业总收入前三的企业分别是普冉股份(18.04亿元)、兆易创新(17.06亿元)、复旦微电(11.34亿元)。

营收同比增长前三的企业分别是:中微半导(74.92%)、芯海科技(67.63%)、普冉股份(60.03%)。

从毛利润表现上来看,毛利前三名的企业分别是:复旦微电(8.56亿元)、兆易创新(6.23亿元)、普冉股份(6.05亿元)。

从毛利率来看,前三名的企业是复旦微电(75.55%)、峰岹科技(55.71%)、纳思达(42.44%)。

从研发费用占比来看,前三名的企业是国芯科技(56.26%)、芯海科技(41.22%)、四维图新(36.78%)。

(2)营运能力对比:

从营业周期来看,营业周期最长的三家是复旦微电(839.78天)、国芯科技(479.48天)、恒烁股份(462.95天);营业周期最短的三家是兆易创新(179.17天)、纳思达(189.28天)、钜泉科技(208.34天)。

从存货周转天数来看,存货周转天数最长的三家是复旦微电(718.28天)、国芯科技(364.89天)、恒烁股份(336.29天);存货周转天数最短的三家是纳思达(131.63天)、四维图新(135.50天)、普冉股份(162.29天)。

从应收账款周转天数来看,应收账款周转天数最长的三家是恒烁股份(126.66天)、复旦微电(121.50天)、国芯科技(114.59天);应收账款周转天数最短的三家是峰岹科技(3.42天)、兆易创新(7.89天)、钜泉科技(34.16天)。

从应付账款周转天数来看,应付账款周转天数最长的三家是四维图新(140.19天)、国民技术(105.38天)、纳思达(91.17天);应付账款周转天数最短的三家是峰绍科技(12.52天)、国芯科技(47.92天)、兆易创新(48.76天)。

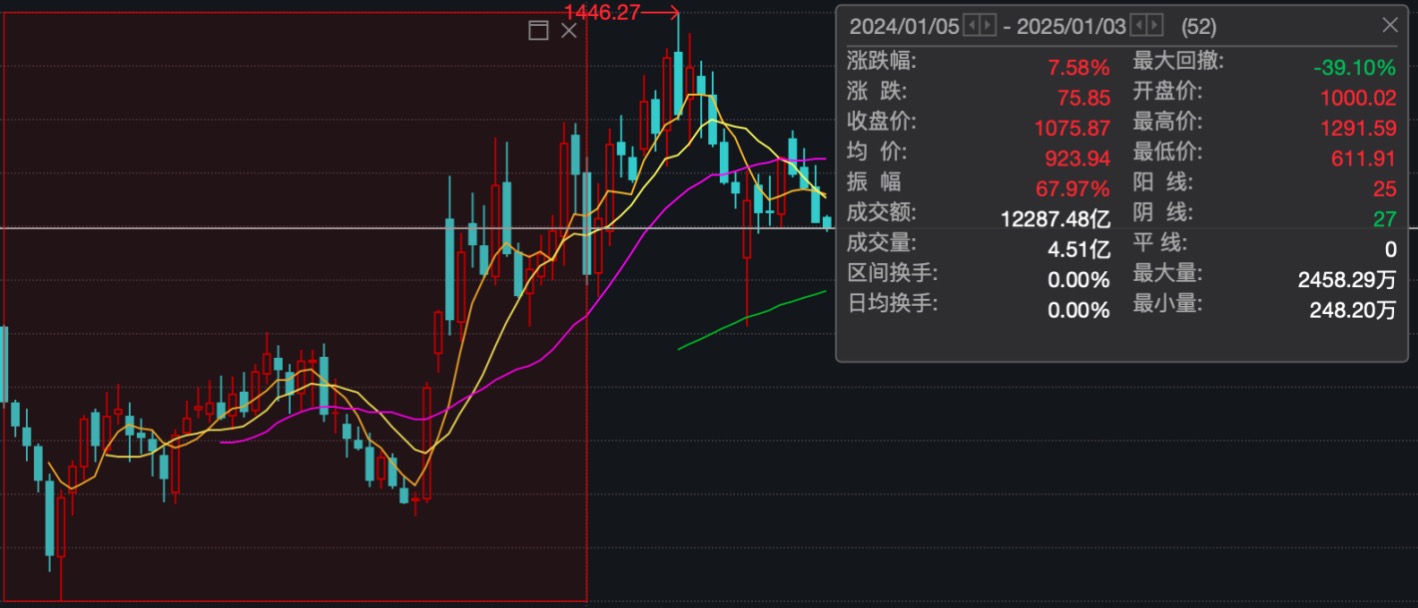

股价表现

2024年,MCU行业股价表现震荡调整,年末相比年初上涨7.58%,振幅67.97%,最大回撤-39.10%。以1000点为基准价,最高价1291.59(12月20日),最低价611.91(2月8日)。

从个股来看,2024年末,市值最高的是兆易创新(709.28亿元),排列前五的还有纳思达(400.86亿元)、复旦微电(246.00亿元)、四维图新(228.64亿元)、峰岹科技(145.66亿元)。

相比2024年初,涨幅最大的是国民技术(111.16%)、普冉股份(44.84%);跌幅前三的企业分别是恒烁股份(-33.44%)、芯海科技(-24.25%)、钜泉科技(-10.07%)。

从市盈率来看,除了亏损企业,截至2024年末市盈率最高的是兆易创新(126.75)、中微半导(125.59)。

另外,报告还单独详细解析了13家上市公司2024年各自业绩表现。

具体详情请关注报告全文