1.机构:2025年全球工业显示面板出货量将达2.906亿台 同比增长3.4%;

2.面板双虎 维持中立评级;

3.友达、群创6月营收月减 机构对面板股评价维持中立;

4.深纺织A上半年净利润同比预降4.31%-36.2%;

5.机构:受关税不确定性影响 Q2全球智能手机出货量增长放缓;

6.韩国PNT将进军芯片玻璃基板业务

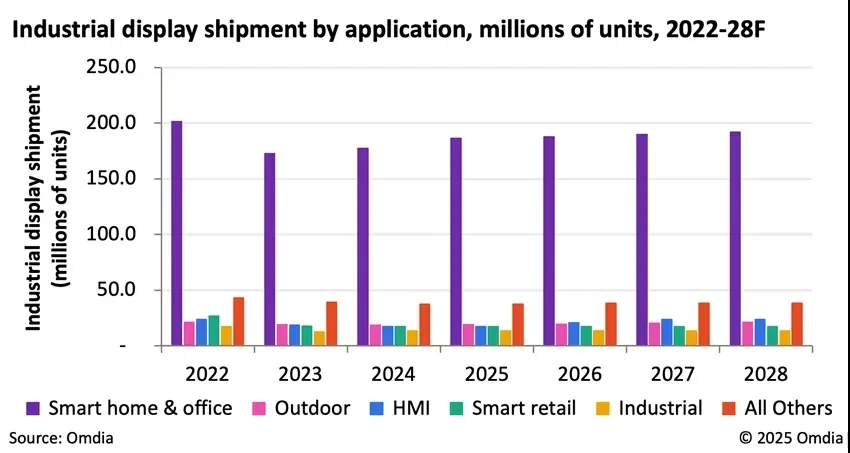

1.机构:2025年全球工业显示面板出货量将达2.906亿台 同比增长3.4%

近日,市调机构Omdia在报告中指出,2024年全球工业显示面板出货量达2.811亿台,预计2025年将同比增长3.4%至2.906亿台。这一增长主要归因于“智能家居与办公”领域,该领域今年占总出货量的64%。

Omdia表示,为实现2025年的工业显示屏出货量目标,面板制造商正通过创新和新兴技术推动增长。中国大陆厂商方面,BOE(京东方)在诊断显示屏领域取得突破,并将AMOLED显示屏引入执法记录仪、3.5英寸及3.2英寸数码相机等工业应用。此外,BOE还开发了用于电动汽车(EV)充电桩和标牌应用的RGBW技术。Tianma(天马)通过TM19 8.6代工厂扩大生产进军公共显示市场,主要目标应用包括50英寸4K标牌显示屏及27英寸标牌、自助终端、老虎机和数字转换器市场显示屏。Tianma还始终战略性地聚焦于两轮电动车领域,在特定地区供应4.2英寸、5英寸和7英寸的显示屏。此外,Tianma(天马)还投资于迷你LED背光技术,用于大型显示面板(13.3英寸、15.6英寸、17.3英寸、23.8英寸及27英寸显示屏),专门服务船舶与航空领域。

Omdia首席分析师TzuYu Huang表示:“从历史来看,工业显示市场的需求因其细分特性而始终保持稳定。但近年来关税的不确定性促使电视、IT及部分工业显示供应链参与者将需求提前至2025年上半年。”

2.面板双虎 维持中立评级

摩根士丹利(大摩)于最新报告中指出,电视面板出货量趋缓及面板价格下滑,短期内相关公司股价缺乏明显上涨催化因素。中国台湾厂商方面,对面板双虎群创、友达维持“中立”评级。

大摩指出, 7月电视面板价格预计下跌2%,主流尺寸32、43、55、65与75英寸面板价格预计月减幅度分别为3%、2%、1%、1%及1%,符合预期,即未来几个月电视面板价格仍将以每月1%至2%幅度持续下滑。

大摩表示,面板报价下跌原因在于,先前提前拉货动能减弱及中国大陆以旧换新政策效应淡化,第二、三季度减约3%。

针对群创、友达,大摩指出,两者均采取降低对标准面板营收依赖的多元化策略。其中包含积极布局车用显示器。并且升级成与汽车OEM直接合作的Tier 1供应商,这样的商业模式转变,能帮面板厂在供应链中价值贡献与营收机会,目前友达与群创在2024年分别有超过20%的营收来自车用业务。(文章来源:经济日报)

3.友达、群创6月营收月减 机构对面板股评价维持中立

今年6月下旬TV面板报价下跌,原因在于第二季度以来,市场需求持续疲弱下,友达6月营收减少至219.2亿元新台币,月减9.3%,第二季度营收692.3亿元新台币,季减3.9%;群创6月营收185.1亿元新台币,月减1.1%,第二季度营收年减1.1%。

法人机构表示,TV面板报价自6月下旬开始下跌,且7月上旬跌幅扩大,原因在于市场需求持续疲弱,电视品牌厂积极通过灵活的採购策略向面板厂要求价格折让,以争取在今年下半年促销季,能有更大的操作空间,即使面板厂已降低产能利用率,但仍必须降价以回应疲弱的买气。

此外,全球总经景气不确定性受关税、汇率等因素影响而提高,不利于后续报价表现下,面板族群评价为中立。(文章来源:经济日报)

4.深纺织A上半年净利润同比预降4.31%-36.2%

近日,深纺织A发布2025年H1业绩预告称,上半年预计归属于上市公司股东的净利润为2,800万元–4,200万元,比上年同期下降4.31%-36.2%;预计扣除非经常性损益后的净利润为2,000万元–3,000万元,比上年同期下降14.89%-43.26%;预计基本每股收益0.0553元–0.0829元。

上年同期,深纺织A归属于上市公司股东的净利润为4,389万元,扣除非经常性损益后的净利润为3,526万元。

关于上半年业绩变动的原因,深纺织A说明称,报告期内,受部分产品价格下降,日元汇率上涨导致公司采购成本增加,以及研发投入增加等影响,盈利能力有所下降。本报告期非经常性损益对归属于上市公司股东的净利润的影响金额约为974万元,主要是公司持有的银行理财产品产生的公允价值变动损益。

深纺织A于1994年上市之初以纺织业务为主。目前主要业务是以OLED及LCD显示用偏光片的研发、生产、销售为主的高新技术产业,以及自有物业的经营管理业务及纺织服装业务,为国内偏光片行业的领先企业。

近日,深纺织A在接受机构调研时表示,未来公司盈利增长驱动因素有:一是通过加快技术创新,优化产品结构,进一步提高高端大尺寸LCD电视偏光片产品,高毛利OLED、车载等前沿偏光片产品比例,从产品端驱动盈利增长;二是通过提高7号线车速、良率,实施产线优化改造以及强化内部精益管理,持续提升偏光片量产能力,降低生产成本,从管理端驱动盈利增长;三是通过强化战略领航,实施资本运作,积极谋划业务创新升级,推动偏光片核心业务做大做优做强的同时,择机向偏光片上游材料及其他先进新材料领域辐射布局,从发展端驱动盈利增长。

5.机构:受关税不确定性影响 Q2全球智能手机出货量增长放缓

市调机构IDC周一(7月14日)发布的数据显示,第二季度全球智能手机出货量增长放缓,原因是消费者担心美国关税驱动的经济不确定性,限制了支出,尤其是在低端设备上的支出。初步数据显示,4月至6月当季出货量增长1%,至2.952亿部,低于上一季度1.5%的增幅。

由于补贴未能刺激需求,中国的需求在第二季度有所下降,苹果公司的需求下降了1%。

随着消费者不再优先购买智能手机,尤其是低端智能手机,整体需求已经减少。

IDC表示,智能手机制造商继续推高价格点,通过在更实惠的设备中提供人工智能,来弥补单位出货量的放缓。

IDC客户端设备研究总监安Anthony Scarsella表示:“面对持续的政治挑战、战争的影响以及关税带来的复杂性,智能手机市场1%的增长是一个关键指标,表明市场准备恢复增长。”

“经济的不确定性往往会压缩低端市场的需求,而低端市场对价格的敏感度最高。其结果是,低端安卓系统正面临着拖累整体市场增长的危机,”Worldwide Client Devices高级研究总监Nabila Popal)表示。

数据显示,2025年第二季度,三星的出货量增长最快,该季度出货量增长7.9%,达到5800万部。苹果的出货量增长1.5%,大致保持了其作为智能手机第二大销售商的市场份额。

另外,IDC在5月份将2025年全球智能手机出货量增长预测从2.3%下调至0.6%,理由是关税驱动的经济不确定性和消费者支出的回落。

6.韩国PNT将进军芯片玻璃基板业务

韩国电池设备制造商PNT宣布,公司2026年年营收目标为1.5万亿韩元,较2024年的1万亿韩元增长50%。

PNT CEO JoonSup Kim表示,这一目标的实现得益于其新的业务领域,例如半导体玻璃基板和铜箔,以及磷酸铁锂(LFP)电池和储能系统(ESS)的正极。

JoonSup Kim表示,该公司在卷对卷和电镀方面的核心技术不仅适用于电池,也适用于芯片玻璃基板。

在芯片玻璃基板方面,PNT提供其用于倒装芯片球栅阵列(FC-BGA)电路板穿孔的电镀技术。JoonSup Kim表示,这些孔需要镀铜和镀镍,公司拥有制造和处理这些金属的设备。他表示,公司拥有的设备可以将这些金属的电镀速度提高三倍。这些套件还能提供均匀性,并以低成本电镀微图案。

PNT还于2022年在中国成立一家铜箔子公司,将为电动汽车、智能手机和印刷电路板(PCB)生产铜箔。PNT计划2026年将中国铜箔年产能从目前的3万吨提升至5万吨。JoonSup Kim表示,由于电费高昂,韩国的铜箔业务难以开展,但中国是铜箔需求量最大的国家/地区。PNT还将铜箔产能提高30%,预计该业务的年收入将达到5000亿韩元。

JoonSup Kim表示,尽管电池行业在设施方面的支出正在减少,但新兴初创企业正在涌现,而汽车制造商也开始自主生产电池,这扩大了其客户群,并带来新的机遇。

PNT计划于2025年第四季度在龟尾市启动其储能系统(ESS)的LFP电池和正极生产线。电池年产能为0.2GWh,阴极年产能为3GWh。该公司最初生产电池是为了销售相关设备,但现在直接根据客户需求生产电池。