近期,上海超硅半导体股份有限公司(以下简称“上海超硅”)科创板IPO申请获上交所受理,拟募资49.65亿元投向300毫米薄层硅外延片扩产、高端半导体硅材料研发及补充流动资金。此次IPO标志着这家半导体材料领域的“独角兽”正式开启资本市场征程。

然而,上海超硅仍面临较大的市场竞争压力与盈利挑战。2024年,公司在全球半导体硅片市场的占有率仅为1.6%,与国内行业龙头沪硅产业、西安奕材、立昂微等相比存在一定的差距。更值得关注的是,公司正处于300mm大硅片产能爬坡的关键阶段,由于产销规模尚未达到盈亏平衡点,单位成本居高不下,导致2022-2024年累计亏损超过30亿元。这一状况凸显了公司在规模效应和技术突破方面仍需持续发力。

市占率仅为1.6%

半导体硅片被誉为“半导体工业的基石”,是制造集成电路、存储芯片、传感器等半导体产品的核心材料。然而,由于技术壁垒高、研发投入大、客户认证周期长,全球市场长期被Shin-Etsu(信越化学)、SUMCO、Siltronic AG、SK Siltron和环球晶圆五大巨头垄断,CR5市占率高达80%。

相较之下,中国大陆硅片企业起步较晚,受制于技术、专利、人才及产业链配套等因素,国产化率仍然较低。但随着国内半导体产业链自主可控需求提升,沪硅产业、立昂微、有研硅、上海合晶等企业逐步崛起,而近期递交科创板IPO申请的上海超硅有望进一步推动国产硅片产业升级。

上海超硅成立于2008年,主要从事300mm(12 英寸)和200mm(8 英寸)半导体硅片的研发、生产和销售,同时提供硅片再生及硅棒加工等配套服务。其产品已应用于NAND Flash、DRAM(含 HBM)、Nor Flash等存储芯片,以及逻辑芯片等先进制程领域。招股书显示,公司主要产品包括300mm抛光片、外延片,以及200mm抛光片、外延片、氩气退火片和SOI硅片,覆盖市场需求主流的P型硅片及部分N型硅片。

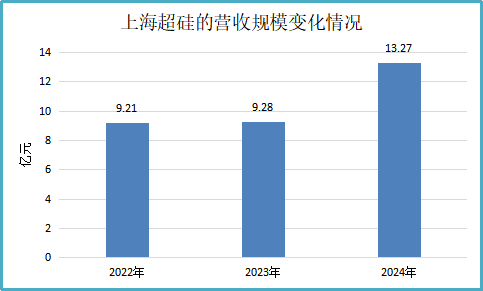

2022-2024年,上海超硅营业收入实现稳健增长,分别为9.21亿元、9.28亿元和13.27亿元,其中2024年同比增幅高达42.8%,呈现明显的加速增长态势。

这一业绩突破主要得益于公司300mm大硅片业务的快速放量。据了解,上海超硅的300mm硅片生产线于2020年四季度建成投产,但在初期面临半导体行业特有的长认证周期挑战。经过持续的技术优化和产品验证,公司在2021-2022年间成功通过多家全球领先芯片制造商的严格认证,正式进入国际一线供应链体系。

“认证通过后,公司300mm硅片产能利用率快速提升,目前已经实现规模化量产供应。”上海超硅称,随着产能爬坡和客户导入的顺利完成,300mm硅片现已成为推动公司业绩增长的核心动力,这也印证了上海超硅在大尺寸硅片领域的技术实力和市场竞争力。

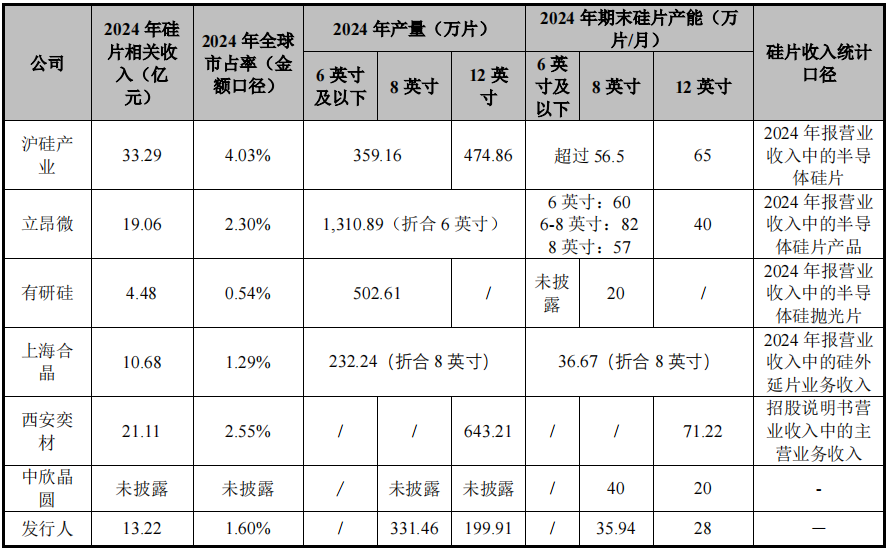

尽管发展势头强劲,上海超硅在市场规模上仍与国内头部企业存在一定差距。根据行业统计数据显示,2024年全球半导体硅片市场竞争格局中,沪硅产业以4.03%的市场份额领跑国内企业,立昂微和西安奕材分别占据2.3%和2.55%的市场份额,上海合晶则为1.29%。相比之下,上海超硅目前市占率约1.6%,在规模上暂居国内企业中游位置。

三年累计亏损31.46亿元

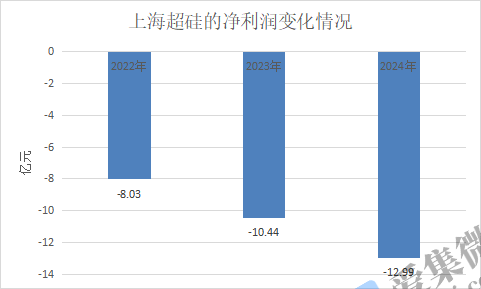

虽然营收稳步增长,但目前上海超硅尚未实现盈利。2022-2024年,上海超硅实现归属净利润分别为- 8.03亿元、-10.44亿元、-12.99亿元,三年累计亏损达31.46亿元,且亏损规模逐年扩大。截至2024年末,其累计未分配利润已达- 39.72亿元。

亏损扩大的背后,是上海超硅持续加码研发。2022-2024年,公司研发费用分别为7761.5万元、1.59亿元和2.46亿元,占营收比例从8.43%攀升至18.55%。公司表示,半导体硅片行业高度依赖技术积累和规模效应,必须通过持续研发提升工艺水平,以增强市场竞争力。

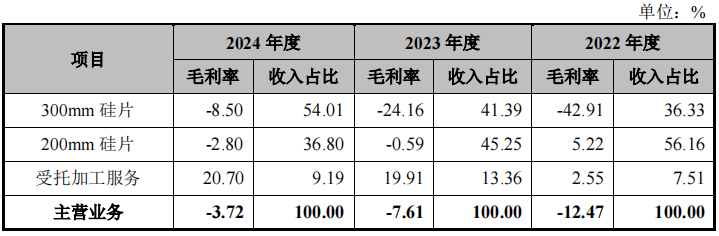

然而,目前上海超硅的高附加值产品(如外延片、氩气退火片、SOI硅片)占比仍然较低,而主流抛光片市场竞争激烈,价格承压。2024年,其300mm硅片平均售价从2023年的385.97元/片降至366.98元/片,200mm硅片价格亦从208.84元/片下滑至180.97元/片,产品价格持续下滑。

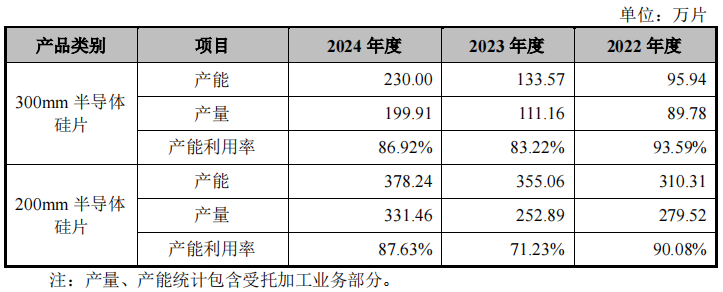

上海超硅拥有设计产能70万片/月的300mm硅片生产线和40万片/月的200mm硅片生产线,但产能利用率受行业周期影响波动明显。2023年,300mm硅片产能利用率从2022年的93.59%降至83.22%,但得益于逆势扩产,销量仍同比增长16.23%。2024年,随着市场部分回暖,300mm产能利用率回升至86.92%,但价格下行趋势未改。

200mm硅片则受行业需求疲软冲击更甚。2023年,其营收同比骤降18.04%,产能利用率从90.08%跌至71.23%;2024年虽回升至87.63%,但价格跌幅扩大,销量增长难以抵消降价影响。

2024年,全球半导体硅片市场复苏不及预期。SEMI数据显示,全球硅片销售额同比减少6.5%至115亿美元,出货量下滑2.7%,创近年新低。在此背景下,上海超硅的产品价格持续承压,2022-2024年的主营业务毛利率分别为-12.47%、-7.61%、-3.72%,尚未走出亏损泥潭。

尽管上海超硅预计2027年实现盈利,但其未来需持续大规模研发投入以维持技术先进性,若行业发展放缓、产品认证速度滞后或技术创新不足,收入增速可能不及预期,未盈利状态或将持续。