1.【IPO价值观】股东客户营收占比成迷,芯密科技核心材料靠进口

2.蓝思科技港股首日大涨9.13% 加速布局智能汽车与AR/VR新赛道

3.复旦微电:向不特定对象发行可转换公司债券批复到期失效

4.深圳华强:电子元器件价格触底,原厂有调涨价格可能性

5.千里科技参股智驾公司完成增资登记,注册资本提升至2亿元

6.产品价格持续下跌,TCL中环H1预亏40亿元-45亿元

1.【IPO价值观】股东客户营收占比成迷,芯密科技核心材料靠进口

过去,国内半导体行业的目光主要聚焦于尖端芯片、高端制造设备、核心原材料等领域,随着自主可控要求不断提升,行业对零部件、工艺、配套产业链等补短板环节的关注度越来越高,半导体级全氟醚橡胶密封件正是其中之一。

近日,上海芯密科技股份有限公司(简称:芯密科技)科创板IPO获上交所受理,该公司历经5年快速发展,已成为国内第三大、中国企业最大的半导体级全氟醚橡胶密封件供应商,期望通过科创板IPO募资7.85亿元投建“半导体级全氟醚橡胶密封件研发及产业化建设项目”,以扩大其市场份额。不过其仍存在业绩依赖股东客户、供应商依赖进口的情况,或不利于长远健康发展。

股东客户营收占比或接近8成

全氟醚橡胶密封圈是构成半导体前道工艺设备真空环境所必备的“耗材类”关键零部件,过去我国市场长期被美国杜邦、美国GT、英国PPE等外资企业所垄断。

随着我国加大了半导体全产业链的布局,部分本土企业切入全氟醚橡胶密封圈赛道,其中成立于2020年1月的芯密科技仅用5年时间,就有效打破了国际企业对中国市场的垄断格局。

根据弗若斯特沙利文统计,2023年、2024年芯密科技半导体级全氟醚橡胶密封圈销售规模连续两年在中国市场排名第三,在中国企业中排名第一,已成长为国内半导体设备用高端全氟醚橡胶密封圈的头部企业。

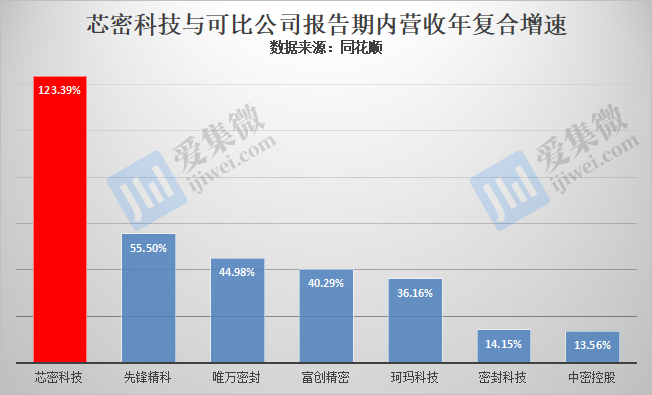

2022年-2024年(简称“报告期”),芯密科技营收分别为4159万元、1.3亿元、2.08亿元,年复合增速达123.39%,远高于其他可比公司同期营收年复合增速。重要的是,作为一家初创公司,芯密科技报告期内已实现利润转正,归母净利润分别为173.4万元、3638.8万元、6893.6万元,这在半导体领域初创公司中较为罕见。

据介绍,自2021年起芯密科技已先后成功通过国内主流知名半导体厂商的严苛产品认证并实现批量稳定供应,客户包括中国大陆前十大晶圆制造厂商中的九家公司,中国大陆前五大半导体设备厂商中的四家公司。

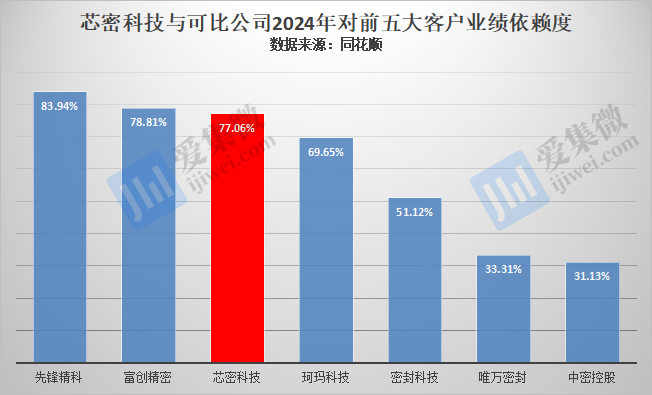

不过其业绩主要集中于前五大客户上,报告期各期前五大客户合计营收分别为3293.25万元、1.03亿元、1.6亿元,占营收比重分别为79.18%、78.82%、77.06%,与富创精密、先锋精科对前五大客户的业绩依赖度基本一相当,但高于其他可比公司。

对前五大客户身份,芯密科技仅披露微导纳米、苏州耀德半导体有限公司两家企业,其余大客户名称未做披露,不过其介绍称,“3家主要客户以间接持股方式在公司占有权益且持股比例均不超过4%。”说明芯密科技与参股股东之间存在关联交易。

2023年5月30日,拓荆科技通过子公司岩泉科技向芯密科技注资2000万元,中微公司也通过子公司中微上海向芯密科技注资1000万元,彼时拓荆科技表示,“芯密科技为公司密封胶圈的供应商之一。”

业内有分析称,芯密科技通过股东关系捆绑客户,2024年约有25%的营收来自拓荆科技、中微公司两家关联股东客户,非股东客户的营收贡献占比不足23%。具体情况仍需芯密科技进一步披露。

核心材料严重依赖进口

虽然芯密科技对股东客户的依赖度尚不清晰,但原材料严重依赖进口已成为公司未来健康发展的一大隐忧。

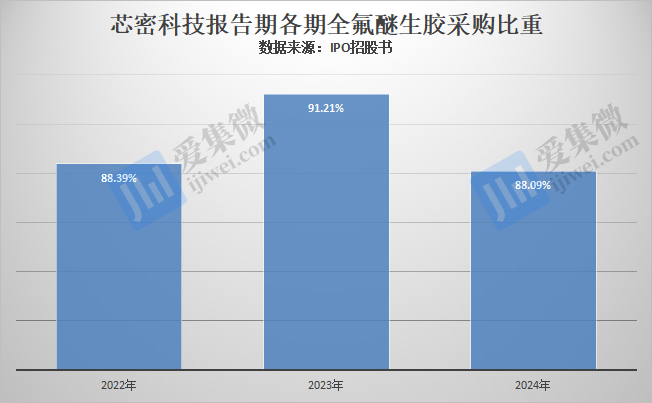

芯密科技采购的原材料主要包括全氟醚生胶、橡胶助剂、氟橡胶密封圈、配件及其他。其中,全氟醚生胶是全氟醚橡胶的基础原料,系公司产品生产的主要原材料,报告期各期采购额分别为2610.28万元、5337.57万元、6966.94万元,占总采购额比重分别为88.39%、91.21%、88.09%。

其他采购的辅料中,橡胶助剂主要包括硫化剂、功能填料等;氟橡胶密封圈系为服务客户一站式采购需要,公司对外采购的普通氟橡胶密封圈;配件及其他主要包括密封圈配套金属支架、低值易耗品等。

对主要采购的全氟醚生胶,由于生产合成技术复杂,目前全球仅少数企业具备合成能力,美国、日本、欧洲等地区在全氟醚生胶领域的技术发展起步较早,技术积累较为深厚,相关产业成熟度较高,已成为芯密科技所需的全氟醚生胶的进口来源。

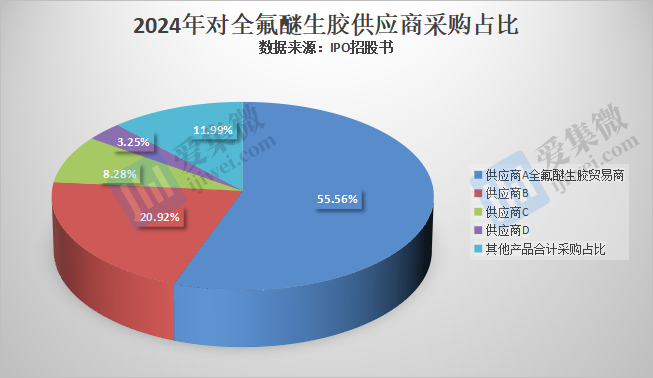

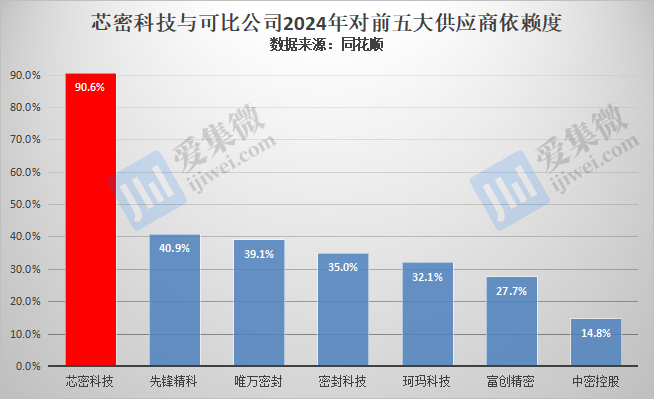

数据显示,芯密科技报告期各期前五大供应商采购金额分别为2598.89万元、5523.1万元、7166.55万元,占采购总额的比例分别为88%、94.38%和90.62%,芯密科技说明称,因上游原材料行业集中度较高致使公司供应商集中度相应较高,其中于2024年对供应商A全氟醚生胶贸易商的采购占比超过50%。

而可比公司中,由于全氟醚橡胶密封圈仅是业务之一,供应商来源广泛,全氟醚生胶供应商的供货占比低,不存在高度依赖单一供应商以及前五大供应商的情况。

由于全氟醚生胶的采购高度依赖国际供应商,芯密科技预警称,虽然公司已与主要全氟醚生胶供应商签署了长期供货的战略合作协议,但如果未来公司与主要供应商合作关系发生变化,或相关供应商自身经营状况、交付能力发生重大不利变化,再或由于国际贸易摩擦、公司主要原材料价格受市场影响出现上升,将可能对公司原材料供应的稳定性、及时性和采购价格产生不利影响,从而对公司的经营业绩产生不利影响。

鉴于不确定的地缘政治影响,芯密科技也在寻求本土供应商,近年来, 国内亦有部分公司实现了全氟醚生胶合成的突破,但总体技术水平和产能规模与国外领先公司相比尚有较大差距,由此,芯密科技对全氟醚生胶的采购仍主要依赖国际供应商,例如,2022年,芯密科技曾向本土企业深圳市中茂橡胶有限公司采购价值143.89万元的全氟醚生胶,但随后2年该公司未再进入前五大供应商之列。

2.蓝思科技港股首日大涨9.13% 加速布局智能汽车与AR/VR新赛道

7月9日,消费电子玻璃盖板龙头蓝思科技(300433.SZ/06613.HK)正式登陆港交所,成为又一家"A+H"上市公司。上市首日,公司股价高开高走,收盘报19.84港元,较发行价18.18港元上涨9.13%,全天成交额达26.95亿港元,市值突破千亿港元大关。

蓝思科技此次港股IPO创下高效纪录:3月31日递交招股书,6月20日通过聆讯,7月9日即挂牌交易,全程仅用101天。招股书显示,本次发行共募集资金净额约42.6亿港元(超额配售权行使前),将重点投向先进材料与工艺研发,智能汽车电子及AR/VR产能扩张,以及补充营运资金三大领域。

作为苹果供应链核心供应商,蓝思科技为iPhone、iPad、Apple Watch等产品提供玻璃盖板及精密金属件,同时服务华为、三星、小米等主流手机厂商。值注意的是,公司近年加速向新能源汽车领域延伸,已为特斯拉、宝马、理想等车企供应智能座舱触控模组、B柱组件等产品。2023年年报显示,其新能源汽车业务收入同比增长47%,占总营收比重提升至11%。

中金公司研报指出,蓝思科技港股上市将增强其全球资源整合能力,特别是在汽车电子和XR(扩展现实)设备领域的前瞻布局,有望形成第二增长曲线。天风证券则认为,随着苹果Vision Pro等MR设备放量,公司作为结构件核心供应商将优先受益。

3.复旦微电:向不特定对象发行可转换公司债券批复到期失效

7月9日,复旦微电发布公告称,公司于2024年7月20日披露了《上海复旦微电子集团股份有限公司关于向不特定对象发行可转换公司债券申请获得中国证券监督管理委员会同意注册批复的公告》。由于截至批复有效期届满前,公司本次向不特定对象发行可转换公司债券的有效期续期事项未能通过类别股东大会审议,亦未能在批复的有效期内实施发行,故该批复到期自动失效。公司本次向不特定对象发行可转换公司债券批复到期失效,不会对公司的生产经营活动产生重大影响。

据此前披露,复旦微电此次向不特定对象发行 A 股可转换公司债券拟募集资金总额不超过20亿元,将投建于新一代 FPGA 平台开发及产业化项目、智能化可重构 SoC 平台开发及产业化项目、新工艺平台存储器开发及产业化项目、新型高端安全控制器开发及产业化项目、无源物联网基础芯片开发及产业化项目。

其中,新一代FPGA平台开发及产业化项目拟开发基于1xnm FinFET先进制程的新一代FPGA,面向计算机视觉、机器学习、高速数字处理等应用场景,针对智能座舱、视频监控、医学影像、网络通信等行业领域,提供低成本、低功耗、高性能、高可靠性的产品系列。

智能化可重构 SoC 平台开发及产业化项目拟开发新一代边缘计算芯片 PSoC 和智能通信芯片 RFSoC。面向现场感知等边缘计算应用场景,针对智能座舱、智能通信、工业控制等行业领域,提供高性能、低功耗、高安全性的产品系列。智能通信芯片 RFSoC 采用 1xnm 先进制程,单芯片实现射频直采、信号处理、AI 加速等功能,针对 5G 小基站、智能通信等行业领域,提供低功耗、高性能、高集成度、高安全性、高可靠性的产品系列。

新工艺平台存储器开发及产业化项目拟开发基于新工艺平台的利基非挥发存储器,具体包括 EEPROM、NOR Flash、NAND Flash 和系统级存储产品四个产品系列,针对汽车电子、消费电子、计算机、网络通信、工业电子、安防监控等应用领域,提供各种容量范围、多种适配接口、高可靠性、低功耗、兼容性好、低成本的产品系列。

新型高端安全控制器开发及产业化项目拟在现有安全芯片产品线基础上开发安全控制器,对现有安全算法进行优化,包括低功耗和高性能两个产品系列,针对智能卡、耗材防伪、eSIM、T-BOX、金融 POS 机等市场对信息安全的需求,提供低功耗、高性能、扩展性好的安全芯片产品系列。

无源物联网基础芯片开发及产业化项目拟在现有 RFID 芯片产品线基础上开发无源物联网基础芯片,对现有产品进行技术升级,包括超高频频段 RFID 标签芯片、超高频频段 RFID 读写器芯片、微波频段 RFID 标签芯片三个产品系列,面向鞋服管理、图书管理、机场行李、智能制造等场景,针对零售、办公、仓储、医疗、工业等行业领域,提供高灵敏度、抗干扰、低功耗、低成本、高可靠性的识别芯片产品系列。

复旦微电表示,通过本次募投项目的实施,公司通过加大研发投入,增强技术研发能力,提升新一代 FPGA平台、智能化可重构 SoC 平台、新工艺平台存储器、新型高端安全控制器及无源物联网基础芯片的研发设计及产业化能力,提高核心技术水平和产品竞争力,促进主营业务发展,并促进公司科技创新水平的持续提升。

4.深圳华强:电子元器件价格触底,原厂有调涨价格可能性

近日,深圳华强在接受机构调研时表示,电子元器件的价格在2023年和2024年经历了两年的下行,大部分电子元器件的价格已经处于底部,而且这几年激烈的价格竞争,不断推动上游芯片设计行业加速洗牌和过剩产能出清进程。在这种背景下,行业内优质原厂有调涨价格的动因和可能性,但涨价时间、能否形成广泛趋势有待进一步观察。

深圳华强是海思的主要授权分销商之一,代理分销其各类IC产品。近年来,海思陆续推出新产品,深圳华强表示,公司持续加大海思产品的应用方案研发与推广力度,促进海思产品的市场拓展。2024年以及今年一季度,深圳华强海思产品线的收入均实现了显著增长。

另外,深圳华强获得了昇腾APN“金牌部件伙伴”授牌。未来公司将充分发挥自身的分销实力、应用方案开发能力,促进昇腾AI的端侧应用,尤其是在工业检测、智能色选、自主移动机器人(AMR)、低空飞行器等方面的应用。

5.千里科技参股智驾公司完成增资登记,注册资本提升至2亿元

7月9日,重庆千里科技股份有限公司(证券代码:601777,以下简称“千里科技”)发布公告,披露其参与投资的重庆千里智驾科技有限公司(以下简称“千里智驾”)已完成工商设立及增资登记,标志着公司在智能网联汽车领域的战略布局迈出关键一步。

根据公告,千里科技全资子公司重庆智骐鑫旺企业管理有限公司与两江产业基金、重庆产业母基金及江河汇指定主体共同设立的重庆江河启兴企业管理合伙企业(有限合伙)已完成注册,并以15亿元人民币对千里智驾进行增资。本次增资后,千里智驾注册资本为2亿元,股东结构为:迈驰智行、重庆江河启兴、浙江吉润汽车各持股30%,宁波路特斯机器人与员工持股平台各持股5%。

千里智驾将专注于智能车载设备制造、人工智能硬件销售、系统集成服务、软件开发及数据处理服务等业务,致力于打造智能驾驶核心技术平台,推动自动驾驶、车联网等前沿技术的产业化应用。

本次投资是千里科技继2025年3月与吉利、迈驰、路特斯等企业签署《车BU投资框架协议》后的又一重要进展。公司表示,此次合作将有效整合各方在智能制造、汽车产业、资本运营等方面的优势资源,助力公司在智能出行领域构建核心竞争力。

6.产品价格持续下跌,TCL中环H1预亏40亿元-45亿元

7月10日,TCL中环发布2025年H1业绩预告称,上半年预计归属于上市公司股东的净亏损为40亿元-45亿元,上年同期亏损为30.64亿元;预计扣除非经常性损益后的净亏损为41亿元-46亿元,上年同期亏损为34.89亿元;预计基本每股亏损1.0017元-1.1269元。

关于上半年业绩变动的原因,TCL中环说明称,2025年上半年,全球光伏装机保持韧性增长,国内分布式市场迎来短期抢装潮,市场需求呈现阶段性旺盛。2025年5-6月,产业链需求逐步降温,叠加产业链各环节产能供需失衡,库存压力等因素影响,产品价格持续下跌,受产品价格下跌及存货减值影响,公司报告期内经营业绩亏损。

面对产业周期底部的严峻挑战,TCL中环称,公司持续推进战略落地、经营改善、降本控费和组织变革等工作,以改善经营质量为核心,提高产品竞争力,加速周转速度,降本增效,保持报告期内经营性现金流为正,坚守经营底线。公司将继续积极践行行业自律,把握发展机遇、积极应对挑战,以全球领先为牵引,坚持技术创新驱动,坚定全球化战略,加强经营控盘,努力改善年度经营业绩。