7月3日—5日,2025第九届集微半导体大会在上海张江科学会堂隆重举办。峰会期间,爱集微发布了22份细分行业深度研究报告,包括晶圆代工、封装测试、前道设备、后道设备、硅片、电子化学品、高端通用计算芯片等覆盖设备材料、设计、制造、封测全产业链。报告基于海量数据与量化分析,旨在为投资机构、企业及政策制定者提供精准的决策参考。

其中,《2025 中国半导体高端通用芯片行业上市公司研究报告》聚焦全球半导体高端通用芯片行业发展态势及中国上市公司企业表现,系统呈现了行业核心数据与发展态势,涵盖行业整体表现、市场规模、头部企业运营数据及未来趋势等核心内容。

报告显示,2023年第四季度全球 GPU供应缺口达30%,其中高端AI专用芯片尤为紧俏,中小企业采购周期延长至6-12个月。在此驱动下,全球GPU产业规模加速扩张,2023年市场规模已达 595 亿美元,据预测,2024年将增至791亿美元,2025年有望突破800亿美元大关。国产CPU芯片市场规模呈现加速扩容态势。据统计,2023年,我国CPU市场规模已从2019年的1505.74亿元增长至2160.32亿元,根据初步统计预估,2024年已进一步增至2326.1亿元。

以下是报告内容精选:

市场规模与趋势

2022 年下半年ChatGPT横空出世后,生成式 AI 迅速引爆科技圈,推动加速计算需求呈指数级增长。截至目前,生成式 AI 仍稳居科技领域 “顶流”,全球高科技企业纷纷加码 AI 赛道,掀起算力“军备竞赛”。数据显示,2023年全球AI算力需求同比增幅超 300%,2024 年预计突破 500%,暴增的算力需求直接拉动GPU市场供需格局剧变。2023年第四季度全球 GPU供应缺口达30%,其中高端AI专用芯片尤为紧俏,中小企业采购周期延长至 6-12 个月。在此驱动下,全球GPU产业规模加速扩张,2023年市场规模已达 595 亿美元,据预测,2024 年将增至 791 亿美元,2025 年有望突破 800 亿美元大关。

根据Jon Peddie Research的数据,2024年全球集成GPU和独立GPU的销量同比增长6%,达到2.51亿块。24H1台式机系统的独立显卡出货量为1820万张,同比增长46%。然而,2024年第三季度的独立显卡出货量下降至810万张,低于2023年第三季度的890万张,这主要由于AMD库存调整及Ada Lovelace和RDNA 3架构生命周期的结束所致。尽管通常第四季度因新游戏发布而带动显卡销量上升,但2024年的表现似乎未遵循此趋势。鉴于24年上半年出货量的增长,2024年的独立显卡出货量可能与2023年持平甚至略高,但仍不及2022年或2021年的水平。

随着企业持续加码技术研发投入,国产 GPU 领域正迎来关键突破。2014年4月,景嘉微成功推出国内首款高性能低功耗 GPU 芯片 JM5400,标志着我国 GPU 产业正式开启自主创新进程。近年来,国产 GPU 企业深度布局生态体系建设,通过强化与上下游企业、科研院所及高校的协同合作,形成技术研发与应用落地的联动效应,同时积极参与国际标准制定,推动国产 GPU 的国际竞争力与行业话语权持续提升。在此背景下,国内 GPU 市场规模呈现高速扩容态势:2023年市场规模已从2020年的 345亿元跃升至 807亿元,三年间年复合增长率达 32.74%。据市场预测,2024 年国内 GPU 市场规模将进一步增至 1079 亿元,2025 年有望突破 1200 亿元大关。

当前国际 GPU 市场呈现英伟达、英特尔、AMD 三大巨头主导的格局,三方在技术研发与市场份额争夺上竞争愈发激烈。尤其在 AI 芯片领域,英伟达凭借领先的算力性能、完整的产品线矩阵,以及 CUDA 生态构建的应用壁垒,形成显著的市场稀缺性与行业话语权。面对这一局面,AMD 通过强化 Radeon Instinct 系列芯片的算力优化,英特尔则依托 Xe 架构加速 AI 芯片布局,两大巨头正通过技术迭代与生态拓展试图打破英伟达的优势壁垒。与此同时,国内 GPU 产业在政策扶持与资本涌入的双重驱动下,景嘉微、寒武纪、航锦科技等企业的产品供应能力持续提升,其在中高端芯片领域的技术突破与市场渗透,不仅重塑了国内 GPU 市场的竞争格局,更以本土化创新优势切入全球竞争赛道,推动全球 GPU 产业竞争格局向多元化方向深度演变。

与此同时,我国CPU芯片市场规模呈现加速扩容态势。据统计,2023年,我国CPU市场规模已从2019年的1505.74亿元增长至2160.32亿元,根据初步统计预估,2024年已进一步增至2326.1亿元。

当前 CPU 市场竞争格局中,英特尔与 AMD 两大美国企业构成主导力量,2022 年两者市场份额合计达 80%,形成 “双寡头” 垄断格局。在桌面、移动及服务器 CPU 领域,外资品牌凭借技术积累与生态优势占据显著市场地位。不过,随着国家政策对芯片产业的持续扶持,我国 CPU 国产化进程加速推进,国产替代前景广阔。以华为、联发科为代表的通信与消费电子领域企业,以及飞腾、海光、兆芯、龙芯、申威等专注于自主芯片研发的厂商迅速成长,在服务器、桌面及嵌入式场景实现技术突破与市场渗透,正逐步打破外资企业的垄断格局,引领国产CPU产业崛起。

在 2024 年,中国 GPU 与 CPU 市场呈现出截然不同却又紧密关联的发展态势。GPU 市场中,尽管英伟达受出口管制影响,仅能供应相对低端的 H20 芯片,但其凭借强大的 CUDA 生态优势,仍以 70% 的市场份额占据主导地位。华为昇腾表现亮眼,凭借强大研发实力斩获 23% 的份额,成为国产 GPU 的领军者,凸显了国产力量的崛起。其余如百度昆仑芯、天数、寒武纪等国产厂商共分剩余 7% 的份额,英特尔和 AMD 在中国市场份额微不足道。而国产 GPU 厂商面临技术瓶颈与生态壁垒双重挑战,与英伟达存在差距。

CPU 市场方面,国产进程加速推进。飞腾新一代服务器 CPU 腾云 S5000C 开发成功并在高端服务器、金融等领域打开应用局面;龙芯 3A6000 性能可观,后续产品 3B6600 值得期待;海光营收利润显著增长,产品线丰富,尤其在服务器领域需求推动下表现突出。国产 CPU 厂商普遍采用成熟工艺结合 Chiplet 技术推出新产品,积极拓展开放型市场,构建多元化产品结构,加大研发投入以提升竞争力。如在信创产业推动下,国产 CPU 在党政、电信、金融等多行业潜力巨大,逐步打破外资主导的市场格局。

市场动态分析

2024年,中国GPU市场在价格、供需以及下游应用等多方面呈现出复杂且动态的发展态势。以英伟达产品为例,2024 年高端计算卡A100 80G从年初15万元涨至17万元,消费级显卡RTX4090价格从1.6万元飙至2.4万元,专业级产品RTX A6000半年上涨18%。不同细分市场价格差异显著,高端计算卡多用于数据中心的AI训练,对性能要求极高,其技术含量和研发成本高昂,使得价格居高不下。消费级显卡面向广大游戏玩家和普通 AI 爱好者,市场规模大,价格受市场竞争、玩家消费能力和需求偏好影响。专业级产品服务于设计、影视制作等专业领域,对图形处理的精准度、稳定性有严苛标准,价格也相对较高。

市场供需关系变化方面,需求端持续火爆。AI 产业蓬勃发展,众多企业投身 AI 研发与应用,对算力需求呈井喷式增长。某头部国产算力GPU从 2023 年的十万片出货量到 2024 年面对上百万片下单需求,需求激增明显。

而供给侧却问题重重。英伟达虽为行业龙头,但产能受台积电先进制程产能分配限制,地缘政治又加剧供应链不确定性,美国出口管制使 A100 等高端产品在国内供应受限,进而催生灰色市场溢价。国内寒武纪等企业虽加速追赶,可生态建设尚不完善,产能难以在短期内充分满足市场。在这种情况下,主要企业策略对供需和价格影响重大。英伟达凭借技术优势,通过推出新架构产品巩固市场地位,但受产能制约,产品供不应求推动价格上涨。

CPU方面,2024年行业呈现出价格波动、供需结构调整以及下游应用市场驱动的复杂态势。

价格方面,不同细分市场价格差异显著。消费级桌面 CPU 市场,受产品性能迭代、新品推出节奏影响,价格波动频繁。2024 年,英特尔 14 代酷睿部分型号因性能提升有限但价格偏高,消费者对前代如 13 代酷睿需求增加,导致 i5-13600KF 等型号在二手平台价格上涨 5%-8% ,而 14 代酷睿 i5-14400F 散片价格较首发下跌 12%。AMD 锐龙系列中,热门高端游戏 CPU 7800X3D 和 9800X3D 价格走势分化,9800X3D 因需求远超产能,价格一度溢价到 5000 元左右,7800X3D 受其带动上涨 220 元,而锐龙 9000 系列部分型号如 9600X 和 9700X 价格则持续下降。这主要源于不同产品定位、性能差异以及市场供需关系。消费级注重性价比与性能平衡,产品更新快,市场竞争激烈促使价格波动。

服务器 CPU 市场价格相对稳定,但两大巨头英特尔和 AMD 表现不同。据 Mercury Research 数据,2024 年第三季度,英特尔 x86 服务器 CPU 出货量达 409 万颗,同比增长 15.3%,但收入同比下降 1.4%,反映出其定价策略灵活性不足,产品价格与市场接受度存在矛盾。AMD 凭借 EPYC CPU 出货量增长 14.4%、收入增长 20.7% ,通过更具竞争力定价与产品性价比,在企业客户中扩大市场份额,显示出其价格策略有效性。服务器 CPU 价格受技术垄断、客户议价能力及市场份额竞争影响,高端产品技术门槛高,价格主导权在头部企业,而企业级客户采购量大,议价能力较强,推动厂商优化价格。

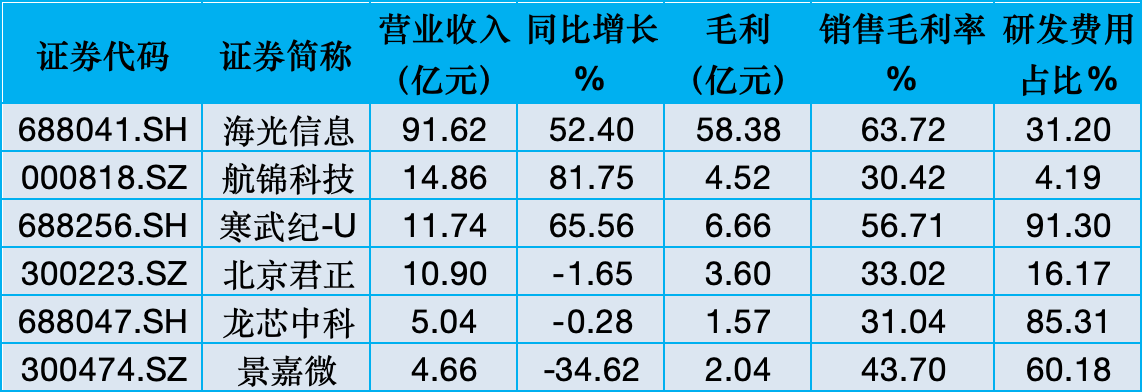

中国半导体上市公司数据方面,《报告》以海光信息、航锦科技、寒武纪、北京君正等6家上市企业为样本,单独拆分了每家公司GPU/CPU业务的财务数据,构建了全方位对标体系。

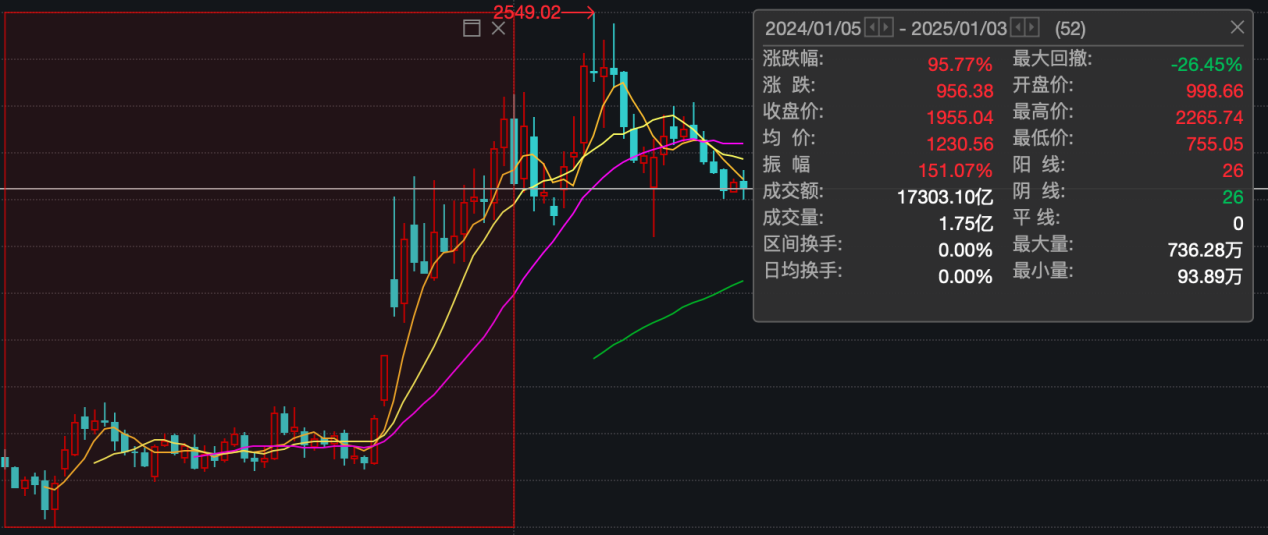

报告显示,2024年,GPU/CPU芯片上市公司总收入138.83亿元,同比增长26.06%,毛利率约38.36%,研发占比为45.69%。股价方面,行业全年震荡上涨,年末较年初上涨95.77%。

以下是报告内容精选:

财务数据分析

(1)整体财务表现对比:

注:本表中“营业收入”、“毛利”为该公司CPU/CPU芯片产品的营业收入与毛利。

2024年,GPU/CPU芯片上市公司GPU/CPU产品总收入为138.83亿元,同比增长26.06%(中位数);毛利润为76.77亿元,毛率为38.36%(中位数),研发占比为45.69(中位数)。

从营收表现来看,营业总收入前三分别是:海光信息(91.62亿元)、航锦科技(14.86亿元)、寒武纪(11.74亿元)。

营收同比增长前三的企业分别是:前三名:航锦科技(81.75%)、寒武纪(65.56%)、海光信息(52.40%)。

从毛利润表现上来看,盈利前三名的企业分别是:海光信息(58.38亿元)、寒武纪(6.66亿元)、航锦科技(4.52亿元)。

从毛利率来看,前三名的企业是海光信息(63.72%)、寒武纪(56.71%)、景嘉微(43.70%)。

从研发费用占比来看,前三名的企业是寒武纪(91.30%)、龙芯中科(85.31%)、景嘉微(60.18%)。

(2)营运能力对比:

从营业周期来看,营业周期最长的三家是景嘉微(1333.40天)、龙芯中科(1316.99天)、寒武纪-U(829.78天);营业周期最短的三家是航锦科技(136.69天)、北京君正(376.70天)、海光信息(425.93天)。

从营业周期来看,营业周期最长的三家是景嘉微(1333.40天)、龙芯中科(1316.99天)、寒武纪-U(829.78天);营业周期最短的三家是航锦科技(136.69天)、北京君正(376.70天)、海光信息(425.93天)。

从存货周转天数来看,存货周转天数最长的三家是龙芯中科(966.96天)、景嘉微(880.63天)、寒武纪-U(663.23天);存货周转天数最短的三家是航锦科技(76.29天)、北京君正(342.86天)、海光信息(351.94天)。

从应收账款周转天数来看,应收账款周转天数最长的三家是景嘉微(671.27天)、龙芯中科(374.65天)、寒武纪-U(147.19天);应收账款周转天数最短的三家是北京君正(34.18天)、海光信息(74.95天)、航锦科技(91.08天)

从应付账款周转天数来看,应付账款周转天数最长的三家是景嘉微(415.68天)、龙芯中科(269.58天)、寒武纪-U(266.20天);应付账款周转天数最短的三家是航锦科技(42.79天)、海光信息(57.25天)、北京君正(57.83天)。

股价表现

2024年,GPU/CPU芯片行业股价表现震荡上涨,年末相比年初上涨95.77%,振幅151.07%,最大回撤-26.45%。以1000点为基准价,最高价2265.74(12月27日),最低价755.05(2月8日)。

从个股来看,2024年末,市值最高的是海光信息(3481.63亿元)。之后依次是寒武纪-U(2746.87亿元)、龙芯中科(530.44亿元)、景嘉微(488.60亿元)、北京君正(328.43亿元)、航锦科技(129.72亿元)。

相比2024年初,涨幅最高的是寒武纪-U(387.55%)、海光信息(111.35%);跌幅最大的是航锦科技(-39.01%)。

从市盈率来看,除了寒武纪-U和龙芯中科两个亏损的企业,截至2024年末市盈率最高的是景嘉微(718.74)、其次是海光信息(184.48)。

另外,报告还单独详细解析了6家上市公司2024年各自业绩表现。

具体详情请关注报告全文