1.【IPO价值观】驭势科技IPO背后现财务隐忧:应收账款+现金流双重承压

2.上市大涨7.97% 峰岹科技在港挂牌上市

3.【每日收评】集微指数跌0.99%,蔚来宣布完成高速换电千站计划

4.海外芯片股一周动态:台积电推迟日本工厂建设 三星重启220亿美元晶圆厂项目

5.捷顺科技H1预盈3500万元~5000万元,同比预增105.68%~193.82%

6.高速光模块需求快速释放,华工科技H1净利润同比预增42.43%-52.03%

1.【IPO价值观】驭势科技IPO背后现财务隐忧:应收账款+现金流双重承压

在汽车智能化提速背景下,中国大批智驾方案公司扎堆选择港交所作为上市地,继佑驾创新、知行科技、希迪智驾、福瑞泰克等公司之后,近日港交所又迎来一家明星智驾公司——驭势科技(北京)股份有限公司(简称:驭势科技)。

笔者翻阅其IPO招股书发现,与很多智驾公司一样,驭势科技营收快速增长但未能扭亏,同时存在应收账款占比高、周转率低,现金流紧张等问题,资产负债率方面,指标虽然优于很多可比公司,但也出现逐年上扬的情况。

应收账款规模攀升

驭势科技业务高度聚焦机场、厂区等封闭式场景,根据弗若斯特沙利文的资料,驭势科技是唯一一家全球为机场提供大型商业营运的可持续L4级自动驾驶解决方案供应商,并于2024年实现2.65亿元营收,同比增速达64.53%,不过同年亏损达2.08亿元。

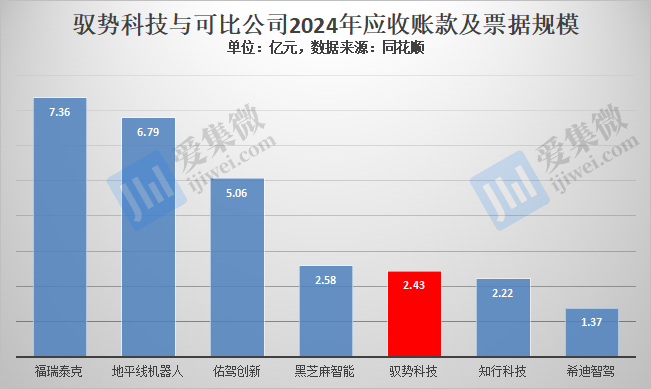

在营收快速增长的同时,驭势科技也面临着回款难的问题,2022年-2024年(以下简称:报告期)其应收账款及票据分别为1.21亿元、1.4亿元、2.43亿元,于2023年-2024年与其营收规模基本相当,虽然其营收规模在可比公司中垫底,但应收账款及票据规模却高于部分可比公司,甚至逼近智驾芯片方案公司黑芝麻智能。

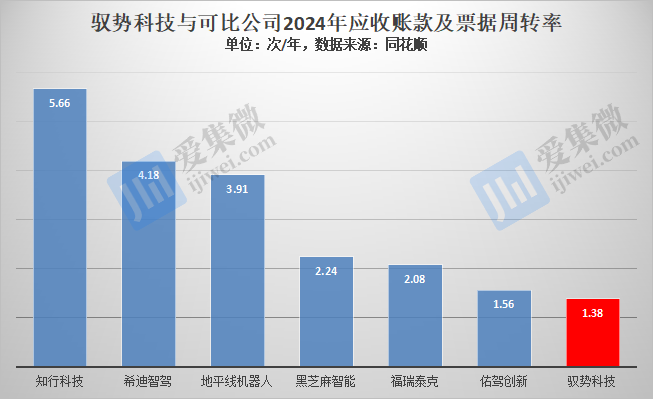

值得庆幸的是,驭势科技贸易应收款项及应收票据周转天数呈下降趋势,报告期各期分别为474.6天、295.1天及263.6天,应收账款及票据周转率也获得相应改善,报告期各期分别为0.54次/年、1.24次/年、1.38次/年,不过与可比公司相比,其应收账款及票据周转率仍处于较低水平,侧面反映出驭势科技回款慢的一面。

根据招股书,驭势科技巨额未回收账款已出现减值的情况,报告期各期分别减值1690万元、960万元及1480万元。

亟需新融资渠道

驭势科技于2016年2月3日成立,同年6月获8092.24万元天使轮融资,随后又经历A轮2.59亿元、B1轮6.16亿元、B2轮2.2亿元、B3轮2.74亿元以及2023年5月的C轮3亿元融资,合计融资17.51亿元。

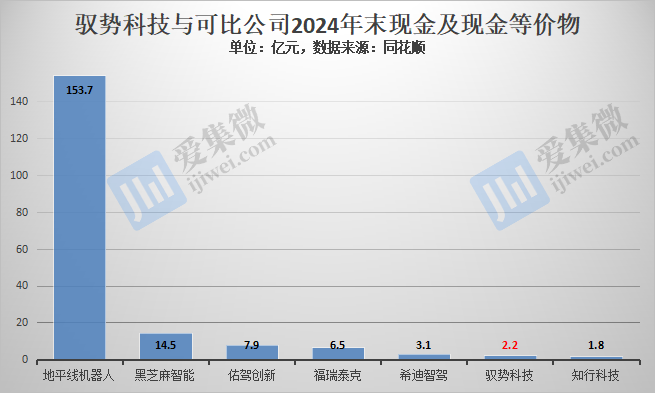

不过截至2024年末,驭势科技现金及现金等价物仅剩余2.22亿元,较2023年减少了1.91亿元,其在手规模在可比公司中仅略高于知行科技的1.81亿元,低于其他可比公司。

而自C轮融资以来,驭势科技再未获得新融资,其在手现金面临枯竭的风险。

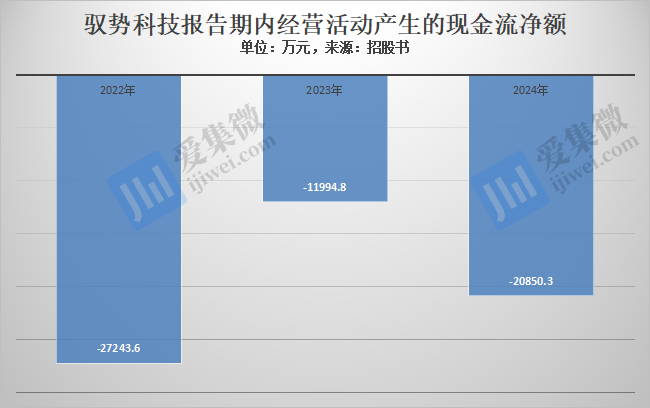

长期处于现金流出大于现金流入状态是导致驭势科技资金承压的重要原因,报告期各期其经营活动产生的现金流净额分别为-2.72亿元、-1.2亿元、-2.09亿元,其中,应收账款及应收票据大规模挤占流动资金是导致现金净流出的重要影响因素,而可比公司中,地平线已实现现金流净额转正。

随着业务的持续开展,驭势科技仍将处于现金持续巨额输出的阶段,若按2024年情况计,驭势科技面临现金流断裂的风险,驭势科技预计,经营活动所得现金流连同手头现金及净额可应付未来12个月日常业务过程中的预计营运资金需求及资本开支;但更长远发展,公司可能需要额外的现金资源。

资产负债率健康但现隐忧

在手现金流加速消耗背景下,驭势科技的负债持续增长情况也值得警惕。

报告期各期,驭势科技资产总额分别为6.48亿元、8.46亿元、6.68亿元,呈先升后降的趋势。2024年总资产大降,或与出售驭行浙江有关。据介绍,驭行浙江主要从事非核心业务的测绘活动。为专注于提供AI赋能自动驾驶解决方案的核心业务,驭势科技于2024年12月31日出售驭行浙江。

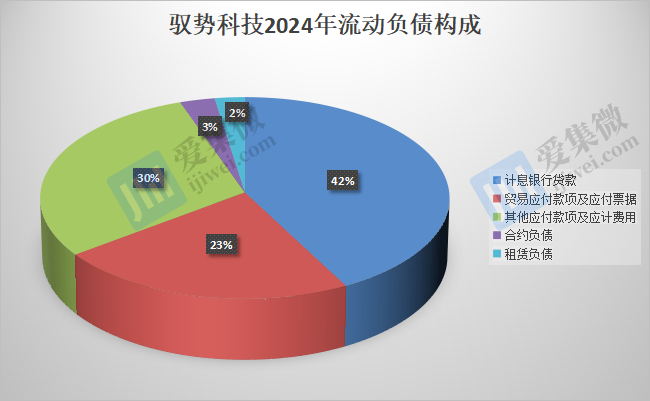

资产规模下降,并未让驭势科技负债规模同步下降,报告期各期分别为1.35亿元、2.15亿元、2.17亿元,呈持续上升趋势。其中流动负债分别为1.03亿元、1.89亿元、1.9亿元,是驭势科技负债的主要构成。

进一步分析发现,应付账款及计息银行贷款是驭势科技流动负债的主要来源,2024年分别为9864万元、7952万元,占流动负债的比重分别为52.38%、42.22%,合计达94.6%。这意味着,驭势科技存在较严重拖欠供应商货款的问题,同时面临较大的还贷压力。

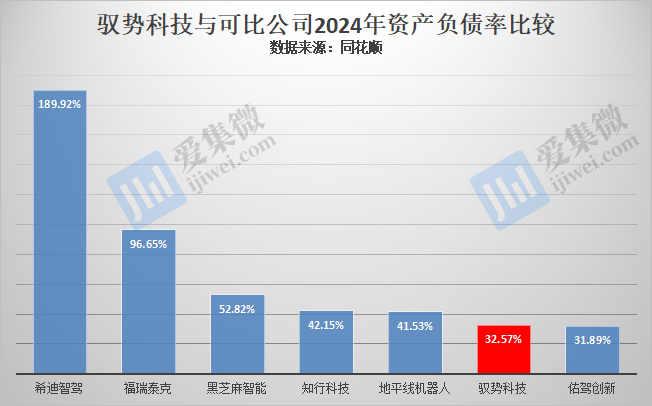

受负债规模居高不下影响,报告期各期,驭势科技的资产负债率分别为20.87%、25.38%、32.57%,呈持续上升趋势,已追上佑驾创新的资产负债率水平,不过仍低于其他可比公司。

驭势科技由于在手现金流紧张,一旦被供应商追讨货款或被银行追讨还贷,将加剧驭势科技资金链断裂风险。值得一提的是,驭势科技还存在部分原材料供应商单一的问题,由此,驭势科技预警称,“公司可能面临部件供应短缺及交付周期长的风险,亦可能面临供应商停止供应或修改汽车所用部件的风险。”

2.上市大涨7.97% 峰岹科技在港挂牌上市

7月9日,深圳电机驱动控制芯片设计公司峰岹科技正式在港交所主板敲钟上市。其发行价为120.5港元/股,截至发稿前,其股价为130.10港元/股,上涨7.97%。

此前在2022年4月,峰岹科技完成A股IPO并在科创板上市。截至7月8日收盘,峰岹科技A股股价183.21元/股,总市值169.22亿元。

作为国内BLDC电机驱动控制芯片领域的头部企业,峰岹科技2024年营业收入为6亿元,同比增长45.94%;归母净利润为2.22亿元,同比增长27.18%;扣非归母净利润为1.88亿元。同比增长59.17%。

峰岹科技的主营业务收入主要来源于电机主控芯片MCU、ASIC及电机驱动芯片HVIC三大产品线。2024年,电机主控芯片MCU实现收入3.85亿元,同比增长39.97%,占总营收的64.17%,仍是公司业绩的核心支柱;电机主控芯片ASIC收入达8474.76万元,同比大增75.63%,占比提升至14.14%,成为增长最快的业务板块;电机驱动芯片HVIC收入8426.78万元,同比增长26.92%,占比14.06%,保持稳定增长。

作为技术驱动型企业,峰岹科技高度重视研发创新。2024年,公司研发投入达1.17亿元,同比增长37.86%,占营收比重达19.44%。高强度的研发投入助力公司在工业自动化、智能家居、汽车电子等新兴领域取得突破,进一步拓宽市场应用场景,增强长期竞争力。

2024年,峰岹科技境外业务迎来爆发式增长,实现营业收入3713.08万元,同比大增125.19%,表明公司的技术和产品正逐步获得国际市场的认可。未来,随着全球化战略的深入推进,海外市场有望成为公司新的增长点。

峰岹科技凭借在BLDC电机驱动控制芯片领域的深厚积累,已在国内市场占据领先地位。随着工业智能化、新能源汽车、机器人等产业的快速发展,BLDC电机控制芯片需求将持续增长。公司通过持续加大研发投入、拓展新兴应用领域及海外市场,未来业绩有望保持稳健增长态势。

市场分析人士指出,峰岹科技在细分领域的核心技术优势、高毛利产品结构以及新兴市场的布局,使其在行业竞争中占据有利地位,未来发展值得期待。

3.【每日收评】集微指数跌0.99%,蔚来宣布完成高速换电千站计划

7月9日,A股三大指数今日冲高回落,沪指3500点得而复失。截止收盘,沪指跌0.13%,收报3493.05点;深证成指跌0.06%,收报10581.80点;创业板指涨0.16%,收报2184.67点。沪深两市成交额达到15052亿,较昨日放量512亿。

半导体板块表现较好。集微网从电子元件、材料、设备、设计、制造、IDM、封测、分销等领域选取了117家半导体公司。其中19家公司市值上涨,联创电子、华工科技、st华微等公司市值领涨;99家公司市值下跌,芯原股份、华峰测控、安集科技等公司市值领跌。

7月8日晚间,上纬新材发布的公告显示,上海智元新创技术有限公司(智元机器人运营主体)及其核心团队共同出资设立的持股平台,拟至少收购上市公司合计63.62%股份。据悉,智元机器人是国内人形机器人领域的第一梯队企业,并且联合创始人包含原华为“天才少年”彭志辉。目前,智元机器人已经晋级为独角兽企业,估值达150亿元。

全球动态

周二,美股三大指数普跌。标普500指数收跌4.46点,跌幅0.07%,报6225.52点;道琼斯工业平均指数收跌165.60点,跌幅0.37%,报44240.76点;纳指收涨5.95点,涨幅0.03%,报20418.46点。

美国科技股七巨头多数收跌。特斯拉反弹1.32%,英伟达涨1.12%,Meta Platforms和被扎克伯格挖走AI模型高管的苹果至多涨0.32%,微软则收跌0.22%,谷歌A跌1.37%,亚马逊在Prime Day会员日跌1.84%。

纳斯达克金龙中国指数收涨0.71%,报7484.90点,热门中概股里,大全新能源收涨10.72%,Boss直聘涨4.77%。

个股消息/A股

福田汽车——7月9日,福田汽车发布公告称,公司拟以自有资金 50,000 万元认购背景安鹏科创汽车产业投资基金的份额,成为合伙企业的有限合伙人。截至公告日,董事会审议通过了《关于参与认购基金份额暨关联交易的议案》。

科恒股份——7月8日,科恒股份发布公告称,其全资子公司深圳市浩能科技有限公司为原告的重大诉讼取得进展,于近日收到重庆自由贸易试验区人民法院作出的《民事裁定书》。

曙光股份——7月9日,曙光股份发布2025年6月产销数据快报称,曙光股份1-6月整车生产合计964台,同比下降37.48%;销售整车合计726台,同比下降43.06%。其中新能源客车的产销量分别下降95.45%和100%。

个股消息/其他

蔚来——7月9日,蔚来第1000座高速公路换电站正式上线运营,蔚来宣布完成高速换电千站计划,建成全国主要城市间高速公路换电网络,连通全国550个城市。综合含城区和高速布局,目前蔚来全国换电站数量达到3399座,充换电站8058座,充换电站建设数量行业第一。

美光科技——美光于2024年宣布旗下GDDR7显存颗粒开始送样测试,现已加入NVIDIA RTX 50系显卡中的显存供应,是继三星与海力士之后的第三家NVIDIA RTX 50系显卡的GDDR7显存供应商。

Wolfspeed——Wolfspeed公司周一宣布,任命Gregor van Issum为首席财务官,自9月1日起生效。

集微网重磅推出集微半导体产业指数!

集微半导体产业指数,简称集微指数,是集微网为反映半导体产业在证券市场的概貌和运行状况,并为投资者跟踪半导体产业发展、使用投资工具而推出的股票指数。

集微网观察和统计了中国“芯”上市公司过去一段时间在A股的整体表现,并参考了公司的资产总额和营收规模,从118家集微网半导体企业样本库中选取了30家企业作为集微指数的成份股。

样本库涵盖了电子元件、材料、设备、设计、制造、IDM、封装与测试、分销等半导体领域的各个方面。

截至今日收盘,集微指数收报4564.93点,跌45.71点,跌幅0.99%。

【每日收评】作为长期专题栏目,将持续关注中国“芯”上市公司动态,欢迎读者爆料交流!

4.海外芯片股一周动态:台积电推迟日本工厂建设 三星重启220亿美元晶圆厂项目

编者按:一直以来,爱集微凭借强大的媒体平台和原创内容生产力,全方位跟踪全球半导体行业热点,为全球用户提供专业的资讯服务。此次,爱集微推出《海外芯片股》系列,将聚焦海外半导体上市公司,第一时间跟踪海外上市公司的公告发布、新闻动态和深度分析,敬请关注。《海外芯片股》系列主要跟踪覆盖的企业包括美国、欧洲、日本、韩国、中国台湾等全球半导体主要生产和消费地的上市公司,目前跟踪企业数量超过110家,后续仍将不断更替完善企业数据库。

上周,三星Q2利润暴跌55.9%至33亿美元;联电6月营收环比降3.3%;韩国ESOL获740亿韩元融资;传三星电子将2nm芯片量产推迟至2029年;比利时氮化镓厂商BelGaN破产损失100万欧元;传英特尔将跳级追赶台积电先进制程;传高通剔除名单,三星2纳米代工梦碎;英伟达市值短暂突破3.92万亿美元;英飞凌12英寸氮化镓生产路线图取得进展;IBM与日本Rapidus深化合作,将研发1nm以下芯片。

财报与业绩

1.三星Q2利润暴跌55.9%至33亿美元——三星电子公布了令人震惊的第二季度财报,由于其半导体业务难以向主要客户提供先进的人工智能芯片,其营业利润同比暴跌55.9%至4.6万亿韩元(33亿美元)。该业绩远低于分析师的预测,据伦敦证券交易所SmartEStimate的数据,三星预计将公布4至6月季度营业利润6.3万亿韩元(46.2亿美元),为六个季度以来的最低水平。今年4月至6月,三星电子的营收达到74万亿韩元,较上年同期仅下降0.1%。营业利润环比下降31.2%,营收下降6.5%。

2.联电6月营收环比降3.3% ——联电公布2025年6月营收达188.2亿新台币,环比下降3.3%,同比增长7.26%。受新台币大幅升值影响,第二季度营收为587.58亿元,较第一季度增长1.55%,同比增长3.44%。上半年累计营收达1,166.16亿新台币,同比增长4.65%,创历史同期次高纪录。联电此前在法说会上预测,第二季度市场需求提升将带动晶圆出货量较第一季度增加5%到7%,美元平均售价保持稳定,产能利用率将达到74%至76%之间,毛利率预计回升至约30%水平。

投资与扩产

1.韩国ESOL获740亿韩元融资——韩国极紫外线(EUV)半导体设备专业公司ESOL日前成功获得740亿韩元的B轮投资。这是韩国今年上半年第二大规模投资,仅次于人工智能(AI)平台公司Wrtn Technologies获得的830亿韩元。在投资持续低迷且资金高度集中于AI领域的背景下,这一成就尤为显著。据悉,ESOL将把这笔资金投入扩建位于京畿道东滩的半导体生产工厂,并内部研发光学系统组件。目标是通过不仅组装镜面光学等核心组件,还自行生产它们来内部化供应链。作为全球第四家拥有自己的EUV光源和内部化组件能力的公司,这增强了其作为韩国代表性EUV公司的潜力。

2.传三星电子将2nm芯片量产推迟至2029年——三星电子代工业务部已修改其下一代2nm工艺的路线图,将2nm芯片量产日期从2027年推迟两年至2029年。业内人士解读为三星放弃了之前注重速度的策略,转而更加强调实质性成果和稳定性。据业内消息人士透露,三星电子对去年公布的代工路线图进行了部分修订,并于7月1日在非公开举行的三星代工论坛(SFF)和SAFE论坛上向合作伙伴和客户披露。在此次公布的路线图中,三星电子将这些工艺的量产期限推迟了两年至2029年。

市场与舆情

1.比利时氮化镓厂商BelGaN破产损失高达100万欧元——比利时BelGaN氮化镓功率芯片工厂去年关停,预计将导致当局损失超110万欧元。这家工厂最初由Mietec创办,后被安森美(onsemi)收购,2022年2月又转售给BelGaN,其业务重点是汽车功率器件。另有消息称,一个欧洲财团于2025年4月支付了200万欧元定金,计划以2000万欧元的价格收购该工厂,转而用于生产光子芯片。破产管理人Ali Heerman表示:“投资方式与规模可能仍在磋商中,但可以确定将用于芯片制造,而且已有光子芯片生产的商业计划。”

2.传英特尔将跳级追赶台积电先进制程——市场传出,英特尔新任执行长陈立武考虑对晶圆代工策略进行重大调整,最快会于7月董事会讨论是否停止向新客户推销18A,改为集中资源发展下一代14A制程,以“跳级”方式,追赶台积电更先进的制程。面对台积电已公布预计2028年投产的A14制程,英特尔则希望于2027年进行14A的风险试产,试图以时间差取得竞争优势。

3.传高通剔除名单,三星2纳米代工梦碎——据最新市场消息,高通已经决定放弃原先规划的双供应商策略,取消三星作为Snapdragon 8 Elite Gen 2芯片的代工厂商,转而由台积电独家生产这款旗舰处理器。高通此前计划推出两个版本的Snapdragon 8 Elite Gen 2芯片,其中一款采用三星2纳米制程技术生产,代号为Kaanapali S。然而,最新传闻显示,高通已经将三星从代工名单中剔除,连产品辨识代码8850-S与8850-T也被移除,目前仅保留单一版本SM8850。

4.台积电推迟日本工厂建设——据美国《华尔街日报》7月4日报道,知情人士称,台积电正推迟在日本的第二家工厂的建设,一个原因是该公司正赶在特朗普政府可能加征关税之前,加快对在美扩张的资金投入。报道称,台积电这一计划的调整再次表明,美国总统特朗普在贸易问题上的强硬立场正以牺牲盟友为代价,将一些投资吸引到美国。报道称,熟悉台积电计划的人士表示,该公司第二座日本工厂的建设可能会进一步推迟,开工时间已无法准确预测。

5.英伟达市值短暂突破3.92万亿美元——随着华尔街对人工智能(AI)的乐观情绪加倍,英伟达的市值一度达到3.92万亿美元,一度有望成为史上市值最高的公司。这家领先的高端AI芯片设计公司股价在早盘交易中一度上涨2.4%,至160.98美元,使其市值超过了苹果在2024年12月26日创下的3.915万亿美元的收盘纪录。该股最新上涨1.5%,至159.60美元,英伟达的市值达到3.89万亿美元,略低于苹果的纪录。英伟达最新芯片在训练最大规模的AI模型方面取得了进展,刺激了人们对这家公司产品的需求。

6.三星电子重启220亿美元晶圆厂项目——三星电子正考虑重启其最先进的平泽五号工厂(P5)的建设,该工厂在停工两年后备受关注。据报道,该公司近期在高带宽存储器(HBM)和下一代DRAM技术方面的进步,以及未来几年人工智能芯片市场爆炸式增长的前景,促使其制定了新的资本支出计划。据业内人士7月1日透露,三星高管正在就重启P5工厂的建设和投资进行密切磋商。部分工作人员已被派往现场整理建筑材料,有效地推进了工程进度。业内观察人士预计,重型设备最早将于10月全面部署到位。

技术与合作

1.英飞凌12英寸氮化镓生产路线图取得进展——氮化镓(GaN)半导体需求持续成长,英飞凌宣布其在12英寸晶圆上的可扩展GaN生产进度正按计划进行,预计2025年第四季度将向客户提供首批样品,有望扩大客户基础,进一步巩固在GaN的市场竞争力。英飞凌专精于三种材料的相关技术,包含硅(Si)、碳化硅(SiC)和氮化镓(GaN)。英飞凌氮化镓业务线负责人Johannes Schoiswohl表示,英飞凌全面扩大的12寸GaN生产规模将协助我们更快地为客户提供更高价值的产品,同时推动Si和GaN同类产品的成本接近性。

2.IBM与日本Rapidus深化合作,将研发1nm以下芯片——IBM正寻求与日本芯片制造商Rapidus建立长期合作伙伴关系,共同开发1nm以下芯片。在现有2nm芯片合作的基础上,IBM已向Rapidus位于北海道的工厂派遣工程师,这表明双方正在加深合作关系,共同推进下一代半导体生产,同时日本也在加大对芯片创新的投资力度。报道中提到,IBM半导体研发部门总经理Mukesh Khare表示,IBM有意与Rapidus建立长期合作伙伴关系,以推进下一代半导体技术的发展。除了目前在2nm芯片量产方面的合作外,IBM希望继续与Rapidus合作开发更先进的工艺节点。

5.捷顺科技H1预盈3500万元~5000万元,同比预增105.68%~193.82%

7月8日,捷顺科技发布2025年H1业绩预告称,预计上半年归属于上市公司股东的净利润为3,500万元~5,000万元,比上年同期增长105.68%~193.82%;预计扣除非经常性损益后的净利润为3,345万元~4,845万元,比上年同期增长188.49%~317.86%;预计基本每股收益0.0547元/股~0.0782元/股。

关于本期业绩增长的原因,捷顺科技说明称,报告期内,公司持续推动“AI+停车经营”战略的落地,各项创新业务新签订单继续保持较高增速。同时,传统智能硬件业务在第一季度扭转下滑势头的基础上,第二季度继续保持企稳发展的势头。

综上,得益于创新业务快速增长以及传统智能硬件业务企稳发展,公司整体收入实现增长,进而增厚公司净利润,也为整年度业绩发展目标的达成奠定了良好的基础。

6.高速光模块需求快速释放,华工科技H1净利润同比预增42.43%-52.03%

7月8日,华工科技发布2025年H1业绩预告称,上半年预计归属于上市公司股东的净利润为89,000万元-95,000万元,比上年同期增长42.43%-52.03%;预计扣除非经常性损益后的净利润为70,275万元-76,275万元,比上年同期增长38.54%-50.36%;预计基本每股收益0.89元/股-0.95元/股。

关于本期业绩预增的原因,华工科技说明如下:

1、2025年上半年,公司所聚焦赛道的市场主体业务大幅增长。其中,联接业务随着国内互联网及设备厂商算力需求激增,应用于算力中心建设的400G、800G等高速光模块需求快速释放,收入和盈利较上年同期大幅增长。感知业务紧抓新能源汽车渗透率创新高和出口增长的机遇,市场占有率进一步提升,PTC加热组件、传感器的销售持续增长。智能制造业务受益于新能源汽车、船舶等行业设备更新及智能制造升级,迎来加速发展期,订单增长较快。

2、综上影响,公司预计2025年上半年归属于上市公司股东的净利润较上年同期增长42.43%-52.03%。